喜欢我的都关注我了~祝家人们发东南西北旋风财

不知道你有没有发现,最近深圳楼市有个极其明确的风向标 —— 市场情绪,已经在悄悄扭转了。尤其是核心地段的优质房产,正悄然从 “买方挑挑拣拣、随意砍价” 的买方市场,向 “卖家掌握主动权” 的卖方市场倾斜。截至 6 月下旬,福田、南山核心区二手房挂牌均价环比 5 月已上涨 1.4%,千万级房源成交占比持续走高,部分热门小区不仅议价空间从去年底的 11% 以上收窄至 9% 出头,甚至开始出现业主撤盘、上调报价的情况。可偏偏还有不少业主陷在过去的恐慌情绪里,忙着跟风降价、割肉甩卖,硬生生把优质资产卖在了市场筑底的关口。在这里必须给大家提个醒:是时候踩一脚刹车,进入 “卖房冷静期” 了。壹・供给端收缩:核心区新房库存进入低位周期

第一个明确信号,最先来自新房市场。如果你最近跑过南山、前海、宝中这些核心片区的楼盘,大概率会有直观感受:和去年底拿着同样的预算看房比,现在楼层好、户型正的优质房源,真的快挑不到了。

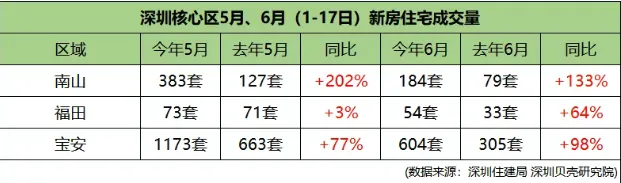

数据不会说谎。根据深圳贝壳研究院的监测,5 月全市新房住宅成交量同比大涨 51%;进入传统淡季的 6 月,热度非但没退,南山、福田、宝安组成的核心片区新房成交较去年同期直接翻倍,涨幅达到 102%。

前海桂湾、宝中一线临海的改善项目,开盘去化普遍超九成,不少热门户型开盘即售罄;就连往年 6 月门可罗雀的售楼处,现在周末日均带看量能飙涨五成以上。这不是局部的炒作,是真金白银砸出来的市场转向 —— 当核心区新房都开始从 “挑客户” 变成 “抢房源”,二手房的定价权,自然也在悄悄换手。

南山的新房成交量相比去年同期,直接翻了一倍多,涨幅达到133%!销量猛增,库存自然锐减。

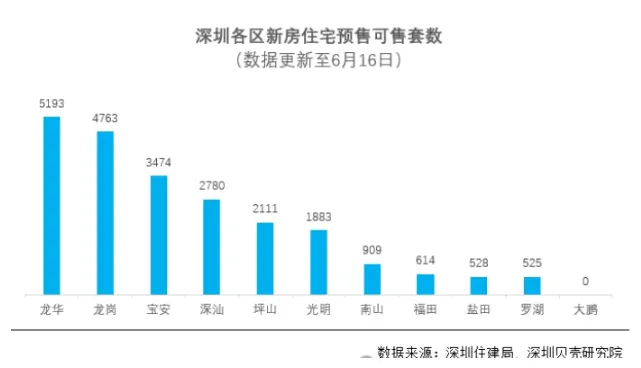

深圳住建局的数据显示,南山的可售新房住宅只剩下900多套,逼近了库存红线。供应收缩与去化加速的态势并非南山独有,深圳核心板块已呈现全域共振特征。作为改善需求核心承载地的宝安中心区,当前存量新房项目已全面进入尾盘阶段,整体可售优质房源仅余数十套;前海片区多个热门改善项目同样去化接近尾声,剩余房源以天地楼层、低楼层及特殊户型尾货为主,主流楼层与常规户型基本售罄。其中宝中标杆项目首开去化率达 95%,后续加推房源当日售罄,核心资产的消化效率显著跑赢市场平均水平36氪。这一现象的底层逻辑,在于供给端收缩与需求端修复形成的反向共振。据深圳贝壳研究院监测数据显示,2026 年 1-5 月深圳新房住宅新增供应 9606 套,同比下降 29%,2-5 月连续四个月供应同比下行,供给收缩趋势贯穿整个上半年。增量供给持续收窄,叠加改善性购买力稳步释放,核心片区新房市场的供需关系已出现实质性逆转,库存去化周期持续收窄,卖方话语权逐步回升。贰・供需格局逆转:无需恐慌抛售的底层逻辑

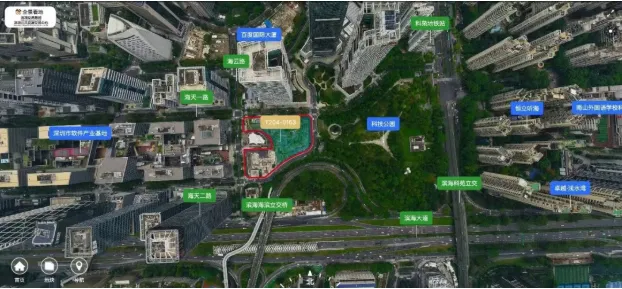

本轮市场预期转向并非短期情绪波动,核心支撑源于三大底层逻辑的边际改善。其一,高杠杆风险盘出清接近尾声,恐慌性供给显著收缩。过去两轮调整周期内,降价抛售主力为高杠杆投资客与现金流承压的投机性持有群体。经过近两年的持续市场出清,该类主体已基本完成离场;当前存量业主以自住需求与稳健型长期持有者为主,资金链健康度显著提升,价格容忍度更强,缺乏低价抛售的动机,市场整体惜售情绪持续抬升。从市场指标验证,据贝壳研究院及乐有家研究中心数据,截至 2026 年 5 月末,深圳二手住宅挂牌量较年初高点已下降约 5000 套,处于近一年低位水平。挂牌规模的持续回落,直接印证了恐慌性抛压的收窄,卖方博弈底气逐步修复。其二,土拍刷新地价天花板,价格锚点重构带动预期上行。2026 年 6 月 5 日,南山区粤海街道科技园 T204-0153 宗地完成出让,由保利置业以 57.72 亿元总价竞得,成交楼面价达 10.87 万元 /㎡,溢价率 150.74%,刷新深圳涉宅用地楼面单价历史新高。结合开发成本与项目定位测算,该项目未来入市售价预计处于 17-20 万元 /㎡区间,将直接重构片区价值参照体系,对周边存量房产价格预期形成向上牵引。地价与房价的倒挂现象已在多片区同步显现。距离科技园地王约 1 公里的翰熙典居项目,当前二手房挂牌均价约 10.15 万元 /㎡,部分特惠房源单价低至 8.5 万元 /㎡,新房折后均价与新晋地王楼面价形成显著倒挂,片区价值重估空间已逐步显现。前海 - 宝中板块同样呈现地价抬升趋势。6 月 25 日出让的宝安中心区 A002-0113 宗地,经 355 轮竞价由保利发展以 105.1 亿元总价竞得,成交楼面价 8.79 万元 /㎡,溢价率 99.05%,刷新宝安中心区涉宅用地楼面价历史纪录;较 2025 年同片区出让的相邻地块,楼面价涨幅达 47.5%,地价中枢大幅抬升。而当前片区内在售新房折后均价约 9-10 万元 /㎡,已接近新增地块的楼面成本,“面粉接近面包价” 的格局正式形成。按照常规开发成本与利润测算,上述地王项目预计 2027 年入市,售价将大概率处于 15-20 万元 /㎡区间,将直接重构核心区新房价格体系,并通过比价效应对周边存量二手房价格形成向上牵引,市场上涨预期具备坚实的地价锚点支撑。其三,结构性购买力形成长期底部支撑,核心资产需求韧性凸显。本轮市场复苏呈现显著的分化特征,并非全域普涨,而是优质购买力向核心片区、优质资产集中的结构性回暖。据乐有家 2026 上半年深圳换房客户区域流动数据显示,南山已成为全市跨区置换的首选目的地:盐田 39%、坪山 32%、光明 31% 的跨区换房客群均选择迁入南山,罗湖、福田、龙岗亦有超两成置换客群流向南山,核心区对全市改善需求的虹吸效应持续强化。南山集聚了深圳最核心的高新技术产业、优质教育资源、高端商业配套与滨海生态资源,是城市级改善需求的终极承载地;叠加科技产业周期上行带来的财富效应,高收入年轻购房群体规模持续扩容,且置业目标高度聚焦核心片区,这部分稳定且坚实的购买力,构成了核心区房产最根本的价格底部支撑。叁.市场修复周期:停止非理性砸盘,进入卖房冷静期

综上,回到本文核心结论:在当前市场节点下,深圳业主应进入理性的 “卖房冷静期”,避免非理性的恐慌性抛售。对于持有科技园、深圳湾、后海、华侨城、香蜜湖、前海、宝安中心等核心片区优质物业的业主而言,无需以 “离场” 为目标进行踩踏式降价。当前核心区市场已基本完成筑底,行情处于边际回升通道,业主撤盘惜售、报价上调的现象逐步增多,并非个别案例,而是市场周期切换的前置信号。而对于持有远郊刚需类物业、以快速套现为核心诉求的业主,则无需强行等待行情回升,可结合自身资金需求合理安排出手节奏。本轮复苏为结构性行情,不同板块、不同品质的房产修复节奏差异显著,不应一概而论。政策层面同样释放出明确的稳市场信号。中央权威刊物《求是》近期发文明确提出 “加快修复居民资产负债表,着力稳定房地产市场”,标志着稳定资产价格、修复居民消费与财富信心已成为政策层面的重要发力方向,房地产市场的政策环境将持续处于友好区间,为市场企稳回升提供顶层支撑。过去几年的市场调整,让市场参与者普遍建立了风险意识。但在市场风向切换的关键节点,同样需要避免路径依赖,不应被下行周期形成的恐惧心态主导决策。对于持有核心优质资产、现金流稳定的业主而言,可适度屏蔽短期噪音,理性判断自身资产价值与持有周期。需明确的是,仅具备核心区位、稀缺配套、优质产品力的资产具备长期持有价值。房产作为大额资产,一旦在周期底部低价售出,后续难以同等成本回购同品质标的,决策需保持审慎与长远视角。肆.总结

房地产市场中,追涨杀跌的从众行为始终存在,而周期底部的理性决策,才是拉开资产收益差距的关键。核心片区新房库存持续去化至低位、土拍地价中枢显著上移、结构性购买力加速回流,三大核心信号共同印证,市场预期已进入实质性修复阶段。行业周期的运行规律一贯如此:底部在悲观情绪中筑就,修复在观望情绪中推进。对于持有核心优质资产、现金流稳定的业主而言,以时间换取价值修复空间,是当前阶段更优的策略选择。市场风向已悄然转变,建议稳住持有节奏,避免在周期拐点做出非理性抛售决策。若您有置业规划、房产置换或家庭资产配置优化的相关需求,欢迎与我们沟通,获取针对性的分析建议。