今年深圳二手房的小阳春火了,成交量创下近五年新高,不少人觉得楼市彻底回暖了。但扒开数据一看,怪事出现了:大家都扎堆买 1 房、2 房的小户型,3 房及以上的大房子,反而没人愿意买了。

难道深圳人突然不爱住大房子了?当然不是。说白了,不是不想买大的,是房贷杠杆实在扛不住了。

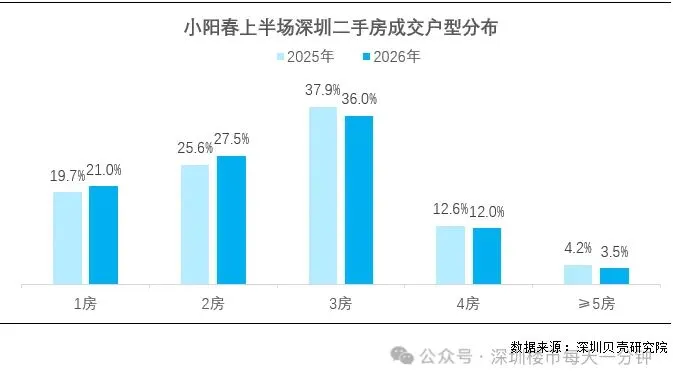

一、买房越买越小,小户型快占了一半成交

先看最直观的成交户型数据:

- 2026 年小阳春,1 房成交占比从 19.7% 涨到 21.0%,2 房从 25.6% 涨到 27.5%;

- 3 房占比从 37.9% 跌到 36.0%,4 房、5 房及以上也都在降。

算下来,1 房 + 2 房的小户型快占了成交的一半,每两套成交的房子里,就有一套是小户型。这可不是偶然,是购房者真金白银选出来的结果。

二、公积金贷款越用越多,商贷越贷越少

户型选得小,根源在贷款上。2026 年和 2025 年比,贷款情况变了天:

- 公积金贷款的平均金额,从 95 万涨到 125 万,涨了 32%;

- 商业贷款的平均金额,从 357 万跌到 293 万,降了 18%。

公积金贷款利息低、月供少,大家都愿意用;商贷额度大、利息高,没人敢随便加杠杆了,这就是典型的 “求稳心态”。

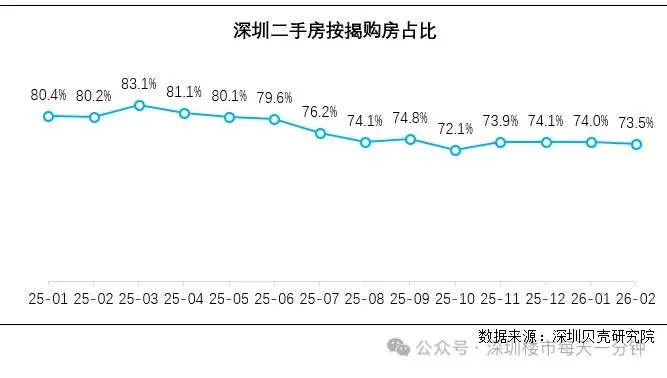

三、按揭买房的人越来越少,都怕背房贷

更能说明问题的是按揭购房的比例,从 2025 年 1 月到 2026 年 2 月,一路往下走:

- 2025 年 1 月还 80.4% 的人按揭买房,到 2026 年 2 月只剩 73.5%;

- 一年时间少了近 7 个百分点,意味着越来越多人要么全款买房,要么只贷很少的钱。

说白了,现在的购房者都怕背高额房贷,不想透支未来的收入,风险意识明显提高了。

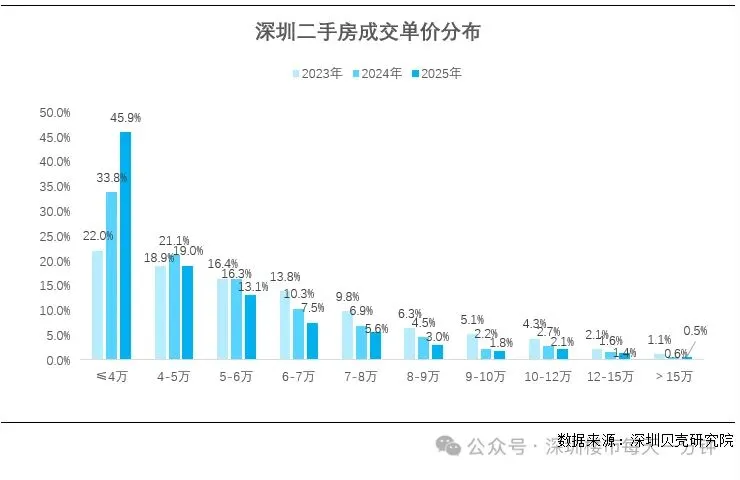

四、低价房成主流,高价房几乎没人买

四、低价房成主流,高价房几乎没人买

再看房价的分布,低价房越来越多,高价房越来越少:

- 2023 年单价 4 万 /㎡以下的房子,只占 22.0%,2025 年直接涨到 45.9%,翻了一倍;

- 单价 15 万 /㎡以上的高端房,2025 年占比只剩 0.5%,几乎没人买。

总价也是一个道理,便宜的小户型成了香饽饽,贵的大户型根本没人接盘,想换大房子的人,也因为没人买自己的房,置换的链条断了。

五、总结:不是不想大,是杠杆扛不住

把这些数据放一起看,真相就很清楚了:

- 大家都在主动少借钱、降负债,不再像以前那样敢靠高杠杆买房;

- 小户型总价低、压力小,成了当下最安全的选择,撑起了这次小阳春的成交量;

- 不是大家不想换大房子,是贷款不够、接盘的人也没有,大户型自然卖不动;

- 这次的小阳春只是市场的 “修复”,不是真的全面回暖,等大家敢正常贷款、置换链条通了,楼市才是真的好起来。

所以别被 “成交量新高” 的消息骗了,现在买房的核心是量力而行。结合自己的还款能力选房,才是最稳妥的。

数据来源:深圳贝壳研究院关注我,每周用大白话拆解深圳楼市数据,不喊涨不喊跌,只说大实话。