4月29日晚,深圳住建局官网悄然更新了一则通知。没有提前预告,没有媒体吹风,政策直接写明:4月30日起执行。

这在近年来的深圳楼市调控中并不常见。今天这篇文章,我带大家逐条拆解,看看这次政策调整到底说了什么,对谁有利,哪些是真正值得关注的信号,哪些可能只是"听起来很美"。

一、政策要点速览:一张表看懂新旧变化

在展开分析之前,先把核心变化整理成表格,方便你对号入座。

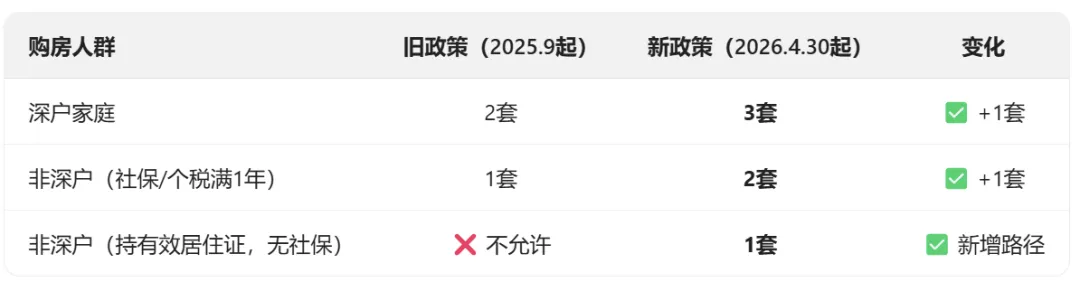

1. 限购政策核心变化(福田、南山、宝安新安街道)

其他区域政策不变: 罗湖、龙岗、龙华、坪山、光明等区仍按2025年9月政策执行——深户不限套数,非深户满1年社保不限套数,不满1年限购2套。盐田、大鹏继续完全放开。2. 公积金贷款额度变化

二、限购政策深度解读:谁真正获得了"房票"?

1. 深户家庭:终于可以"买三"了

这是本次政策最直接的变化。深户家庭在福田、南山、宝安新安的购房套数,从2套增加到3套。

但我必须泼一盆冷水: 能买得起福田、南山第三套房的深户家庭,在深圳有多少?

深圳核心区的房价大家心里都有数。南山区均价保守估计10万+,福田稍低一些也在8-10万区间。一套100平的住宅,总价轻松过千万。买第三套,意味着全款或者承受更高的贷款利率(月供压力),这不是普通家庭能承担的选择。

所以这个政策的目标人群非常明确:有真实改善需求的家庭,以及有一定资产积累的高净值家庭。它释放的信号是"允许你买",而不是"鼓励你买"。能买和想买,是两回事。

2. 非深户(含居住证):门槛降低,但门槛依然存在

这是本次政策另一个值得关注的点。非深户只要持有有效深圳居住证,不需要社保或个税证明,即可在核心区购买1套房。

相比之前的"必须提供1年以上社保或个税",这确实是巨大的门槛降低。对于那些在深圳工作但社保缴纳不连续的人群(比如自由职业者、创业人士、部分灵活就业者),这是一个实质性的利好。

但我们也要清醒地看到:核心区的房价本身就是最大的门槛。

以宝安新安为例,区域内次新房单价普遍在6-8万/平,一套80平的两房总价约500-600万。首付30%即150-180万,月供(按当前利率3.05%、30年期计算)约1.4-1.7万/月。这对于没有稳定社保记录的人群来说,月供压力同样不小。

政策降低了"购房资格"的门槛,但没有也不会降低"购房能力"的门槛。

3. 外围区域:优势被稀释

这里要提醒大家注意一个微妙的变化。

此前,盐田、大鹏完全放开不限购,罗湖、宝安(不含新安)、龙岗等区域政策相对宽松,本身就为非深户提供了较多选择。如今核心区限购进一步放松,外围区域的"不限购优势"实际上被稀释了。

对于开发商来说,这不是好消息。外围区域去化压力本就不小,如今核心区"抢人",竞争会更加激烈。

三、公积金贷款政策解读:算一算你到底能贷多少

公积金政策的变化比较复杂,涉及到额度、上浮比例、叠加机制。我用一个详细的案例帮你理解。

1. 基础额度提升

这是最直接的变化:

- 个人:60万 → 70万(+10万)

- 家庭:110万 → 130万(+20万)

对于普通购房者来说,这部分是确定可以享受的,不需要满足额外条件。

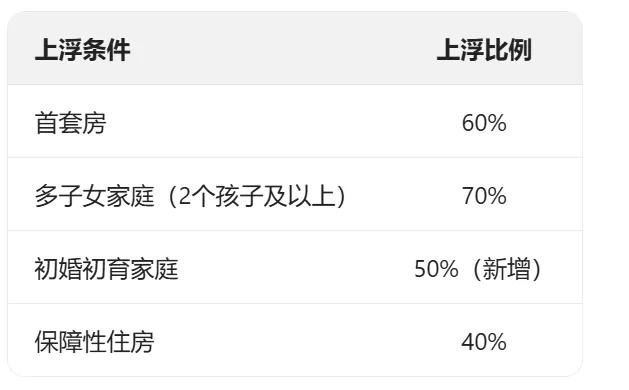

2. 上浮机制:越"特殊"越有利

新政策设置了多个上浮档位,且可以叠加:

叠加规则: 多种优惠可以同时叠加,上浮比例最高可达170%。

四、政策的实际影响:利好哪些人?对市场意味着什么?

1. 真正受益的人群

① 改善型需求家庭

手里有1-2套房,想要置换但此前受限于"核心区只能买2套"的家庭,现在有了腾挪空间。这部分需求是真实存在的,也是政策希望释放的重点。

② 深圳长期居住的非深户人群

持有居住证但社保断缴的自由职业者、个体工商户等,现在有了购房资格。虽然门槛依然高,但至少"门"开了。

③ 多子女刚需家庭

公积金上浮大幅倾斜多子女群体,对于已经有两个孩子、正考虑换大房子的家庭,实际支持力度不小。

2. 对市场的信号意义

从政策发布的时间节点和方式来看(深夜发文、次日执行),管理层传递的信号很明确:不希望过度炒作,但也不回避支持合理需求。

这不是一次"救市"行动,而是精准的"需求管理"——让有真实需求的人能够进场,同时控制投机性购房的空间。

五、客观分析:这些"利好"背后,需要注意的局限

作为建筑师出身、长期观察楼市的从业者,我必须提醒你:政策利好≠房价必涨≠所有人都适合买房。

1. 限购放松≠房价上涨

这是最重要的一点。当前的深圳楼市,整体仍处于去库存周期。二手房挂牌量持续处于高位,新房去化压力不小。限购放松释放的是"购买资格",不是"购买动力"。

如果购买力不足、预期没有根本扭转,政策的效果可能只是"让想买的人买得到",而不是"让更多人想买"。

2. 能买≠应该买

多一张房票,是多一个选择,不是多一份必须。福田、南山第三套房,总价往往超过1000万。月供压力、利息成本、未来的流动性风险,都需要认真评估。

买房这件事,永远要根据自己的现金流和真实需求来决定,而不是根据政策松紧。

3. 核心区门槛被"居住证路径"稀释了吗?

有人担心:非深户持居住证就能买核心区,会不会导致大量外地人涌入推高房价?

我认为这种担心短期内是多余的。核心区的房价门槛是市场行为,不是政策行为。一套500-600万的房子,即使有资格买,没有足够的资金和稳定的收入来源,也不可能轻易入手。

政策的意义在于“赋权”而非"赋能"——让你有权做这件事,但不会替你承担成本。

4. 当前利率已处低位,边际效应递减

从2023年至今,房贷利率已多次下调,目前深圳主流利率约3.05%,处于历史低位。在利率已经很低的情况下,公积金政策的调整带来的边际效应是递减的。

换句话说:利率从5%降到3%,你会明显感受到月供压力减轻;但从3%降到2.8%,感受就没那么强烈了。

六、给不同人群的建议

如果你是深户改善家庭

你现在有了购买第三套的资格,但请先问自己三个问题:

- 现有住房是否真的需要置换?(面积、户型、区位是否已无法满足需求)

- 第三套房的资金来源是否充足?(全款还是贷款?贷款后月供是否影响生活质量)

- 未来是否承受得起持有成本?(物业管理费、维修费、未来可能的房产税等)

如果三个问题都有清晰答案,再考虑出手。

如果你是非深户持居住证群体

政策的门向你打开了,但门槛依然很高。请:

如果你是多子女刚需家庭

公积金政策的倾斜是实打实的利好。如果你的家庭结构符合条件,建议:

如果你目前没有购房计划

政策与你关系不大。继续观察市场、积累资金、关注后续政策动态即可。买房这件事,时机和能力同样重要。

写在最后

深圳429购房新政,是2026年以来力度较大的楼市调整政策之一。但无论政策如何变化,房子是用来住的这个大原则没有改变。

限购放松给了更多人选择的空间,公积金加码降低了部分群体的资金压力,但最终做出决定的,永远是你自己的钱包和真实需求。

政策窗口打开了,要不要进去,什么时候进去——这是你的选择。