深圳“月领50万”保单风波,履约者是国寿集团,而非中国人寿

- 2026-07-08 23:11:02

1995年的深圳,改革开放的浪潮拍打着南海之滨。

那一年,一位30岁的年轻人陈先生(化名),在经历了近十年的经济腾飞后,做出了一个在当时看来颇为“超前”的决定——为自己购买一份商业养老保险。

彼时,国内寿险业刚刚复苏不久,银行一年期存款利率高达10%以上。

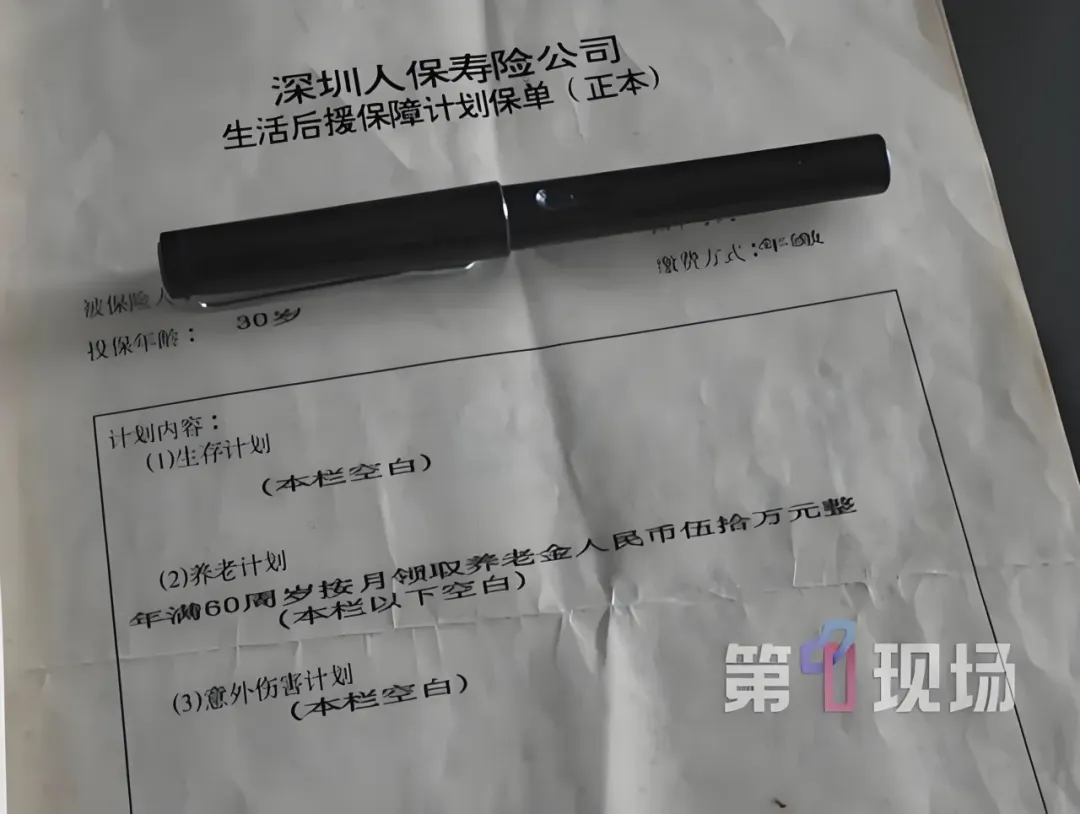

为了抢占市场,保险公司纷纷抛出了极具诱惑力的预定利率,一度高达8.8%。陈先生看中的这款名为“生活后援保障计划”的保单,正是那个狂飙突进时代的产物。

根据合同约定,陈先生每年需缴纳保费4055元,连续缴费30年。作为对价,保险公司承诺:在他年满60周岁后,按月领取养老金人民币伍拾万元整。

三十年弹指一挥间。

2025年,陈先生如约步入花甲之年,也刚好缴满了30年的保费,累计投入约12.16万元。

然而,当他满怀期待地去领取养老金时,等来的却是一盆冷水。

保险公司不仅拒绝继续按月支付剩余的款项,甚至在支付了首月50万元后便戛然而止。

面对陈先生的质疑,保险公司的回应令人大跌眼镜:当年因设备不完善,经办员工在录入时出现了疏忽,将“一次性领取”误写成了“按月领取”。

如今,当年经手的员工早已不知所踪,而这笔巨款,保险公司实在“亏不起”。

这张泛黄的保单,连同那句“交30年保费,一句录错就不认账?”的愤怒质问,不仅撕开了一场跨越三十年的金融纠纷,更将保险业一段尘封已久的“利差损”历史,再次暴露在公众视野之下。

一场不对等的博弈

客观地说,这是一笔极其不对等的账。

在1995年,全国城镇单位在岗职工年平均工资仅在5000元左右,陈先生每年缴纳的4055元保费,几乎相当于一个普通职工一年的总收入。而作为回报,他在三十年后,将获得每月50万、每年600万的巨额给付。

从纯粹的商业逻辑来看,这绝无可能。

事实上,在1996年至1999年期间,随着央行连续七次下调存款利率,国内寿险业遭遇了严重的“利差损”危机。

为了防范系统性风险,监管部门在1999年将寿险保单的预定利率上限死死摁在了2.5%。

这意味着,90年代初那些以8%甚至8.8%预定利率卖出的保单,成为了压在各大保险公司心头的一块巨石。

为了不影响上市公司财报,中国人寿在2003年赴港、美上市前夕,做了一项关键的资产重组——将这批注定亏损的历史保单,统统剥离给了母公司国寿集团,由财政部牵头设立共管基金来处理。

陈先生的这张保单,正是这批“历史遗留问题”中的一员。它本应由国寿集团默默兜底,但在三十年后的今天,却以一种极其尴尬的方式引爆了矛盾。

消失的“撤销权”与傲慢的契约

面对陈先生的维权,保险公司搬出了《民法典》中关于“重大误解”的撤销权。他们认为,当年的“录入失误”构成了重大误解,因此有权撤销合同。

然而,法律是有牙齿的。

《民法典》第一百五十二条明确规定:当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。

从1995年到2025年,三十年过去了。即便当年真的存在笔误,保险公司行使撤销权的法定时效也早在2000年就已届满。

更何况,在这漫长的三十年里,保险公司不仅从未对保单条款提出过书面更正,反而每年按时划扣陈先生的保费,甚至在2025年如约支付了首月50万元。

这种“只享受权利,不履行义务”的做法,本质上是一种极度的傲慢。在法理上,书面合同是双方真实意思表示的体现。

作为掌握专业优势和缔约主导权的一方,保险公司理应对自己出具的文书负起审慎核查的责任。

事后以“员工手滑”、“经手人跑路”为由拒绝履约,是对契约精神的公然践踏。

正如陈先生的代理律师所言:“在目前这个保单没有任何可以引起异议的词语的情况下,保险公司最好能有一份合理的解释告知投保人。”

谁该为历史买单?

这起案件的核心,早已超越了“几个字录入错误”的技术层面,而是演变成了关于“谁该为历史买单”的价值拷问。

一方面,是普通投保人跨越三十年的朴素信任。

在那个信息闭塞的年代,老百姓将积攒了一辈子的血汗钱托付给保险机构,看重的正是那份“白纸黑字、盖章画押”的安全感。

如果金融机构可以随意以“笔误”为由推翻几十年的合同,那么整个社会的信用基石将荡然无存。

另一方面,是金融机构日益沉重的“历史包袱”。

据了解,当年这批高预定利率保单给国寿集团带来了数千亿元的利差损。在处理这类问题时,保险公司往往习惯于采取“拖字诀”或“赖字诀”,试图通过消耗消费者的耐心来降低自身的损失。

但是,商业的底线在于诚信。剥离不良资产是为了轻装上阵,而不是为了理直气壮地赖账。

如果因为当年的激进销售导致了巨额亏损,就试图在几十年后通过单方面毁约来转嫁成本,这不仅是对消费者极不公平,更是对现代企业制度的讽刺。

陈先生已将保险公司告上法庭,案件将于2026年7月13日在深圳市宝安区人民法院开庭审理。

这场官司的结果,不仅关乎陈先生个人的晚年幸福,更将成为中国保险业法治化进程中的一个标志性判例。

我们期待法院能够做出公正的裁决:让守约者得利,让失信者受惩。

毕竟,保护契约精神,就是保护每一个普通人对未来的希望。

在这个充满不确定性的时代,我们需要的不仅是高收益的金融产品,更是那份穿越周期、不容置疑的契约力量。