一、先钉四家的"定位边界"(为什么不能互相追)

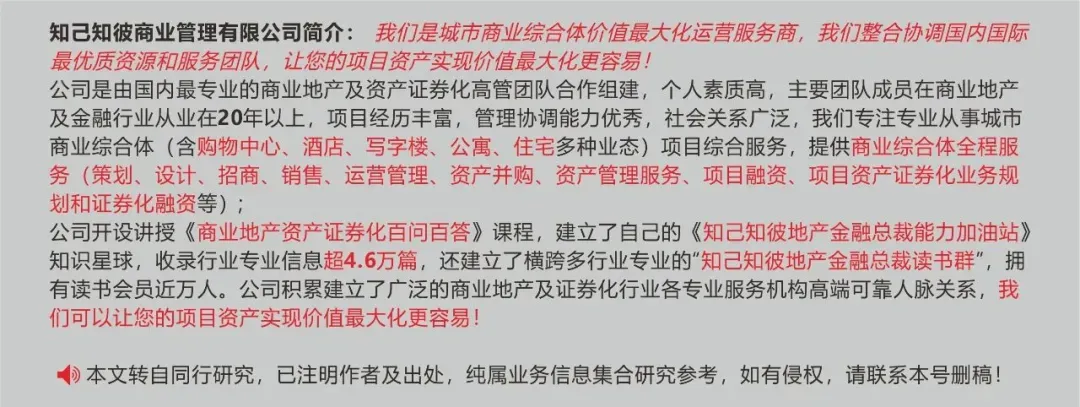

维度 | 深业上城 | 万象天地 | 深圳湾万象城 | 卓悦中心 |

|---|

区位属性 | 福田CBD北缘,皇岗+笋岗西+彩田三条快速路围合"岛感",10号线冬瓜岭,空中连廊缝莲花山/笔架山 | 南山高新园,深南×沙河西,科技园腹地,年轻白领密度深圳第一 | 南山后海,人才公园南岸,春笋+湾文化广场+海岸城串联 | 福田CBD中轴,福华×金田,连市民中心/福田口岸/福田高铁站 |

空间原型 | 盒子+B1+L1/L2+L3 LOFT小镇+品牌街+700m×2空中连廊(POD精神但非POD用地) | "一街一巷五广场"+高街独栋+box+里巷,华南10栋独栋旗舰 | 一期盒子+二期"主理人街区"+深圳湾大街空中绿道+水幕广场+春笋缝合 | 800m中央大街+12下沉广场+东区/西区/北区三区错位 |

开业年 | 2018.1.18(购物中心) | 2017 | 一期2018 / 二期2025.9.30 | 2019(南区先行) |

商业体量 | ≈16.7万㎡ | >20万㎡级 | 一期8万→二期后25万㎡,一二期500+品牌 | 约28.6万㎡(一说14-16万㎡分段口径) |

2024-2025业绩锚 | 202460亿/4600万客流,同比双位数;2025首家市内免税店落地 | 2025租金10.82亿(华润置地"十亿俱乐部"),首店69家(2025)/100+(凤凰网口径) | 一期202480亿,二期3个月+15亿→2026破百亿;二期120首店 | 202563.5亿/+4%;4500万客流/+7%;首店40家 |

首店打法 | 身份型(老佛爷华南首/MUJI三合一全球首/市内免税/保时捷全球销冠) | 数量型+潮牌首发(HAUS NOWHERE全球最大/RL之家独栋/Blue Bottle华南首/Coach Create亚洲首) | 旗舰型+主理人密度(150+首店/二期120;荣耀阿尔法全球旗舰/AMOUAGE/CARITA/ANT烤肉全国首) | 美妆旗舰+首展联动(Prada Beauty深圳旗舰/MET华南首/城会玩儿25万单日) |

调改节奏 | 年调改41%(2024近80家/首店30) | 年迭代>40%,首进占比过半 | 二期全新+一期BURBERRY让位PRADA(一期自我迭代) | 2025新进56家/首店40;北区"天元艺术中心"重构 |

业态红线 | 零售>40% /餐饮≤30%(钟革惠口径) | 国际时尚40/特色餐饮30/儿童15/人文15 | 二期"户外20+/高化30+/餐饮80(50首)" | 东区餐饮潮玩/西区美妆+潮流+全时餐饮/北区艺术重构 |

独有招商资产 | 公园路由+500强T1/T2(13家)+文华东方+MUJI HOTEL+免税 | 高新园潮人+MIXTURE厂牌+mxtr快闪试孵+高街独栋 | 后海总部+春笋+"BAY TO LIVE"+湾文化广场 | 市民中心/福田口岸+港客代寄物(华南首个)+首展IP |

数据锚:[1][5][13][17] 上城60亿/4600万/首店30/调改41%/免税;[10][14] 万象天地租金10.82亿/首店69/100+;[3][7][11][15] 深圳湾一期80亿/二期120首店/2026破百亿;[8][16][20] 卓悦63.5亿/4500万/首店40/城会玩儿25万单日。[18] 南山双标杆首店数(湾150/万象69)合计占全市35%+。

二、深业上城:"身份型首店"+公园路由+年41%调改(最厚)

2.1 招商目标:不是"填满",是"身份认证"

上城2024年60亿/4600万客流,同比双位数,但更硬的招商信号是:

首店30家(全国+区域),调改率41%(近80家)[1][5][13]

深圳首家市内免税店落址(深业+深圳免税+中免)[5][17]

深业控股年报:写字楼世界500强累计13家(谷歌/Meta/沃尔玛/住友等,高科技+金融+专业服务近70%)[17]

招商目标不是"追首店数量",是用"深圳别处没有"的组合做身份认证——这一条贯穿它从2018开业到今天的全部主力店选型。

2.2 主力店选型逻辑:每一个都是"身份声明"

全球首家MUJI三合一(店铺+Diner+HOTEL)——证明"全球品牌认福田北缘孤岛"

老佛爷精选华南首店(跨两层,香氛/设计师生态,后续扩JO LOVES华南首/SABON中国首)

文华东方(深圳首店,配T1/T2 500强商务接待)

保时捷城市数字展厅(全球销售额NO.1店)——跟T1/T2 500强生态互证

Sony Store(深圳唯一)、迪卡侬(深圳销售额NO.1)

2024新进:小米汽车深圳旗舰(SU7 Ultra锁单量全国第二)、Mason Prince(月销300万+)[9]——新能源专区年坪效103万/㎡[9],平衡体验与零售增长

⇢ 选型逻辑:每一个锚都是"叙事件"——MUJI三合一=全球首家能落福田北缘;老佛爷=130年巴黎百货认上城;保时捷全球销冠=500强生态是真的;小米汽车坪效103万=新能源体验业态能扛坪效。没有一个是"为了填满零售面积"选的,全是"为了证明某种身份"选的。

2.3 首店打法:"身份型"vs"数量型"的分野

上城30家首店(2024)里,市内免税店/老佛爷/MUJI三合一/保时捷/小米汽车/Parkerge&Woodwick双牌/Mason Prince——没有一家是"跟风潮牌",全是"深圳别处给不了的身份"。

对比就清楚:

万象69家(2025)里HAUS NOWHERE/RL之家/Blue Bottle/Coach Create/On中国最大——是"潮牌首发地"逻辑

深圳湾150家(2025)里荣耀阿尔法全球旗舰/AMOUAGE/CARITA/ANT烤肉全国首——是"主理人+高化+户外旗舰"逻辑

卓悦40家(2025)里Prada Beauty深圳旗舰/MET华南首/至外TC全国首——是"美妆旗舰+首展"逻辑

上城30家最少,但单店身份感最强——这是它招商最该坚持的那条线,也是它跟另外三家不打架的地方。

2.4 业态红线:餐饮≤30%(四家里最克制)

钟革惠(深业商管董事长)公开口径:餐饮面积不超30%,零售仍>40%[前文已锚]。

为什么敢这么硬?因为上城L3 LOFT小镇+品牌街是公园散步流承接位,只能放轻餐/咖啡/精酿/面包/香氛/设计师/户外旗舰(lululemon/Salomon/Wilson)——重油烟/夜宵大排档压进盒子B1-L2,否则公园感被破坏,连廊"公园→小镇"路由就断了。

对比:

万象天地餐饮30%(但它是"网红餐饮+轻餐",高街独栋外摆,不是大排档)

深圳湾二期餐饮80家(50首),但配"户外+高化"做"BAY TO LIVE"生活方式,不是翻台机器

卓悦东区"餐饮潮玩"、西区"全时餐饮"、北区艺术重构——CBD中轴必须"商务午市+家庭周末+夜经济"三边吃,餐饮占比不低但做"黑珍珠/必比登"级

⇢ 上城这条"餐饮≤30%"是四家里最激进的克制——因为它把"公园感"当招商红线,不是当"夜经济上限"来用(这点跟海岸城风情街/深圳湾水岸完全相反,是上城最容易被误读的点)。

2.5 调改节奏:年41%是硬指标,但调的是"身份"不是"坪效"

2024调改近80家、首店30家、汰换率41%[1][5][13]——这个调改率跟万象天地>40%接近,但调改目标不同:

⇢ 上城调改的"锚"是老佛爷+免税+MUJI三合一+500强+T1/T2这组"身份认证五件套"不能动,动的周边是"补全香氛/设计师/新能源/本土潮牌"让五件套的生态更厚。

2.6 独有招商资产(四家里最特殊)

公园路由:笔架山/莲花山/中心公园700m×2空中连廊——花展105万公园客流→商业+50%(零售+13%/餐饮双位数)[前文已锚]

500强T1/T2:13家世界500强,高科技+金融+专业服务近70%[17]——工作日"有钱但时间紧"基底

文华东方+MUJI HOTEL——奢旅/商务客过夜,喂L3小镇夜外摆+老佛爷香氛

市内免税店(2025.8,深业+深圳免税+中贸)——"有税+免税"双轨,21家离境退税/105家双语菜单,港客+出入境消费节点

政-园-商三方(华富街道+笔架山公园+深业商管)——商户可"进园经营"(露营/体育租赁),全市率先

这五样任何一家别家都抄不来——万象有高新园没公园双缝、深圳湾有后海没LOFT小镇+500强双塔、卓悦有中轴没公园路由+免税。上城招商的所有"狠活"都从这五样长出来。

三、万象天地:"潮牌首发+快闪试孵"机器(对标镜子①)

3.1 招商目标:华南潮牌首发地

2017开业,八年做到"深圳首店经济绝对领跑者":

2025首店69家(赢商南山口径)/ 凤凰网给100+(含前期累计)[6][18]

零售首店38家(赢商大数据):全国首店9 / 华南首店22,A/B级高能级占近半[10]

2025租金10.82亿,华润置地"十亿俱乐部"第四个[10]

单日最高客流35万,周末日均20万+[14]

3.2 主力店选型:高街独栋+BOX+里巷

拉夫劳伦之家独栋(华南首栋级)

HAUS NOWHERE全球最大(跨3层,盘活北区冷区)[14]

Blue Bottle华南首 /Coach Create亚洲首 /On昂跑中国最大旗舰 /DESCENTE SHENZHEN城市概念店[available:1]

UNIQLO/盒马/寰映/X-Motion动境(一站式基底)

3.3 招商独有资产:MIXTURE厂牌+mxtr快闪试孵

2022推出MIXTURE潮流创意厂牌+mxtr街区快闪空间,按季主题(户外运动季/可持续生活季/循航生活志):

⇢ 这是万象招商最值钱的一根管子——高街独栋是"首发实验室",不是"长租收租铺"。上城如果硬学这套,会丢"公园+身份型首店"的命,因为上城没有高新园Z世代密度,也没有MIXTURE这种策展团队底子。

3.4 调改节奏:年>40%迭代+首进占比过半

跟"首店收割机"定位匹配——潮牌生命周期短,必须靠高迭代保"首发感"。HAUS NOWHERE(北区冷区盘活)+ MIXTURE(mxtr按季换内容)是调改的两个锚。

四、深圳湾万象城:"重奢+二期主理人+BAY TO LIVE"(对标镜子②)

4.1 招商目标:大湾区重奢地标+二期"主理人聚集地"

一期8万㎡2023年82亿 / 2024年80亿(深圳第三,仅次于深圳万象城128亿)[3][7]

二期2025.9.30开,体量到25万㎡,一二期500+品牌

二期新增超120首店([15]深窗口径)/ 赢商南山给150+首店荣登年度"首店收割王"[6][18]

二期3个月+15亿→2026破百亿无悬念[11]

4.2 主力店选型:一期60奢打底+二期"户外/高化/主理人"三箭

一期:CHANEL/LV/HERMES/DIOR等六大指标重奢,BURBERRY让位PRADA→集齐

二期户外20+:迪桑特明日世界/SMFK/HOKA/MAMMUT/montbell/niko and...

二期高化:AMOUAGE深圳首/CARITA深圳首/effortless华南首

二期餐饮80(50首):ANT烤肉料理全国首/bb·q Village华南首/屿·闽菜深圳首

荣耀阿尔法全球旗舰 / 拓竹3D打印[前文锚]

4.3 "主理人"争议的招商判断

[15] 深圳之窗点出二期争议:消费者"120家首店逛完3天""主理人店贵得没道理/服务摆谱/短命"——但二期招商逻辑不是"让所有人看懂",是"主理人+高化+户外旗舰"做湾区生活方式目的地,跟一期60奢形成"商务接待(一期)+ 周末生活方式(二期)"分工。

⇢ 这条招法上城抄不动——上城没有后海高净密度+春笋商务接待刚需,硬上重奢只会铺位闲置。但"二期把户外/高化/餐饮旗舰做成湾区生活方式"这思路,上城可以借(老佛爷→香氛生态就是同类逻辑的小体量版)。

4.4 独有招商资产

五、卓悦中心:"CBD中轴+美妆旗舰+首展IP+港客"(对标镜子③)

5.1 招商目标:福田CBD中轴+政务/商务+港客

202563.5亿/+4%;4500万客流/+7%[8][16]

2025新进56家/首店40:Prada Beauty深圳旗舰 / MET华南首 / 至外TC全国首 / 来菜 / 泰铺 / 亚洲大饭店 / LINE FRIENDS深圳旗舰 / 泡泡玛特深圳旗舰[8]

港客占比60-70%(毗邻福田口岸/福田高铁站)[4]

华南首个商场内代客寄物(12小时+粤语/英语)

5.2 主力店选型:美妆旗舰+首展IP双核

Prada Beauty深圳旗舰(美妆线华南重要落子)

MET华南首 / LUFTKUSS深圳首 / 赫本西邪福田首

首展:《疯狂动物城2》"城会玩儿"华南商业首展——期间客流+50%,单日破25万(历史峰值)[8][16];Wasabi bear芥末熊全国首展

5.3 调改节奏:三区错位+北区"天元艺术中心"重构

⇢ 卓悦的招商逻辑是"中轴商务日常+首展破圈+港客服务"三件套——上城不能照搬(上城在北缘岛感,不是中轴地铁口密度),但"首展IP联动商户账"(城会玩儿+50%客流/25万单日)这套上城可以借(花展/汉堡节/BMW音乐节就是同类逻辑)。

5.4 独有招商资产

六、四家"不该学"清单(上城复盘结论向)

从招商策略对比反推,深业上城如果模仿另外三家任何一家的执念,都会丢命:

别学万象天地追"首店数量"(69→100+)——你没有高新园Z世代密度,也没有MIXTURE厂牌的策展团队底子,硬追只会变成"更弱的万象天地+更差的公园感"。上城该坚持"身份型30家"这条线(市内免税/老佛爷/MUJI三合一/保时捷/小米汽车),不是"数量型"。

别学深圳湾追重奢+二期"主理人密度"——你没有后海高净密度+春笋商务接待刚需,硬上重奢只会铺位闲置;二期"户外+高化+餐饮旗舰"的逻辑是后海专属,上城能借的只是"老佛爷→香氛生态扩容"这个"主力店转品类专区"的手法,不是"120首店/主理人密度"。

别学卓悦做"中轴商务日常"+港客代寄物当主逻辑——你在福田北缘岛感位,优势是公园+LOFT+500强总部+免税,不是"地铁口密度+市民中心"。港客你可以吃(复活节超三成已是证明),但主招商逻辑应是"周末/假日/公园事件+市内免税",不是"工作日港客寄物+商务午市"(那是卓悦主场)。

上城该坚持的那条:公园+POD感+LOFT小镇+身份型首店(老佛爷/免税/MUJI三合一/保时捷/小米汽车)+ 年41%调改 + 500强T1/T2基底 +餐饮≤30%红线——这是四家里独一份,别的抄不来,自己也别丢。

七、上城自身的招商遗留问题(对标完要回钩的)

L3小镇"好看但非日常零售位"——上楼再上楼=随机购买弱,小镇偏"体验/轻餐/社群/市集"是对的,但品牌街+小镇的"正价零售"坪效是否撑得住41%调改率里的被汰换部分,需要持续看(小米汽车103万坪效是例外不是常态)。

餐饮≤30%红线要不要再松一点?——2025免税店+老佛爷香氛+500强基底稳了之后,L3外摆"夜经济"是否可能从"精酿/面包"往"轻正餐/酒廊"挪一点,让公园夜路由更厚?目前看深业商管很克制,但深圳湾二期"BAY TO LIVE"+海岸城风情街夜经济都在证明"公园/水岸商业夜经济上限可以更高"——上城下一步可能要权衡。

岛感/导视/10号线冬瓜岭接口——招商侧能做的有限,但"首店身份感"靠"到达便利性"支撑,岛感不解完(连廊通了但最后一公里步行仍不舒服),老佛爷/MUJI三合一的"身份认证"说服力会打折扣(品牌方会问"客怎么来")。