2026储能产业大会暨起点储能技术大会议程

大会主题:共筑能源生态 赋能储能未来

主办单位:上海前沿新能源电源技术研究院、上海交通大学化学化工学院、上海市电力材料防护与电力储能新材料重点实验室

承办单位:起点储能、起点研究院SPIR

协办单位:钹鑫科技(上海)有限公司、广东茹天机械设备科技有限公司、中国建筑上海设计研究院、北京纯锂新能源科技有限公司、海南华新能源有限公司

大会时间:2026年6月18日

同期举办:2026起点固态电池技术大会(2026.6.16-6.17)

大会地址:上海东方美谷JW万豪酒店

演讲/赞助/参展企业名单:钹鑫科技/茹天科技/海南华新/纯锂新能源/百瑞空气处理设备/浙江国祥股份/宇泽机电/重山光电材料/纵海净化/北京纯锂新能源/美的暖通设备/酱君山酒业/安流体科技/锂禾科技/国仪量子/康模数尔/川源科技/布劳恩/离子能源/奇点能源/弘正储能/星翼能源/微慕科技/楚能新能源/维科技术/赣锋锂电/湖南德赛电池/优旦科技/宝试仪器/日联科技/易事特钠电/同兴皓升/天能钠电/科迈罗/汉行科技/金钠科技/苏银产业园/晟钠新能/九续钠电/双环股份/奥克莱集团/青钠能源/瑞赛驰/亮见钠电/比克电池/埃克森卓越储能/恒大高新/海四达钠星/国联芯材/上海昱瓴新能源/长篙新材/广东科锐晟/瑞昇智能/吉厚智能/米开罗那/天赐高研/博亿工业/潍坊精华/铭感科技/高鑫检测/果曼钠电等

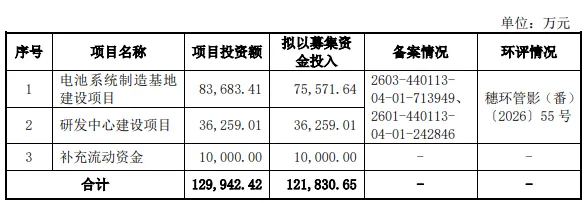

6月8日,深交所官网显示,深圳市安仕新能源科技股份有限公司(简称"安仕科技")创业板IPO正式获得受理,保荐机构为国联民生证券承销保荐有限公司 。

图片来源:安仕科技招股书

本次IPO,安仕科技拟募资12.18亿元,其中,约7.56亿元拟用于电池系统制造基地建设项目、约3.63亿元拟用于研发中心建设项目、1亿元拟用于补充流动资金。

这家成立于2014年的国家级专精特新“小巨人”企业,是中国大陆少数进入Meta等龙头云服务商供应链的BBU供应商。此次IPO也成为其加码算力储能赛道、放大行业竞争优势的关键跳板。

储能业务“撑起半壁江山”

招股书显示,安仕科技专业从事数据中心备电、储能、工业动力等领域锂电池产品的研发、生产和销售,主要向数据中心及AI算力中心基础设施提供商、储能系统集成商、全球头部工程机械厂商、高空作业平台厂商、医疗载具企业等类型客户提供可应用于特定场景的电池产品。

2023年至2025年,其营收从6.47亿元攀升至9.62亿元,归母净利润由-2284万元转正至1.20亿元,2025年微降至1.18亿元,主要受出口退税率下调拖累。其中,储能业务虽撑起半壁江山。

在储能领域,安仕科技作为第三方储能电池产品供应商,产品聚焦欧美户用、工商业储能市场,主要服务欧美本土优质储能系统制造商。区别于走标准化产品路线、追求规模出货的模式,公司目标客户群体定位于对产品定制化、适配性、可靠性要求较高的欧美高端市场参与者。

2023年至2025年,储能电池产品分别实现营收3.33亿元、3.79亿元、4.78亿元。

客户方面,2023年至2025年,安仕科技向前五大客户的销售收入分别为 3.83亿元、4.07亿元、5.38亿元,占主营业务收入比重分别为60.72%、48.93%和56.76%。不存在向单一客户的销售比例超过50%的情形。

其中2024年和2025年,安仕科技第一大客户均为Enphase,Enphase成立于2006年,是全球领先的微型逆变器及户用储能系统供应商。安仕科技向 Enphase销售的户用储能电池产品主要用于其家用储能解决方案。

2023年至2025年,Enphase营收分别约为22.9亿美元、13.3亿美元和14.7亿美元。2021年,安仕科技与Enphase建立合作关系,经过产品送样及认证,报告期双方交易规模快速提升,2024年、2025年,安仕科技向Enphase销售金额分别为1.36亿元、1.75亿元。

不过,从毛利率方面来看,在行业竞争和原材料价格波动下,其储能业务毛利率从2023年的8.73%跃升至2024年的29.47%,2025年又回落至23.36%。

作为对比,储能电池2025年单价0.81元/Wh,低于工业动力的1.76元/Wh和数据中心备电的3.71元/Wh。二者凭借40.66%、39.04%的高毛利托底,使公司整体主营毛利率维持在30.97%的稳健区间。

眼下,其招股书勾勒了一条更具想象空间的发展脉络:从传统数据中心 UPS备电切入AI算力中心核心供电架构,形成“备电+储能”的双线协同架构。

算力储能赛道的“隐形卡位者”

当前,AI算力中心的电力系统正在经历一场底层架构的重构。

传统数据中心采用交流UPS供电方案,效率瓶颈与安全隐患日益凸显。高压直流HVDC供电架构通过减少转换环节,将电能利用效率提升数个百分点,同时简化系统拓扑结构,正在成为超大规模智算中心的主流选择。

而BBU备用电池单元作为 HVDC 架构的核心储能备电部件,承担着毫秒级断电响应、保障算力设备安全切换与停机的关键作用,是整个算力基础设施的“最后一道防线”。

安仕科技的技术演进恰好踩中了这一行业迭代的节奏。

公司早期以单相、三相UPS锂电池系统为核心产品,在维谛技术、施耐德等全球头部UPS厂商供应链中占据核心供应席位。随着算力密度提升驱动供电架构直流化,公司顺势向低压 BBU、HVDC BBU 延伸,完成了从交流备电到直流备电的全产品线布局。

真正建立差异化壁垒的是其在MW级智算中心±400V HVDC BBU上的突破。招股书显示,安仕科技是中国大陆少数通过 UL 9540A热失控蔓延认证并获得 Meta 等龙头云服务商认可的 BBU 供应商,单机柜功率输出可达800kW至1.1MW,支持毫秒级响应并提供45秒备电时长。

安仕科技通过芯片固件自主定制与软件算法深度优化的双重技术路径,在电压检测精度、故障响应延迟等核心指标上实现行业领先,其中电压检测精度达 ±0.5mV,是行业通用水平的四倍,故障响应延迟压缩至 10μs,仅为行业平均水平的五分之一。

这种底层技术能力的积累,使其能够在高功率场景下同时满足安全与性能的双重严苛要求。

同时,安仕科技的算力能源布局并非只有BBU单一路径,而是形成了“备电 +储能”的双线协同架构。

随着AI算力中心用电规模急剧膨胀,峰谷电价差下的成本优化、新能源电力消纳、电网容量扩容限制等问题日益突出,储能正在从可选配置变为算力基础设施的标配。

据起点研究SPIR调研统计,2025年全球数据中心用电量已达476TWh;预计到2030年,全球数据中心用电量将攀升至945TWh。在海内外政策共振下,预测2026年全球AIDC储能系统出货量有望冲击30GWh,2030年进一步提升至400GWh。

本次募资披露的研发方向印证了这一布局逻辑。本次募资投向的研发中心建设项目,将同时攻关AI算力中心三相机UPS 电池系统、数据中心 HVDC BBU、液冷储能电池系统、储能逆变器及EMS监控管理平台等方向。

其中液冷储能技术与算力中心液冷散热趋势高度契合,能够更好适配高密度算力集群的温控与能源一体化需求。而EMS能量管理平台则是实现备电与储能协同调度的软件核心,可根据电价波动、电网负荷、绿电出力情况智能调配电能使用,最大化算力中心的用电经济性。

不难发现,随着行业竞争加剧,安仕科技的生存逻辑在于差异化定位——避开同质化严重的通用储能市场,聚焦高门槛的高端备电与定制化储能场景,依靠技术深度与客户认证壁垒获取溢价。

与单纯的PACK集成商不同,公司在BMS算法、热管理、安全防护等核心环节具备自主研发能力,“芯片固件自主定制+软件算法深度优化”的双重壁垒使其能够深入参与客户前端研发,而非单纯的代工角色。

当然,成长路径上的风险同样不容忽视。超过八成的收入来自境外市场,意味着公司需要持续应对地缘政治波动、关税政策变化、汇率波动等外部风险。

此外,BBU业务目前仍处于客户验证与放量初期,Meta 等头部客户的订单落地节奏与规模存在不确定性,能否顺利将技术卡位转化为实实在在的业绩增长,仍需后续产能释放与客户拓展的双重验证。

结语

安仕科技的IPO,本质上是AI算力产业链向底层基础设施传导的一个缩影。

从交流UPS到高压直流,从单纯备电到备储一体化,算力中心的能源系统正在向更高效率、更高安全、更高智能的方向演进,这一过程中孕育着大量细分领域的结构性机会。

本次募资完成后,安仕科技产能瓶颈与研发投入的约束将得到缓解,公司有望在算力基础设施建设浪潮中进一步扩大市场份额。但行业竞争的加剧、海外市场的不确定性以及技术迭代的持续压力,也决定了这不会是一条轻松的成长路径。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?