深圳查询多、负债高,优质单位一定能过吗?征信与负债风控解析

- 2026-06-07 04:19:00

深圳查询多、负债高,优质单位一定能过吗?征信与负债风控解析

优质单位(事业单位、国企、上市公司等)在贷款审批中确有“加分”作用,但绝非保证。在“查询多、负债高”的情况下,但最终能否通过,需要综合评估公积金、负债比例、征信记录等三大硬性指标是否触碰银行红线。

1. 优质单位的“加分项”

银行对优质单位的偏好主要体现在授信额度上限更高和利率下限更低。

例如,普通单位公积金信贷倍数可能是20-80倍,而优质单位可能达到100-180倍。但在风险审批(过不过)层面,单位性质只能作为“稳定性”参考,无法覆盖严重的征信瑕疵。

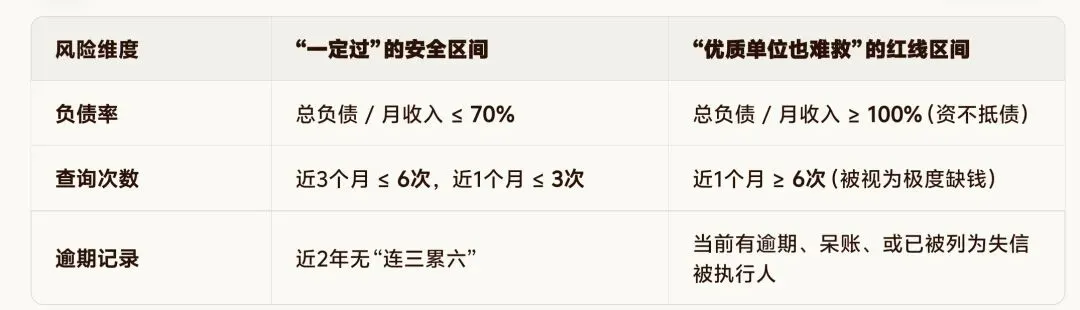

2. “查询多、负债高”的三条风控红线

即使单位再好,若触碰以下任一红线,大概率会被拒贷:

注:深圳公积金贷款明确规定,近2年内存在连续3期或累计6期以上逾期记录的,不予贷。

3. 真实审批逻辑:收入负债比是核心

银行审批的底层逻辑是:月收入 - 月供 ≥ 基本生活开支。

优质单位的优势:在于其收入被认定为“稳定且可持续”,银行更愿意相信其未来的还款能力。

劣势场景:如果你的月供(含新贷款)已超过月收入的70%,即便你是事业单位,银行也会判定你“还款压力过大”而拒贷。

#深圳公积金贷款#重组优化#征信查询多#负债高#收入负债比#债务整合

如果你在深圳或全国,是事业编/国企员工,公积金基数高但负债压力大,想获取债务优化方案,可以:LiuHanLin198996、134 2877 4931咨询,一对一解答您的相关问题!所有产品的前提需要了解你的综合情况之后再去匹配适合你的方案!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。