一、深圳债务重组的“三个方法”

立即止损(停查):卸载所有网贷APP,停止一切申请。每多一次查询,难度增加一倍。

短期资金(过桥):若网贷已面临逾期,可寻求正规机构的短期过桥资金,先结清网贷,避免征信变黑。

低息置换(方案落地):等待1-3个月,查询严重的要1-9个月,申请银行公积金信用贷(年化3.5%-4.5%),一次性结清过桥资金,月供大幅降低。

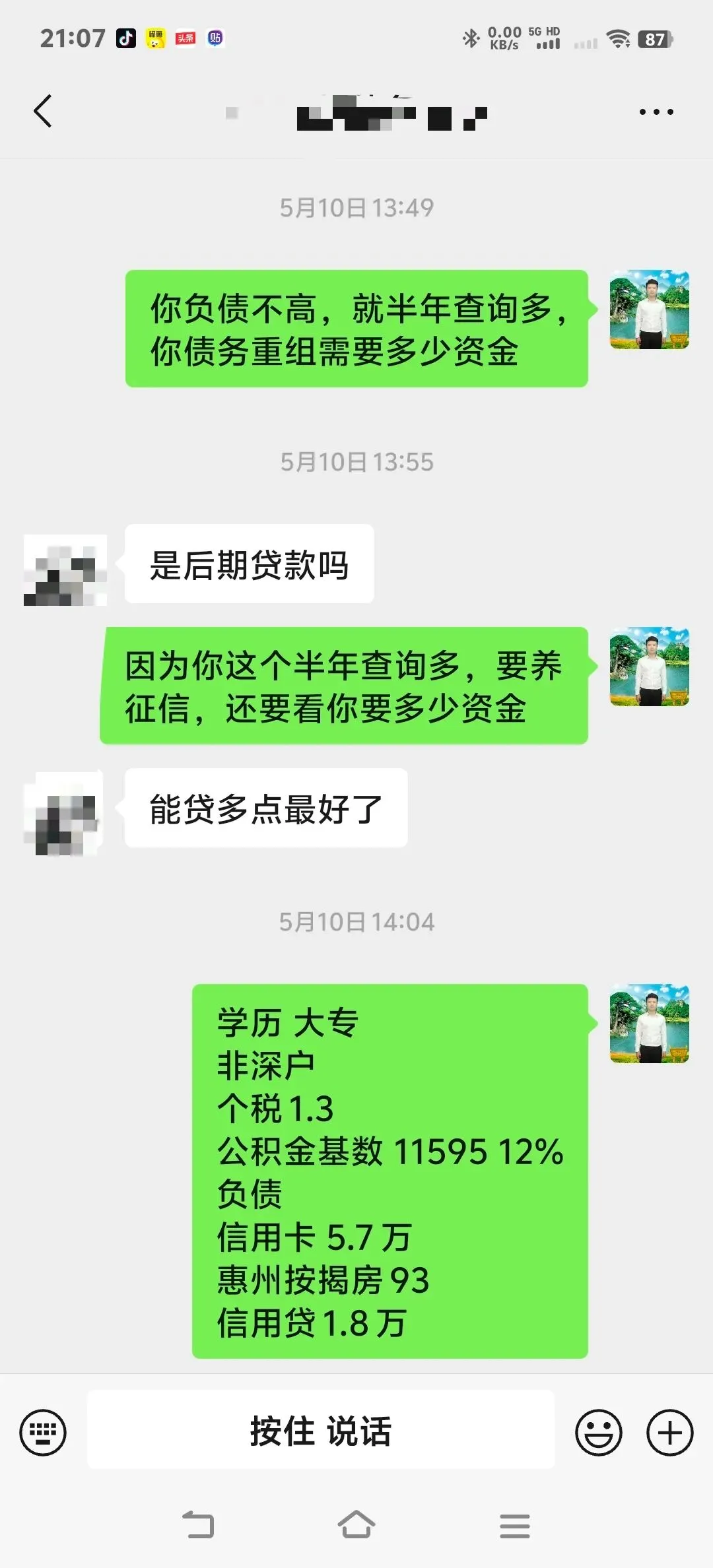

真实案例分析:深圳客户个税1.3万,公积金基数1.1万,负债情况:信用卡 5.7万、惠州按揭房9.3万、信用贷1.8万,征信查询单单五月份就8次,近三个月超15次。(如下图所示)

公积金计算可贷额度 ≈ 公积金基数 × 80-300倍。(对号入座)

债务优化常见问题:

Q:我是深圳教师(事业单位),负债60万,公积金基数1.2万,能操作吗?

A:完全可以。教师属于银行白名单,即使有网贷,也可通过“公积金贷+债务重组”方案,将月供从1.5万降至6000左右。

Q:查询太多,近1个月点了8次,还要等多久?

A:建议至少等待1个月,期间严禁有新增查询。若已有银行批复,可沟通。

Q:重组会影响我的工作吗?

A:正规信贷记录不影响。但严禁贷款用于赌博、炒股,且需按时还款,避免被起诉执行影响公职。

如果你在深圳或是全国的,是公务员、事业单位、国企或上市公司员工,公积金基数高(≥10000)但查询多、负债高、月供压力大,可以扫:LiuHanLin198996、134 2877 4931咨询,一对一解答您的相关问题!所有产品的前提需要了解你的综合情况之后再去匹配适合你的方案!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?