在深圳,如果你因“查询多、负债高”被银行拒贷,核心点不是继续申请,而是立即止损+征信养护+资质变现。通过3-6个月的债务优化,完全有机会将月供降低30%-50%。

具体三步:

1、立即停止所有网贷申请,切断查询恶化源。

2、结清零散高息负债,降低负债账户数。

3、利用稳定工作资质,匹配银行低息产品。以下为针对“查询多”人群的完整操作指南。

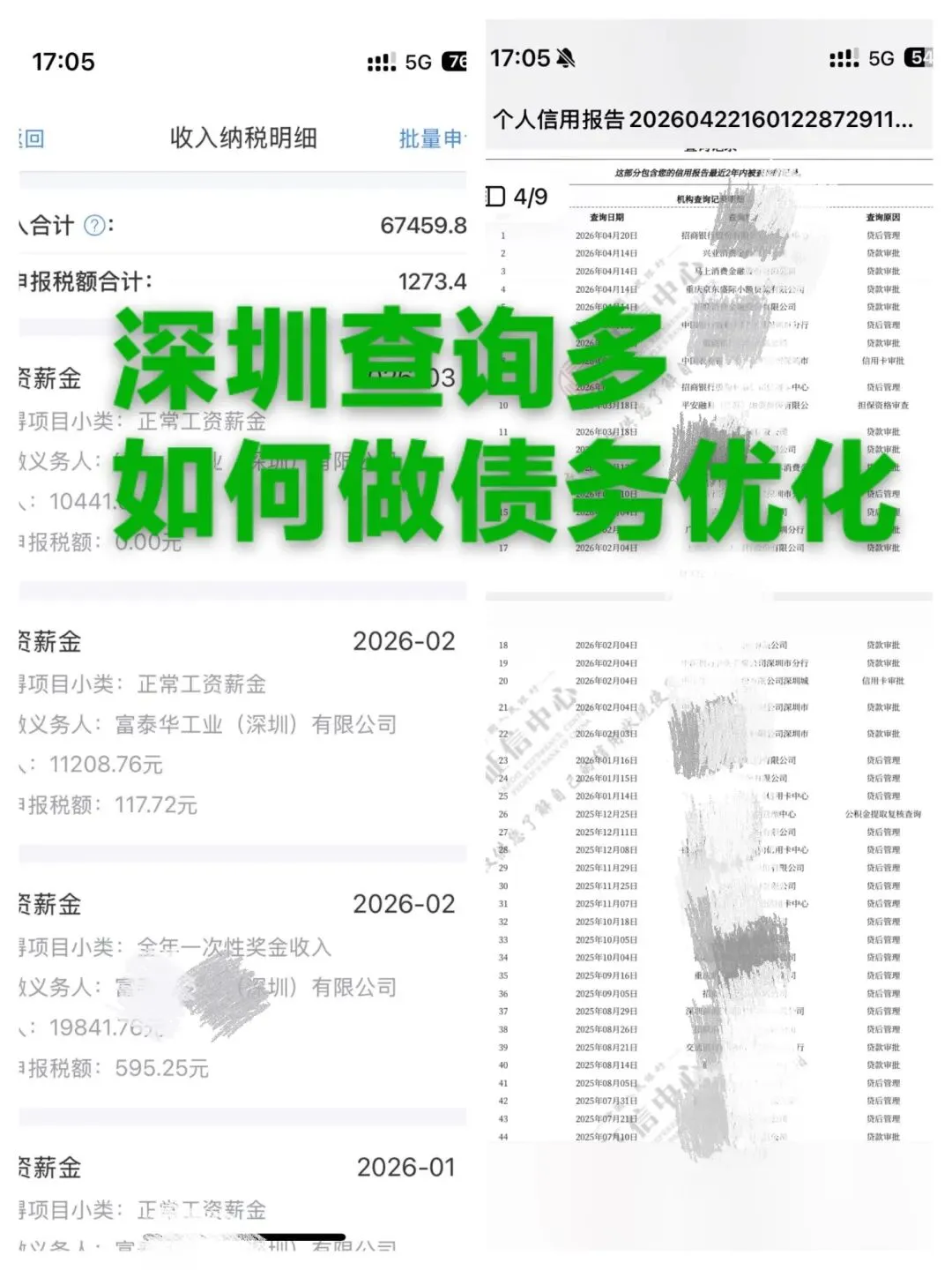

一、 为什么“查询多”是死路?

银行风控逻辑很简单:近期查询次数多 = 资金极度饥渴 = 高风险客户。当你连续被拒后仍频繁申请,会陷入“查询越多→越被拒→查询更多”的死循环。

二、 你的资本:稳定工作与公积金

尽管征信花,但如果你在深圳拥有以下资质,依然有优化空间:

单位性质:公务员、事业单位、国企、上市公司、优质民企。

收入证明:公积金基数≥8000元,且连续缴纳≥24个月。

核心逻辑:银行对优质单位员工有独立的授信模型,更看重你未来的稳定现金流,而非历史查询记录(在养护后)。

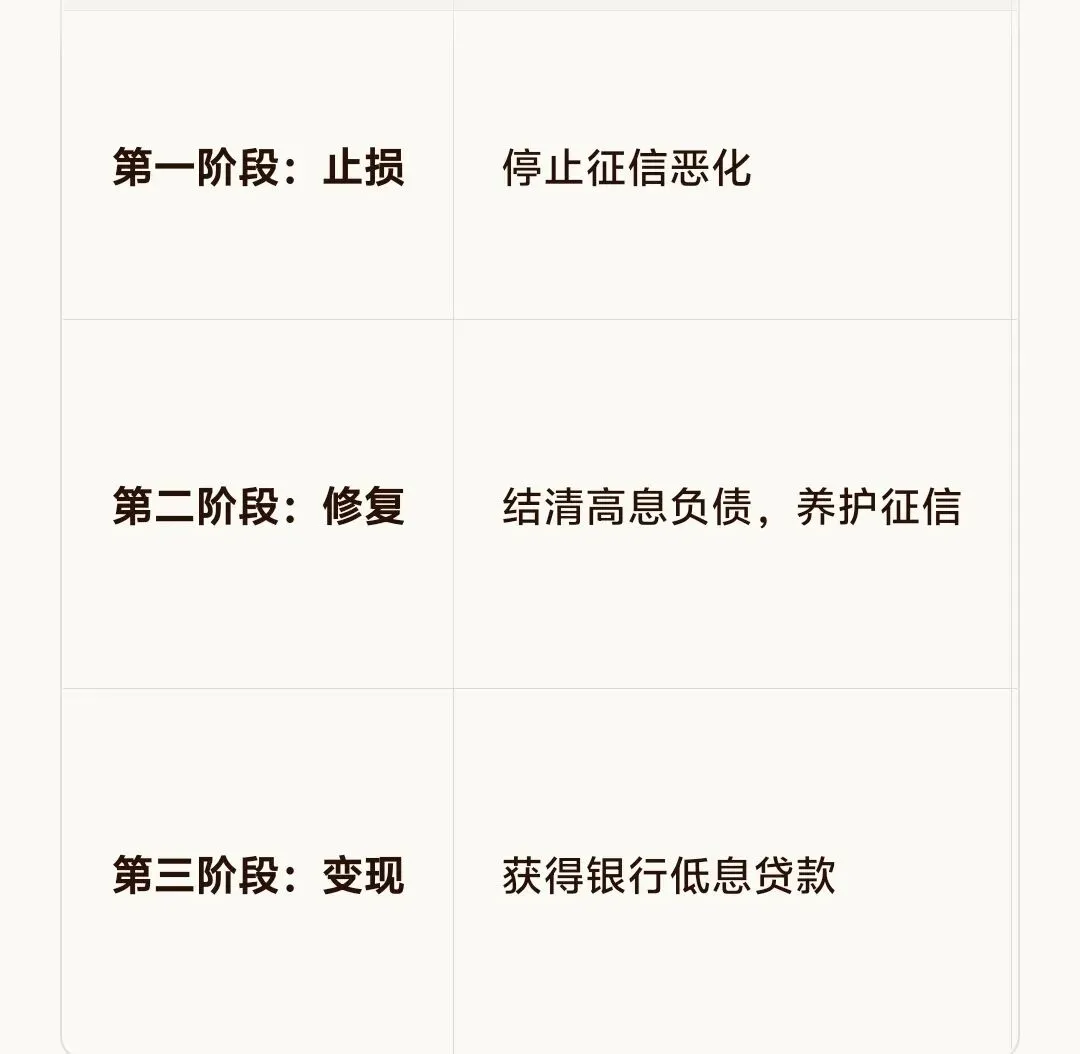

三、 3步债务优化操作路径(可执行表格)

四、 能拿到多少额度?估算逻辑

举例:李小姐深圳公积金基数10000,无资产。其信用贷额度约为60万-100万。已有信用负债30万,则通过优化后,新增30万-70万低息额度的空间。

银行授信额度主要依据:月公积金缴纳基数 × 倍数(通常60-100倍) - 已有信用负债。

(债务常见问题解答)

Q:债务重组会影响征信吗?

A:正规优化不会。它通过在前期结清债务、减少账户数,并在后期只增加1-2笔银行低息贷款记录,来修复和优化征信。与逾期后协商(会永久记录)有本质区别。

Q:整个过程真的要3个月吗?

A:这是一个保守且稳健的时间预估。1个月养查询,1个月走流程,1个月等放款。资质极好、配合度高的客户,可能缩短,反之则可能延长。

Q:费用很高吗?怎么判断值不值?

A:会产生服务成本。判断标准只有一个:计算“利息差”。对比你现有负债未来2-3年要还的总利息,与重组后(总利息+成本)的差额。如果节省巨大,就值得。

Q:自己可以操作吗?

A:理论上可以,但实操极难。

原因:1、你无法自行结清所有债务来“养征。

2、你不了解各家银行对“征信花”的不同容忍度和具体产品。

3、自行申请被拒,会再次增加查询,恶化情况。

债务优化是一场与时间和征信赛跑的财务规划。如果你在深圳,拥有稳定工作但陷入“查询多、负债高”的困境,关注微(LiuHanLin198996),用5分钟帮你出方案。