高盛:上海、深圳到2028年之前房价上涨15%.别着急信!

高盛在4月9日发表了一份研报名称为《中国房地产:一线城市转机前的定位》(CHINA PROPERTY Positioning ahead of Tier-1 cities turnaround)。- 预计上海、深圳将引领全国房地产市场复苏,在2026年末触底,并比其他一二线城市提前6至24个月复苏。

- 预计上海、深圳的房地产价格从2025年末到2028年末将上涨15%(约每年上涨5%,大部分涨幅预计出现在2027~2028年期间,总体上与收入增长趋势一致,并假设住房可负担性没有出现重大恶化)。

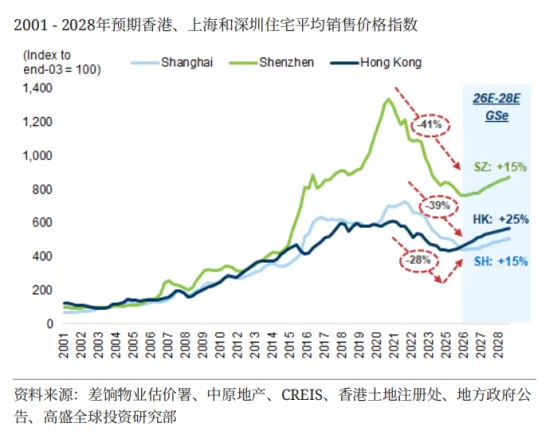

(上图为高盛研报中对香港、深圳、上海房价指数2001至2025年趋势的反映及至2028年预测)- 高盛认为在推动房地产市场复苏的四大核心因素——人口结构、收入、购买力和供应方面,上海(SH)/深圳(SZ)表现最为突出。

- 三个市场的货币环境已转向宽松:美国降息通过香港的货币挂钩制度传导,降低了最优惠贷款利率并降低了按揭成本;与此同时,上海和深圳的房贷利率处于历史低位。在两会上,政策制定者也强调要保持适度宽松的货币政策。

- 历史证据表明(2000年之后的数据),在70%~80%的情况下香港的“上升周期”季度(定义为过去12个月季度环比平均价格正增长)之后,上海和深圳市场在随后的四个季度会出现明显的价格正增长。

在以上分析的基础上,高盛指出在香港上市的央国企开发商存在着估值修复的可能。先说结论的第一条,第一个结论不仅仅说的是上海、深圳将在年底复苏,还说了其他城市也将在两年之内复苏,这是一个偏近期和中期的结论。而在结论依据中的第一条,本质是人口,这是影响房地产市场的长期因素而不是短期因素。这个结论也很好反驳,在过去三年上海、深圳的人口依然是正增长的,但房价却是下行的。这说明人口的增长与短期的房价并没有必然的联系。因此依据中的第一条不足以支撑结论中的第一条。当然,结论中的第二条就更无法支撑了。而依据中的第二条,认为外部货币环境已转向宽松,国内也将保持宽松的货币政策,这将成为房地产触底和回暖的条件。这个问题我在多篇文章中都有提到,现在外部环境是不稳定的,美国在降息与滞胀的风险中反复权衡,在美伊战争爆发后,美国面临巨大的通货膨胀压力,美联储甚至表示要考虑加息。这也是全球在接下来半年和一年中要面临的重大压力,因为中东石油、天然气、化肥等原材料运输受限,而导致其相关工业品、农产品价格上涨,这会引发全球范围内的通货膨胀。而各国央行调节通货膨胀的最直接金融手段是加息而不是降息。现在战场形势风云变幻,没有人可以在短期内给出结论。因此,不论是美国还是中国,都会在货币政策上十分谨慎。而论据的第三条应该才是这篇研报得出上文两个结论的最主要原因。认为在2000年之后的20多年的时间里,香港与上海、深圳的房价是共振的,只要香港房价上涨在之后的一年内上海、深圳的房价就会上涨。高盛通过追溯21世纪以来的62个季度三个城市的房价表现得出三个城市房价共振的结论:“我们分析了自21世纪初以来的62个季度,在此期间香港房价在过去4个季度中录得正的季环比平均涨幅,并研究了上海和深圳在这些季度之后接下来4个季度的表现。在样本期间的46/50个案例中(即分别有74%/81%的概率),上海和深圳在随后的4个季度中实现了正的季环比平均表现。从历史上看,上海/深圳在随后4个季度的季环比涨幅幅度分别为香港在前4个季度涨幅的0.5倍/0.6倍。上海和深圳在香港房价“上升周期”季度之后的未来四个季度的房价表现”但并未在报告中给出为何对香港的房价上涨预估是28%,而上海、深圳的房价预估是15%的具体依据。唯一可能是依据的就是结论里说的总体上与收入增长趋势一致。但这个依据还是站不住脚——过去三年上海的人均可支配收入同样在增长,房价依然在下降。此外,这里还有一个香港与上海、深圳的房地产市场是否真正有共振也值得探讨。内地此次的房地产周期,与香港是完全不同的驱动因素。这里的差异来自于,过去三十年是中国内地城镇化高速发展的三十年。上海、深圳作为内地的超一线城市,其发展的驱动力自然也与全国一致。而香港的高速城镇化阶段在2000年之前基本就结束了。可以说两地本身处于不同的房地产周期。而内地的开发商的发展模式,也与香港的开发商的发展模式相差极大。过去三十年内地房地产发展主要依靠的是预售制条件下的住宅快速开发、销售的快周转金融游戏。内地的开发商不论央企还是民企,都是主要走这个路线。能分出一定业务比例做持有型商业、办公运营的,也是在全盘考虑下以住宅利润补贴持有型物业才会做点持有型物业的生意。而21世纪的香港开发商,凭借其国际化的资金优势(主要是成本低),已经转型为主要做持有型物业,走的是开发、收租、金融市场退出的路子。跟内地的主流开发商盈利模式差异是很大的。因此这篇研报中提到的共振并不是有相同驱动力的共振,而是在不同的驱动力条件下在一个整体经济发展上行的背景中,出现的偶然一致。超过这20年都不会一致,往前十年的90年代是不一致的,往后十年的三十年代也大概率不会一致。这是大多数投研机构都会有的局限性,喜欢通过历史数据来预测趋势,可是他们的历史数据往往时间段很短。有时候是受限于数字化的信息统计时间,比如能在数据库中查到的大多数全球金融数据的最早时间是70年代。有时候是服务于研究结论,先射箭再画靶子,找到一个看起来合理的时间段数据来强行证明。我觉得高盛这篇研报属于后者。我的看法是什么呢?我认为一线城市在2026年小阳春的表现并不足以好到可以马上得出今年就会回暖的结论。具体的大家可以看看我刚写的3月份70城房价指数的分析。触底也不会是一线城市先触底,而是更低能级的城市先触底。但回暖会是一线城市先回暖。至于这个回暖是什么时候,还需观察。有人会认为只有回暖了才能确认真正的底部,我认为这依然是惯性思维。因为在底部很长的情况下,不回暖也可以知道是底部,这就是传说中的“L型复苏”。而且这个报告的结论其实很好验证,几个月之后就知道答案了。我会持续帮大家盯着,大家到时候就知道答案了。至于高盛提到的央国企开发商估值修复,如果房价不涨,地产股的估值修复的唯一逻辑就是政策托底,而不是市场回暖。我在2024年12月开通了知识星球,希望能够在这个地方跟读者们有更充分的交流,打破一些信息差,说一些更直白的话。我会在星球上持续分享观点,以及平时大家在公开的渠道看不到的政策解读报告、专业研报、宏观数据以及房地产数据。