提起“华强北”,老一辈的电子人会会心一笑。那是一条传奇的街道——从一米柜台起步,到辐射全球的电子产品集散地,华强北见证了改革开放后中国电子产业的每一次脉动。

而在这条街的灵魂深处,有一家与街区同根同源的企业,它的名字同样叫“华强”。

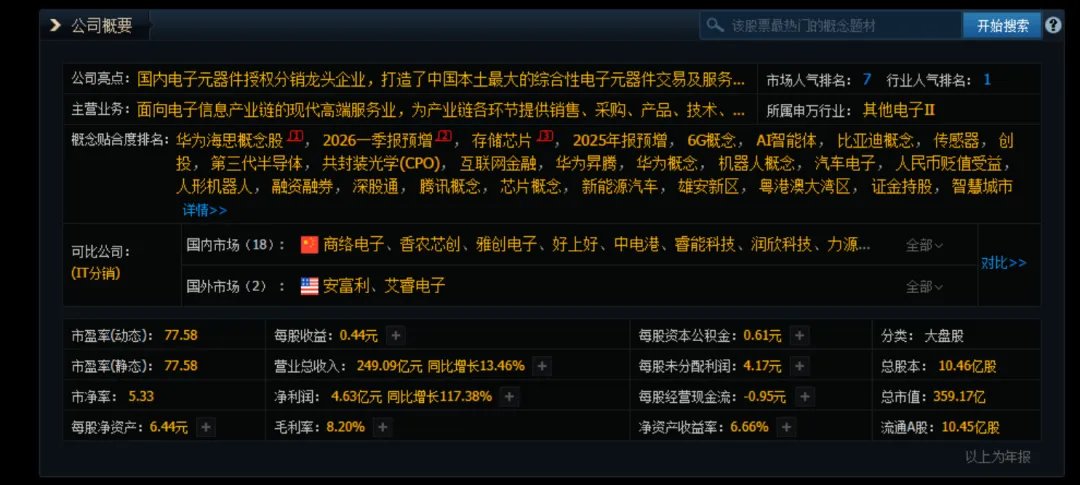

它诞生于1994年——彼时华强北还是荒芜的工业区。曾经,它是中国最大的电子专业市场运营商;如今,它已悄然蜕变为中国本土最大的综合性电子元器件交易及服务平台,在电子元器件授权分销和交易服务两大领域双双确立本土龙头地位。它正是深圳华强(000062)——一家深耕电子产业链三十余年、却始终被低估的“隐形冠军”。

一、“华强”二字的分量

要读懂深圳华强,首先得回到那个电子行业百废待兴的年代。

1992年,伴随深圳特区深化改革的大潮,华强集团旗下部分企业启动重组整合,深圳华强实业股份有限公司由此应运而生。1994年公司正式注册成立,旋即于1997年1月登陆深圳证券交易所,比绝大多数A股上市公司都更早拥抱资本市场。

在那个电子制造业方兴未艾的时代,深圳华强最先打出名号的,是它在全国单体规模最大的电子专业市场——“华强电子世界”。经营面积超过10万平方米的华强电子世界,一度是华南电子元器件交易的代名词。与此同时,公司还打造了国内行业电子商业网站排名第一、全球排名第二的“华强电子网”。

但真正让深圳华强脱胎换骨的,是一个至关重要的战略拐点。

二、2015年:一次决定命运的“并购棋局”

2014年底,面对电子制造业利润日渐薄弱的现实,深圳华强的管理层做出了一个大胆的战略决定:全面进入电子元器件授权分销行业。

所谓电子元器件授权分销,通俗讲就是上游芯片原厂将产品“授权”给分销商去卖给下游的电子产品制造企业。这并非简单的倒买倒卖——优秀的分销商需要提供技术方案支持、供应链管理、甚至帮助客户设计应用方案。它是一个高度专业化、资金密集、渠道为王的市场。

从2015年到2018年,深圳华强开足马力,先后收购了湘海电子、鹏源电子、淇诺科技、芯斐电子等一批优秀的电子元器件授权分销商,同时增资控股香港庆瓷。通过这一系列并购,深圳华强迅速完成了从“电子市场包租公”到“电子元器件分销巨头”的身份转变,“华强半导体集团(NeuSemi)”也由此成为行业内的知名品牌。

这堪称一场教科书级别的战略转型。当很多人还停留在“华强北是个市场”的刻板印象里时,深圳华强已经借助资本的力量,在上游产品线和下游应用领域布下了一张完整且互为补充的产业大网。

三、主营业务拆解:深圳华强到底做什么?

发展到今天,深圳华强的主营业务已清晰分为两块:

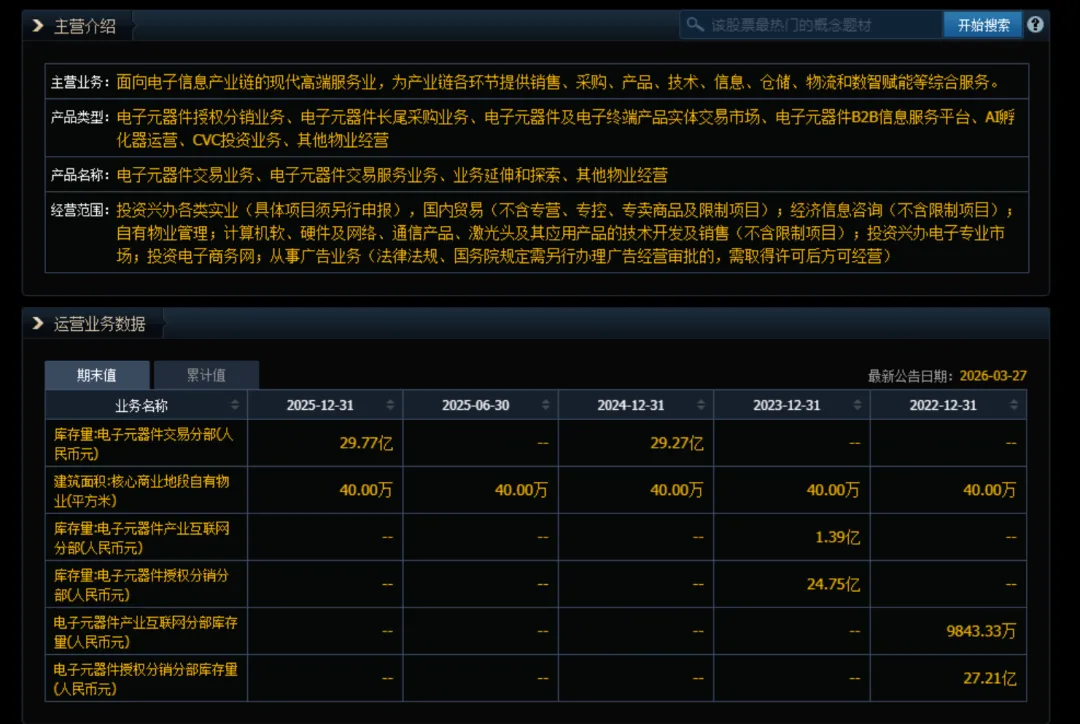

一是电子元器件交易业务。该板块包括“电子元器件授权分销”和“电子元器件长尾采购”两大子业务。前者服务于产业链上下游在量产阶段的大批量交易需求,后者则针对客户在研发、试产、量产乃至维修等各个阶段的小批量、长尾式现货采购需求。这是一个极其巧妙的业务布局——大批量业务提供稳定现金流,长尾采购则凭借低竞争、高溢价的特点,成为不可忽视的利润补充。

二是电子元器件交易服务业务。华强电子世界提供实体交易场所和配套服务,而华强电子网——国内辐射实体专业市场及电子元器件商户最多的电子交易平台,则为数以万计的商户提供线上交易、信息匹配和数据服务。公司还拥有中国唯一的电子市场价格指数——“华强北·中国电子市场价格指数”,这是华强北在全球元器件市场上拥有“定价话语权”的象征。

简言之,深圳华强在电子元器件这个庞大的赛道上,构建了一个同时服务“大批量”和“长尾”需求、横跨“线上+线下”的平台型商业生态。

四、行业座次:站在什么位置?

要理解深圳华强的江湖地位,需要看两组数据。

看本土市场。根据《国际电子商情》连续多年发布的“中国本土电子元器件分销商营收排名”,深圳华强常年稳居前列。2023年度,中国本土分销商TOP25营收总和约1821亿元,“百亿俱乐部”仅5家,前三名分别为中电港、深圳华强和泰科源。

看全球市场。2021年度全球电子元器件分销商营收TOP50榜单中,深圳华强以约34.26亿美元位列第11位,是中电港(第6位)之后第二家进入全球前列的中国本土分销商。

值得注意的是,在中国的电子元器件分销市场,头部企业的集中度仍然较低——2021年国内前三大分销商合计市占率不到5%。这意味着行业远未“定局”,留给龙头的整合空间依然广阔。

与同行业竞争对手对比,深圳华强呈现出一个鲜明的特征:“稳健而不失进取”。中电港倚靠中国电子集团的国资背景,营收体量更大但净利率极低(约0.88%);泰科源在AI和服务器领域增长迅猛但尚未上市、透明度有限;深圳华强则凭借均衡的业务结构、高于同行的净利率水平,以及在授权分销与交易服务之间的协同效应,建立起独特的综合竞争优势。

五、近三年财务画像:穿越周期,底部回升

翻开深圳华强近三年的财务报表,可以清晰看到一条“U型”反转曲线。

2022年,公司实现营业收入约239.41亿元,归母净利润约9.52亿元。2023年,全球半导体行业陷入低谷,消费终端需求收缩、芯片量价齐跌,深圳华强亦难免冲击:全年营收回落至约205.94亿元,净利润降至约4.67亿元。

然而,2024年公司业绩已出现拐点:全年营收回升至约219.54亿元,但是净利润却只有约2.13亿元。而到了2025年,各项数据全面回暖——实现营业收入249.09亿元,同比增长13.46%,创下公司历史新高;实现归母净利润4.63亿元,同比增幅高达117.38%;扣非归母净利润4.25亿元,同比增幅更是达到164.22%。电子元器件交易分部全年收入240.80亿元,贡献了总营收的96.67%。

更令人瞩目的是2026年的开局。公司披露的一季度业绩预告显示,预计2026年Q1实现归母净利润1.90亿至2.32亿元,同比增长80%至120%,其中存储类产品线出货额同比增幅约250%,长尾采购业务收入同比增幅约300%。

这一爆发式增长背后,既有行业景气度上行的外部因素——根据世界半导体贸易统计组织(WSTS)数据,2025年全球半导体市场规模达到7917亿美元,同比增长25.6%,其中存储芯片同比增长34.8%;更有公司自身的结构性优势:深圳华强是江波龙、兆易创新、晶存科技、慧荣科技等主流存储厂商的重要代理商,AI算力基建对存储的旺盛需求,直接拉动了公司产品线的出货量。

六、未来看点:AI与国产替代的“双轮驱动”

展望未来,深圳华强的发展潜力主要聚焦在两大主线。

第一条主线是AI算力基建带来的增量需求。 AI大模型的训练和推理对算力芯片、存储芯片、高速连接器、电源管理芯片等品类的需求呈指数级增长。深圳华强代理的全球MLCC及大功率功率器件龙头产品线,广泛应用于服务器ODM、数据中心电源、光模块等AI算力基建相关领域。2026年一季度存储类产品线出货额同比增幅约250%的数据,便是最好的注脚。

第二条主线是国产替代的纵深推进。2024年和2025年,深圳华强本土产品线出货金额占授权分销业务出货总额比例均超过60%,以海思、纳芯微为代表的部分产品线连续两年保持快速增长。公司已与国内多数主流模拟芯片原厂建立了长期合作关系,授权分销国产模拟芯片产品线约50条,覆盖纳芯微、艾为电子、上海贝岭、士兰微、卓胜微等知名企业。

此外,公司在AI生态合作上还有一张“王牌”:深圳华强已获得昇腾APN“金牌部件伙伴”认证,并已初步构建从算力器件、硬件板卡、AI算法到系统集成的全链路资源体系。公司自主开发的NeuSemi-Ascend边缘AI计算系统,已覆盖高端工业检测、轨道交通监控、电力巡检等信创场景。在国产AI芯片加速渗透的大背景下,这一布局的战略价值不可小觑。

结语

从华强北的一间铺位,到如今中国本土电子元器件分销领域举足轻重的平台型企业,深圳华强用了整整三十年。这三十年间,它经历了从电子制造到电子市场运营、从平台服务到深度分销的多次战略跃迁。每一次转型,都踩在了中国电子产业变迁的节点上。

站在当下的时点,伴随着AI算力革命和半导体自主可控两大时代浪潮的交汇,这家始终低调却从未缺席的老牌企业,或许正迎来它新征程中最值得期待的一章。三十年过去,深圳华强从未如此接近中国电子元器件产业链的核心舞台。接下来,它要证明的是:华强,不止于华强北。

(作者特别声明:本文数据来源于公开财报及行业研报,文中观点仅供产业分析参考,不构成任何形式的投资建议。本文主旨在于让更多人了解上市公司的传奇故事,以此勉励各位创业者所创公司皆能上市)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?