深圳针对跨境卖家免税开启,到底适用于哪些卖家?

- 2026-05-13 18:34:05

最近,有卖家问我们是不是深圳是不是刚刚出台了一项政策,可以直接做“增值税免税”,不用做退税,也不用找供应商开发票?

细问了一下,原来是卖家看了一些推文,说有跨境电商有重大利好消息,不用发票就能合规!这可让卖家鸡冻坏了!

没办法,在科普的过程中总要泼一些冷水。。。

我们只能告诉卖家,这个政策目前来说跟你没关系。。。(目前?也就意味着以后可能有关系?。。)

01

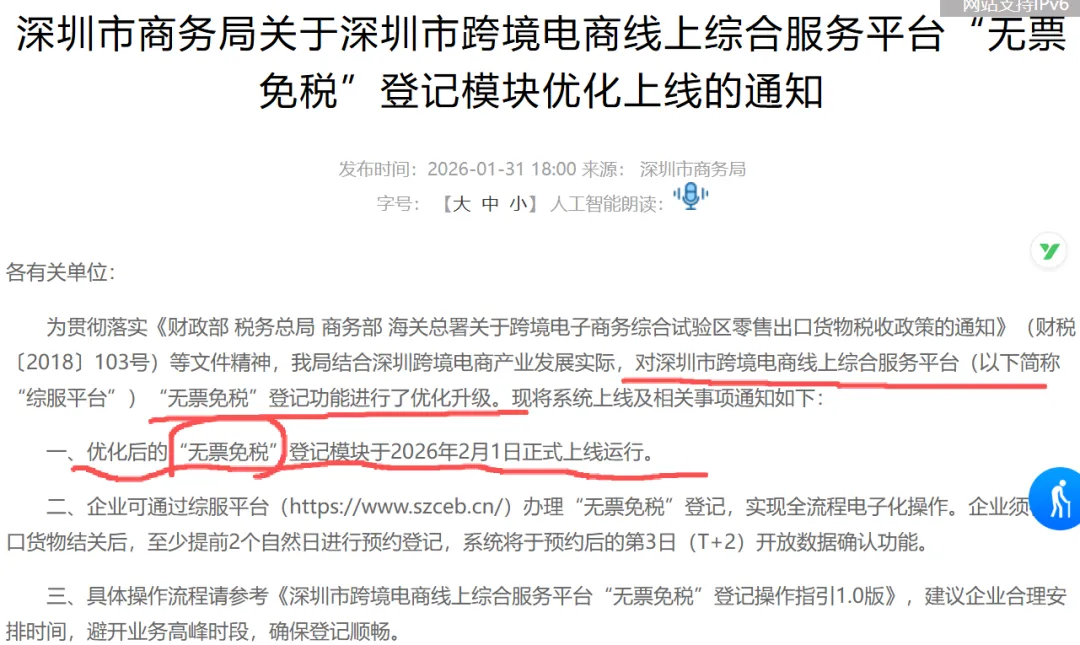

为进一步促进跨境电子商务健康快速发展,培育贸易新业态新模式,现将跨境电子商务综合试验区(以下简称综试区)内的跨境电子商务零售出口(以下简称电子商务出口)货物有关税收政策通知如下:

本意见所指跨境电子商务零售出口是指我国出口企业通过互联网向境外零售商品,主要以邮寄、快递等形式送达的经营行为,即跨境电子商务的企业对消费者(B2C)出口。

02

即使是小包卖家,也别开心得太早!

虽然你们的增值税确实可以在没有拿到发票的情况下,直接免税,不用像别的卖家那样辛苦做出口退税。

但是,小包需要用自己的抬头申报9610,才能应用此政策。

而关于9610,我们前面也写过文章《9610小包出口出台十年,为何鲜有跨境电商企业走?从税务、物流等角度深度剖析!》,卖家可以点击重温看看,特别是小包卖家:

如果你想享受“无票免征”的政策,首先看看自己是否要按9610报关;

在准备按9610报关前,先找能帮你报9610的报关行问问,报关费是多少,看看价格能不能接受(很多小包卖家都卡在高昂的报关费上。。);

还要问问物流商/报关行,按照自己目前每天的小包单量,是否能帮忙报9610?(不少报关行要求每天/每个国家单量不少于50单,才能报9610);

还要看看物流费较之之前,是否有涨价?自己是否能接受?

。。。

如果以上问题都是OK,那可以考虑开干。

如果很迷茫很不确定,可以来咨询我们。

另外,为啥上面我们说“如果以上问题都是OK,那可以考虑开干。”,而不是“可以立马开干”?

因为卖家如果确认自己按9610报关没问题,也不代表“无票免征”就适合自己!

因为记住了,“无票免征”只是免增值税!

企业还有另一个非常大的税种,那就是---

所得税!

根据现行的企业所得税法,对于没有取得合法有效凭证(发票)的成本费用,是不能在企业所得税前扣除的!

也就是说,卖家的增值税确实是免税了,

但是如果不能争取“核定征收”,那企业所得税前就没有成本费用可以扣除了,那企业所得税几乎相当于“收入*25%”硬交!

这次深圳市商务局推出针对9610卖家进行增值税免税登记,但是附件中并没有找到关于企业所得税的处理(这是税务局企业所得税科的事儿~)。

那在商务局进行了增值税免税登记后,企业所得税怎么办呢?

目前还不清楚。

我们也非常期待有进一步的消息(就看税务局了,不过核定征收是一个在收紧的政策)。

其实,跨境电商行业的税务合规,一直卡在企业所得税上。

因为跨境卖家做的是出口,本来增值税就不应该收,反而应该退税。

到底要不要凭发票才能出口免税,到底要什么材料才能退税?都只是程序问题而已,政策要跟上,并不难。

但是,企业所得税要做核定征收,那就不仅仅是跨境电商行业的问题了,而是涉及到全行业。

你跨境电商行业能做核定征收,那我国内电商为什么不可以核定征收?我们要很难拿发票啊!

我建筑装修行业是不是也要核定征收?我们发票也不好拿!

那餐饮行业、物流运输行业呢?

如果对跨境电商行业开了“核定征收”的口子,那其他行业也要跳起来了,

而本来正规拿发票、做出口退税的卖家,也干脆不拿发票了,

整个供应链上的税务合规会出现倒退的情况。

所以,虽然很多人都认为核定征收是最能解决跨境卖家的合规问题的,但这个政策牵一发而动全身,想要出台不是那么容易。

何况这么多年来这么多企业主通过“核定征收”各种偷税漏税,国税总局都想直接把核定征收取缔了,怎么还会轻易给动辄几亿的跨境卖家开这个口子呢?

所以,“无票免征”后续如何执行,我们拭目以待。

最后,小包卖家要适用”无票免征“,应该怎么申请,有什么步骤,这个就不写了,现在大家随便问问豆包、Deepseek,都能在几秒内给你标准答案。

我们一直以来都希望以最通俗的语言给大家讲讲底层逻辑,帮助大家甄别真假消息,心中对以后的合规路子有清晰的认知,至于流程上的东西就没必要写了。

卖家们有想和跟我们探讨的问题,可以添加后方的二维码,找到我们,弘智程专注于跨境电商财税,相信能给你更靠谱、更严谨的意见。

平台报送数据系列文章