2026年3月,深圳楼市在春节后迎来了传统的“金三”旺季,各方数据均指向一个共同结论:市场确实在回暖,但“成色”需要拆开来看。

据深圳市房地产中介协会统计,2026年3月深圳二手房共计录得7225套,环比大涨151.2%,创近12个月新高;一二手住宅合计网签7898套,环比上升117.2%,为近11个月以来的最高值。与此同时,新房市场成交5081套,环比增长109%。

但同比来看,数据并不算乐观。二手房7225套同比下跌6.2%,新房住宅2827套同比大跌32.1%。业内普遍认为,当前市场属于 “弱复苏” 态势——环比翻倍背后有春节淡季的低基数效应,市场的真实复苏动能仍有待验证。

更值得关注的是,“量增”不等于“普涨” 。市场呈现深度结构性分化:一端是深圳湾、蛇口等顶豪片区的标杆楼盘价格坚挺甚至上冲;另一端是龙岗中心城、布吉等高性价比刚需片区的快速走量;中间地带的楼盘,反而成了最“安静”的那一类。

数据显示,从深圳二手房成交TOP20片区来看,龙岗中心城以3.9%的份额稳居全市第一,布吉中心、蛇口、双龙等片区紧随其后,市场份额持续向高性价比、配套完善的刚需片区集中。

深圳市房地产中介协会的分析指出:当前市场“安全性与流动性已全面超越增长预期,成为资产配置的决定性因素”。购房者的决策逻辑正在发生根本性转变——过去大家问“未来能涨多少”,现在更多人问“这个价格安全吗”“将来好出手吗”。

与成交量回暖同步,价格端也释放出多重“企稳”信号。

2026年2月,深圳二手住宅成交均价达到6.2万元/㎡,这是自2025年6月以来,历经8个月调整后首次重返“6字头”关口。进入3月,议价空间进一步收窄——据深圳贝壳研究院监测,3月二手房议价率为9.2%,环比缩小0.6个百分点。与此同时,新增挂牌均价环比上涨0.9%至59580元/㎡,业主报价信心有所修复。

从成交结构来看,本轮回暖主要由刚需及改善型客群驱动,总价300-500万的房源成为市场回暖的核心支撑。而在深圳这样的一线城市,300万元级的总价段基本对应的是刚需“上车盘”——这个客群的大量入市,恰恰说明市场的“底部”正在被夯实。

政策面也在持续发力。3月1日起,深圳正式实施配售型保障性住房管理办法,封闭流转、面向住房困难工薪群体配售,进一步健全住房保障体系。与此同时,4月7日市住建局发布二季度计划预售商品房情况,34个项目、10909套房源即将入市,其中住宅9064套,为“小阳春”后的市场提供了充足供应,有助于稳定市场预期。

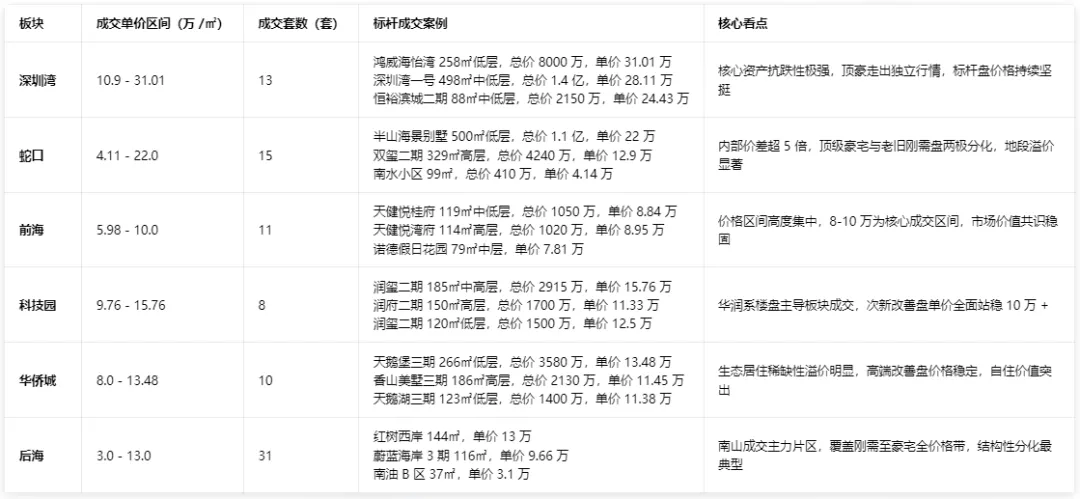

作为深圳楼市的价值高地,南山区3月延续了“量升价稳、区域分化”的格局,成为本轮结构性回暖的典型观察窗口。

据中指研究院数据,2026年3月深圳住宅市场南山区以132592元/㎡的均价领跑各区,房价走势率先企稳,豪宅与核心板块表现突出,刚需洼地则持续走量,共同托举区域市场信心。

具体来看,南山各板块呈现出截然不同的价格与成交特征,可谓 “冰与火之歌” :

结合上述数据和市场观察,我们总结出3月深圳楼市的三大驱动逻辑:

逻辑一:政策“组合拳”持续发力,边际效应逐步显现

2026年3月16日起,深圳旧改新政正式实施,明确新项目不再“捆绑”保障房,通过对供应端的精准调整,改写了深圳楼市的底层逻辑。与此同时,两会政府工作报告明确提出“着力稳定房地产市场”,工作围绕“因城施策控增量、去库存、优供给”展开,为市场提供了清晰的政策预期。

此外,公积金政策进一步优化。4月1日起,深圳正式施行公积金新政,职工可自愿申请提高个人缴存比例以获取更高贷款额度,增强自身住房消费能力。

逻辑二:刚性需求集中释放,市场“底部”被有效夯实

春节后是传统置业旺季,前期积压的刚需、刚改需求集中入市。从成交结构来看,总价300-500万的房源成为市场回暖的核心支撑,地铁沿线、通勤便利的低总价次新房最受市场欢迎。

从全市层面看,深圳132个监测片区中,有56个片区均价低于5万元/㎡,主要集中在龙岗与罗湖,为刚需购房者提供了丰富的选择空间。其中,龙岗中心城以3.9%的二手房成交份额稳居全市第一,布吉中心、双龙等片区紧随其后,刚性需求正在以实际行动“投票”。

逻辑三:豪宅市场的“独立行情”

2026年一季度,深圳3000万元以上豪宅市场表现异常抢眼。截至3月22日,深圳累计成交168套3000万元以上豪宅,同比大增154.55%;日均成交2.07套,较去年四季度日均0.89套增长132.6%。

深圳湾顶豪项目澐玺南区,推出162套建面约216-426㎡豪宅大平层,备案均价17.65万元/㎡,总价3233万元起,开盘即热销,印证了高端购买力的稳固。

业内分析认为,豪宅市场的独立行情源于两大因素:一是高净值人群对核心资产的“避险性配置”需求强烈;二是深圳作为大湾区核心城市,对全国乃至全球的高端购买力仍具有不可替代的吸引力。

展望4月及二季度,多位业内人士认为市场的活跃态势有望得到延续,但分化格局将进一步加剧。

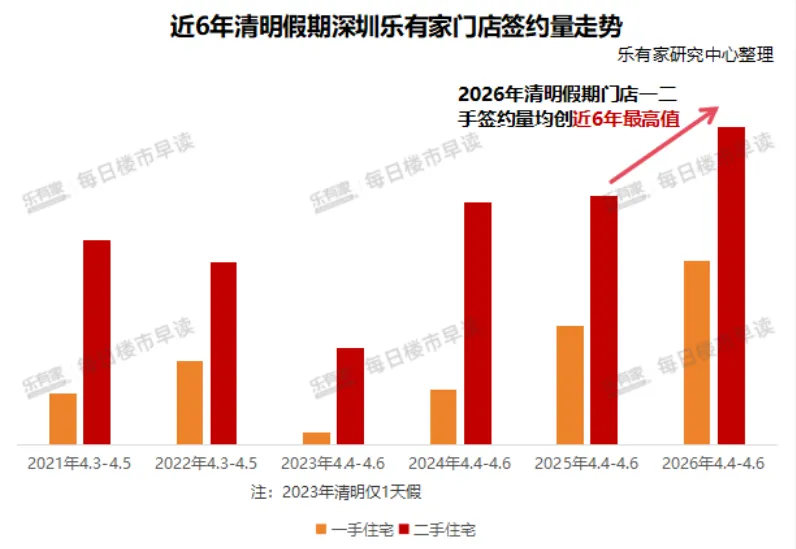

短期来看,清明假期市场热度延续。乐有家数据显示,2026年清明假期(4.4-4.6)深圳门店一手房、二手房签约量均创下2021年以来的6年同期峰值,一手房签约量同比上涨55%,二手房签约量同比上涨28%。4月市场热度的延续性,将是验证本轮“小阳春”成色的关键窗口。

中期来看,供应端的“控增量”信号明确。2026年度深圳居住用地计划供应仅90公顷,较2022年峰值水平下降约75%,创至少近十年来计划供应量的最低值。与此同时,4月7日市住建局发布二季度计划预售商品房情况,34个项目、10909套房源即将入市,其中住宅9064套。住宅用地供应大幅收缩与新盘集中入市并存——前者影响中长期供应预期,后者决定短期去化节奏,二者共同指向一个结论:新房市场的竞争将更加激烈,去库存仍是主旋律。

长期来看,深圳贝壳研究院预测,进入4月市场预计将呈现分化行情——区位优质、性价比突出的热点项目有望延续较快去化;而地段普通、配套偏弱的楼盘仍将面临较大去化压力。二手房市场方面,3月笋盘已基本出清的片区,价格有望率先企稳。

内容仅供读者学习、交流,图片等素材来源网络

本公众号无法鉴别所有转载图片或文字的知识版权

版权归原作者所有,若对版权有异议,请后台联系我们处理

本文不构成任何购房、投资建议,楼市有风险,决策需谨慎