深圳男子银行卡未离身遭盗刷近1.5万事件暴露新型盗刷风险识别与风控体系漏洞

- 2026-06-28 22:52:22

近日,深圳市民刘先生向媒体反映,其名下一张闲置五年左右的建设银行储蓄卡,在卡片未离身、未主动进行任何操作、未泄露密码的情况下,于1月23日至25日连续三天遭遇三笔盗刷,涉案金额共计14998元。该银行卡为刘先生早年工资卡,长期存放家中,仅绑定微信支付且极少使用,因未开通短信通知功能,刘先生直至1月31日晚查询余额时才发现异常,原本近1.5万元的账户仅剩410.38元。

经查银行流水,三笔盗刷资金分别流向四川、安徽、云南三省的三家不同商户,其中1月23日通过POS机刷走4998元,1月24日、25日各转走5000元(明细标注为“消费”)。刘先生发现异常后立即转出剩余资金,并于2月1日前往建行网点打印流水,向深圳市公安局宝安分局会展中心派出所报警,警方已立案调查并向涉案商户所在地警方发协查函。截至目前,流向安徽的4998元资金已被冻结,云南涉案商户POS机被关闭、账户被冻结(余额仅一千余元,相关责任人未找到),流向四川的资金暂未发现有效追回线索。

刘先生认为,自己已尽到卡片保管义务,盗刷发生与自身无关,银行应承担资金安全保障责任;建设银行客服回应称已登记问题、正在处理,将催促核查并配合警方调查。此次事件因“卡未离身却跨省盗刷”的特殊性,快速引发公众对银行账户安全的担忧,进而对建设银行的风控能力、服务响应效率产生质疑,构成典型的银行声誉风险事件。

各类媒体聚焦事件核心,从风险警示、银行责任、行业短板三个维度展开报道与评论,既客观呈现事件全貌,也直指金融行业声誉风险隐患。

河南广播电视台都市频道等新闻媒体重点报道盗刷细节、案件进展及各方回应,凸显事件“卡未离身、未开通网银却遭跨省盗刷”的特殊性,同时指出涉事银行“仅登记、配合调查”的回应方式,未能充分回应储户诉求与公众焦虑,易引发储户对银行资金安全保障能力的质疑,积累声誉风险。

中证网等财经类媒体从行业视角切入,认为此次事件并非个例,折射出部分银行在新型风险防控上的滞后性。媒体援引江苏淮安NFC隔空盗刷、杭州手机号复用盗刷等案例,指出银行卡盗刷手段迭代升级,而银行现有风控体系未能及时跟上,对跨省交易、异常POS机交易的监测预警存在短板,不仅是技术漏洞,更是影响银行声誉的核心隐患。

中国甘肃网等地方媒体关注服务细节,提出涉事银行存在“重流程、轻关怀”的问题。认为储户遭遇财产损失后本就焦虑,银行简单的“登记处理”回应缺乏人文关怀,未主动告知核查进度、安抚情绪,进一步放大公众对银行服务态度的负面感知,加剧声誉风险扩散。

法律、金融风控及舆情分析专家结合事件,从责任界定、风控漏洞、声誉管理三个层面发表专业观点,为行业应对类似事件提供参考。

刑事辩护律师从法律层面明确权责边界,指出根据《中华人民共和国商业银行法》,银行对储户存款负有安全保障义务。此次事件中,刘先生已尽到妥善保管义务,若调查确认盗刷非其自身原因,银行需承担相应赔偿责任,具体以警方结论为准。同时提及,部分银行格式条款过度强调储户义务、忽视自身风控责任,易引发公众对“权责不对等”的质疑,损害声誉。

金融风控专家直指银行风控短板,认为跨省盗刷暴露银行在交易监测、POS机管理、第三方机构管控上的漏洞。不法分子能完成多笔异地异常交易,说明银行预警机制不灵敏,POS机准入与监管疏漏,技术防护能力滞后于新型盗刷手段,难以满足储户安全需求,长期消耗公信力。

舆情分析专家警示银行应对不足,认为事件登热搜后,银行笼统的“配合调查”回应未及时披露进展、发布风险提示,导致负面舆情发酵,放大声誉风险。建议银行建立快速响应机制,透明沟通、主动发声,以专业态度缓解公众焦虑,将声誉风险管理纳入全面风控体系。

事件登上微博热搜后,引发广大网民热烈讨论,评论呈现“担忧安全+质疑银行+呼吁完善”的核心导向,部分负面情绪直接指向涉事银行,进一步放大声誉风险,具体可分为三类:

对个人账户资金安全的普遍担忧。多数网民表示“卡没离身也能被盗刷,太没有安全感了”“闲置卡都能中招,常用卡岂不是更危险”,纷纷分享自身类似经历或听说的盗刷案例,担忧新型盗刷手段无孔不入,对银行账户安全产生信任危机,这种普遍焦虑情绪易形成负面舆论氛围,冲击整个银行业的公信力。

对涉事银行的质疑与不满。网民主要质疑两点:一是银行风控能力不足,“三天三笔跨省交易,银行居然没有任何预警”“POS机审核这么松,不法分子随便就能用来盗刷”,认为银行未履行好资金安全保障义务;二是银行服务态度与响应效率不佳,“储户丢了钱,银行只说配合调查,太敷衍”“没有主动安抚,也不告知进度,完全不重视储户感受”,部分网民甚至呼吁“大家以后别用这家银行的卡”,直接损害涉事银行的品牌形象。

理性呼吁与建议。部分网民从自身防范和行业完善角度出发,一方面提醒他人“赶紧开通短信提醒”“解绑不用的银行卡”“关闭不必要的免密支付”,另一方面呼吁监管部门加强对银行的监管,督促银行升级风控技术、严格POS机管理,同时建议银行完善盗刷处置流程,明确责任划分,提升服务质效,切实保障储户权益。此外,还有网民期待警方尽快查清案件真相,严惩不法分子,给储户一个交代。

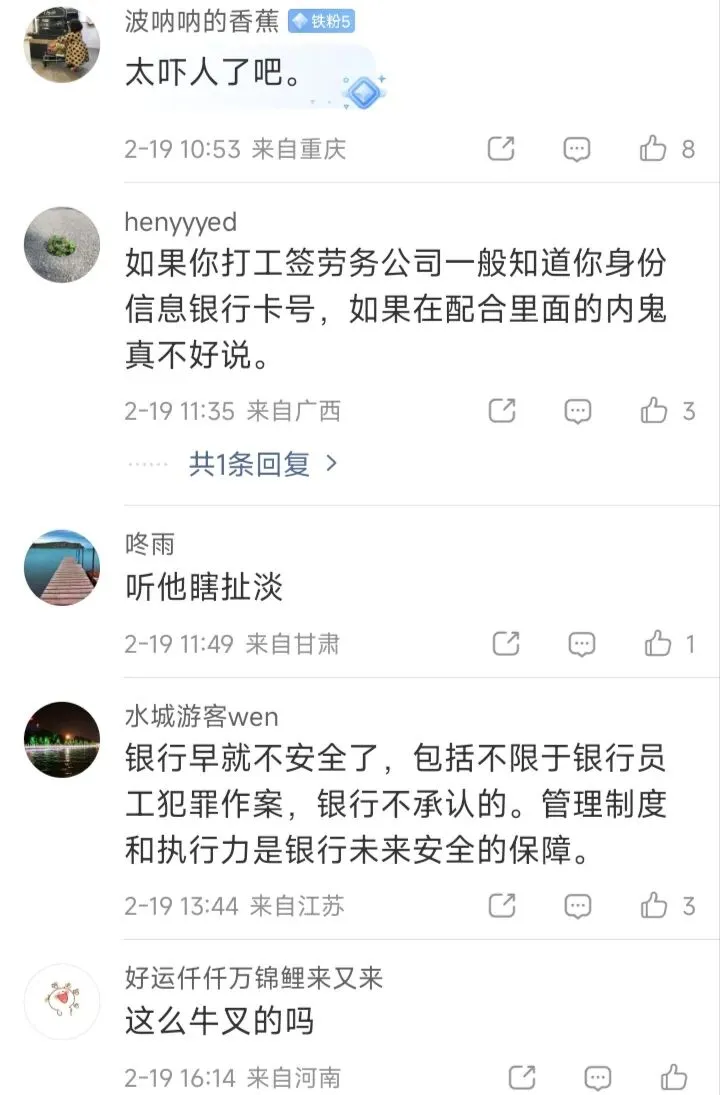

部分网民对相关话题的评论截图

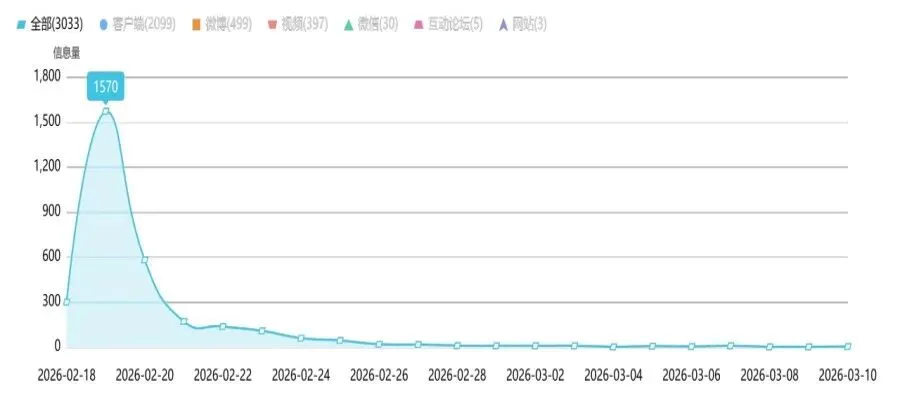

根据舆情监测系统出具的数据显示,事件在监测时间段内,监测到总信息3033条,其中媒体报道信息235条。

从信息走势分析,事件传播呈现“快速上升—峰值爆发—快速回落—平稳波动”的典型特征。

初始发酵阶段(2月18日):当日信息量约300条,主要源于涉事用户在社交平台发布“银行卡未离身遭盗刷”的吐槽笔记及银行流水截图,信息在小众圈层扩散,尚未引发广泛关注;

爆发高潮阶段(2月20日):信息量达到峰值1570条,为监测期内最高值。这一高峰或因警方立案通报、银行首次回应或媒体集中报道(如财经类媒体曝光案件细节)触发,推动事件从个体维权向公众关注跃迁,形成“用户爆料+媒体助推”的传播合力;

快速降温阶段(2月21-22日):信息量骤降至约600条(2月21日)和150条(2月22日),主要因关键信息(如涉案资金冻结进展、银行风控漏洞分析)逐步透明,公众讨论焦点从“事件本身”转向“责任认定”,热度自然回落;

舆情后期阶段(2月24日后):单日信息量均低于50条,进入平稳波动期。尽管传播高峰已过,但“银行风控精准度”“闲置账户安全”“用户权益保护”等议题仍被财经评论、法律博主等持续讨论,显示事件虽未持续高热,但社会关切未完全消退,存在舆情残留风险。

事件传播呈现“用户自发—媒体助推—快速降温—残留关注”的路径,银行需针对移动端传播特点,强化用户沟通与风险提示,同时通过权威信息发布缓解舆情残留风险。

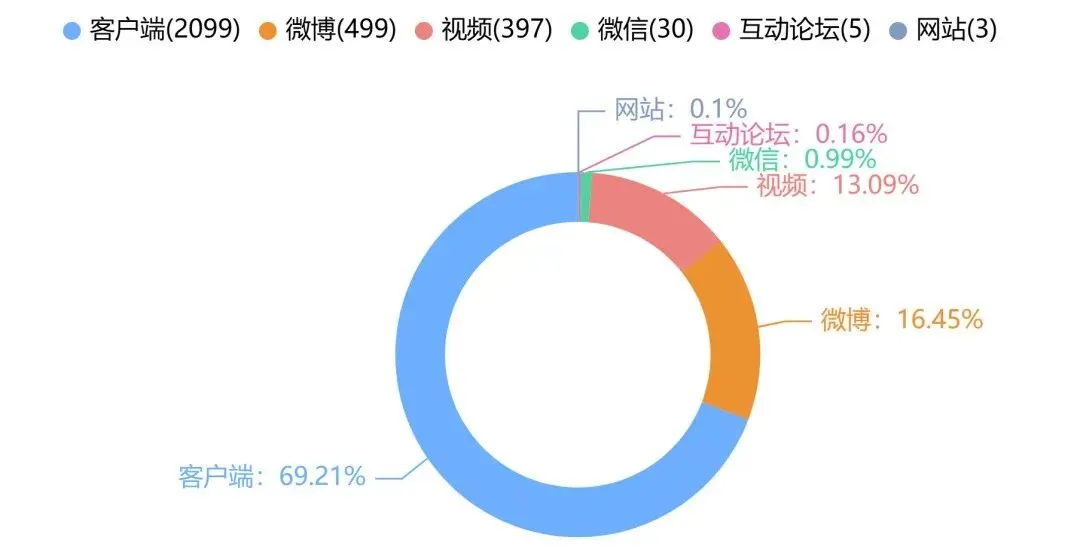

相关话题信息来源分布图

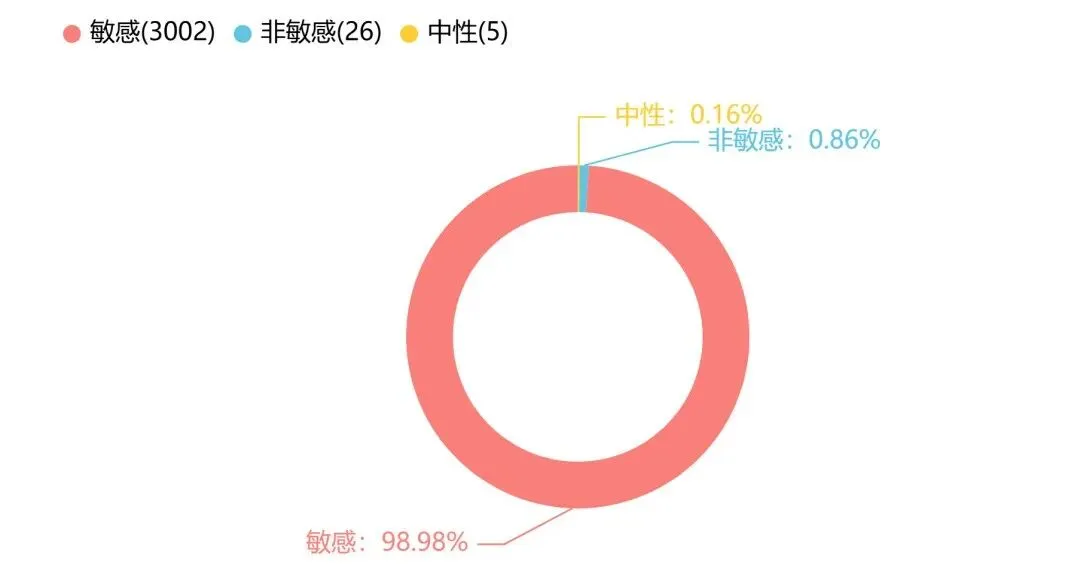

话题信源敏感占比情况

本次“深圳男子银行卡未离身遭跨省盗刷”事件,已超越单一客户投诉的范畴,演变为一起典型的银行业系统性信任危机。舆情发酵的核心逻辑在于“安全悖论”的打破:在公众认知中,物理卡片的安全持有等同于资金安全,而本案中“卡未离身、密码未泄、人未操作”却发生大额跨省盗刷的事实,直接击穿了储户对银行技术防御体系的最后一道心理防线。舆情呈现出从“个案同情”向“行业恐慌”快速蔓延的态势,其深层风险点主要集中在以下四个维度。

银行风控机制的“滞后性”与公众期待的“实时性”形成剧烈冲突,引发对技术能力的深度质疑。舆论焦点不仅在于资金被盗,更在于盗刷发生的时空特征:三天内、三笔大额、跨越四川、安徽、云南三省,且交易对手为通讯器材、新能源科技、建筑劳务等看似与个人消费无关的对公商户。这种明显的异常交易模式(异地、大额、非典型商户),未能触发银行系统的自动拦截或强制验证机制,暴露出银行在反欺诈模型上的重大短板。在数字化金融时代,公众默认银行拥有大数据实时监控能力,而本案中风控的“失声”,被舆论解读为银行为了追求交易便捷性而牺牲了安全性,或是技术迭代未能跟上犯罪手段的“升级”。这种认知一旦固化,将严重削弱银行作为“资金保管者”的专业形象。

责任归属的法律博弈加剧了舆论的对立情绪,银行“配合调查”的回应被解读为“冷处理”与“推诿”。尽管警方已立案且部分资金被冻结,但在最终定责前,银行客服“登记问题、催促核查、配合警方”的标准话术,在焦虑的舆论场中显得苍白无力。刑事辩护律师关于《商业银行法》的解读在网络上广泛传播,强化了“银行应承担安全保障义务”的公众共识。网民普遍认为,在持卡人无过错的前提下,银行若不能自证清白(如证明是用户泄露信息),就应先行赔付。银行目前表现出的被动姿态,缺乏对受害者的共情关怀和先行垫付的担当,极易被贴上“店大欺客”的标签,导致品牌声誉受损,甚至引发潜在的挤兑谣言或销户潮。

“闲置账户”与“新型盗刷”的叠加效应,触发了广泛的群体性不安全感。本案受害者使用的是长期闲置的工资卡,仅绑定微信支付,这代表了庞大的“沉睡账户”群体。舆论迅速将此案与近期报道的NFC隔空盗刷、手机号复用盗刷等新型犯罪手法联系起来,形成了“恐惧共振”。公众开始反思:是否不开通短信通知就等于“裸奔”?是否绑定了第三方支付就存在隐患?这种不确定性使得风险感知从“特定受害者”扩散至“所有持卡人”。特别是当媒体披露涉案商户可能涉及洗钱或虚假注册时,公众对银行在商户准入审核(KYC)环节的失职指控随之而来,认为银行不仅是受害者,更是犯罪链条中的“帮凶”,这种负面情绪极具破坏力。

服务体验的缺失放大了声誉风险的长尾效应。舆情分析显示,除资金损失外,刘先生报警耗时良久、银行沟通缺乏温度等细节也被放大检视。在危机公关中,态度往往比事实更早抵达人心。银行未能第一时间提供情绪疏导和应急指导,反而让受害者独自面对复杂的警务流程,这种服务断层被舆论视为“傲慢”。在社交媒体时代,这种负面体验会通过口口相传迅速裂变,形成长期的品牌污点。若后续调查结果不利,或类似案件频发,建设银行将面临监管部门的严厉问责及公信力的断崖式下跌。

本次舆情的本质是公众对银行“技术兜底能力”的信任崩塌。银行若继续固守“先破案后定责”的传统逻辑,忽视公众对即时安全感和情感关怀的迫切需求,必将陷入更深的声誉泥潭。唯有主动承认风控短板、优化应急响应机制、展现负责任的大行担当,方能在这场信任危机中寻得转机。

针对本次深圳建行储蓄卡盗刷事件暴露的风控短板、服务不足及声誉管理漏洞,结合新型盗刷风险的迭代趋势,为切实防范化解银行声誉风险、筑牢资金安全防线,从涉事银行、整个银行业、监管部门三个维度提出以下对策建议,兼顾应急处置与长效防控,实现风险化解与声誉修复的双重目标。

涉事建设银行需主动作为,聚焦个案处置与自身整改,快速修复品牌声誉。一是优化应急处置流程,主动跟进警方调查进展,及时向公众及当事人通报资金冻结、案件侦破情况,避免因“模糊回应”引发舆论质疑。针对已冻结的安徽涉案资金,积极配合警方办理返还手续,对未追回的四川涉案资金,成立专项小组联动三地警方推进追缴工作,同时建立受害人沟通机制,定期反馈进展、安抚情绪,弥补服务关怀不足的短板。二是全面升级风控体系,针对新型盗刷手法,优化异常交易监测模型,重点强化跨省、连续小额交易、闲置账户异动等风险信号的识别能力,增设多维度验证环节,杜绝“卡片未离身却被盗刷”的情况。同时,对存量闲置账户开展全面排查,对长期未使用、存在风险隐患的账户进行提醒管控,从源头降低盗刷风险。三是强化责任担当,依据《商业银行法》及调查结论,明确责任划分,对确属银行风控漏洞导致的损失,主动启动赔付机制,展现负责任的企业形象,缓解舆情压力。

整个银行业需引以为戒,强化行业协同,补齐新型风险防控短板。一是加强新型盗刷风险研究,密切跟踪NFC隔空盗刷、手机号复用盗刷等新型作案模式,梳理共性风险点,形成行业防控指南,推动各银行共享风控经验、联动处置跨机构盗刷案件,提升行业整体防控能力。二是规范客户服务标准,统一盗刷事件应急响应流程,要求银行在接到盗刷投诉后,第一时间介入核查、主动沟通反馈,强化对受害人的情绪关怀和援助支持,杜绝“被动应付”的服务态度。同时,推动银行优化服务细节,主动提醒储户开通动账短信提醒、解绑闲置手机号、妥善保管银行卡,普及闲置账户防护知识。三是加强行业自律,建立声誉风险预警机制,对涉及银行资金安全的舆情及时监测、快速响应,主动引导舆论,避免单一事件升级为行业性声誉危机,共同维护银行业公信力。

监管部门需强化监管引导,完善制度保障,压实银行主体责任。一是加快完善银行卡安全监管规则,针对新型盗刷手法,出台更严格的风控要求,明确银行在资金安全保障、异常交易监测、客户信息保护等方面的责任,倒逼银行补齐防控短板。二是开展专项检查与培训,定期对银行风控系统、应急处置流程、客户服务质效进行检查,对存在漏洞的银行责令限期整改,同时组织开展新型盗刷风险防控培训,提升银行从业人员的风险识别和处置能力。三是搭建沟通协调平台,联动公安、银行等部门,建立新型盗刷案件快速侦破、资金快速追缴机制,提高案件侦破效率和资金返还率,同时畅通公众投诉渠道,及时回应社会关切,缓解公众资金安全焦虑。

此外,需推动形成“银行防控+行业协同+监管引导+公众参与”的多元防控体系。银行持续强化自身能力建设,行业加强协同联动,监管部门完善制度保障,同时通过多渠道普及新型盗刷防范知识,提升公众自我防护意识,从源头减少盗刷案件发生,切实防范声誉风险,推动银行业高质量发展。

—— END ——