近期赎楼行业曝出一起典型风险案例,值得全行业高度警醒。

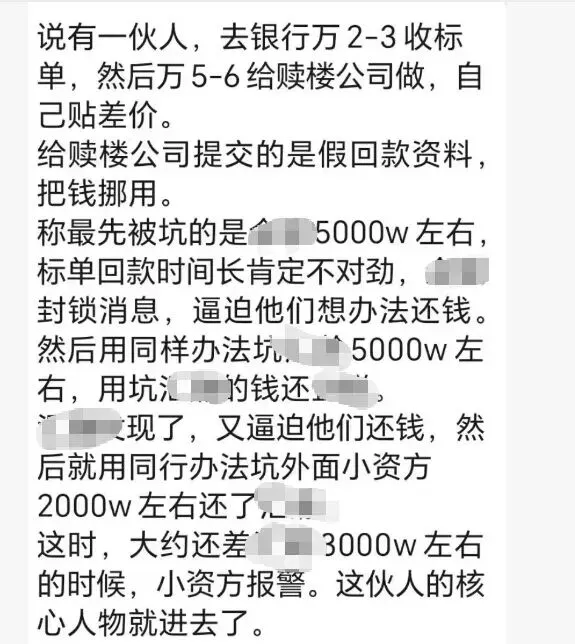

据业内消息,有不法团伙以极低费率(万2‑万3/天)从银行渠道承接赎楼标单,再以接近翻倍的费率(万5‑万6/天)转卖给其他赎楼公司,从中赚取高额差价。其操作手法极为隐蔽:表面提供真实购销合同,实则暗中篡改回款账户为第三方账户,借机挪用赎楼资金。资金流向众说纷纭,涉及炒股、购房、债务周转等,真实用途仍待查清。

事件链条层层嵌套:本地一家头部标单赎楼机构(旗下拥有小贷、非融资性担保资质)率先中招,待发现异常时,涉案金额已超5000万元。在该机构紧急追讨过程中,该团伙又以相同手法,从某知名房企旗下融资担保公司套取资金5000万元以上,部分用于偿还前债。第二家机构发现风险并启动追偿后,团伙仍继续向多家小贷、担保公司如法炮制,累计挪用资金数千万元。

目前警方已正式介入调查,多家涉事赎楼公司已停业整顿。

这一案例再次敲响警钟:赎楼、过桥业务务必严守资金闭环,严格核验交易背景、回款账户、合作方资质与资金用途,切勿因低价标单放松风控底线。

这里给你一版更专业、更有行业深度、适合公众号/行业内部分享、风险警示感强、不踩监管红线的润色版本,语句更凝练、逻辑更顺、阅读感更强,同时保留你原本的结构和所有关键信息:

赎楼业务的雷区,藏在每一个不起眼的环节里!

五个真实行业故事,每一个背后,都是一家机构的生死存亡,一群人的悲欢沉浮。

以下案例均来自行业流传,细节或有出入,仅作风险警示使用,请勿对号入座。

案例1:“优质”客户突现隐形负债,抵押物暗藏连环抵押

某老牌担保公司操作一笔900万标单赎楼,顺利结清原按揭,新贷银行也已完成抵押登记,眼看即将放款回款,却突然发现:抵押物早已被客户私下办理二押、三押,涉及多笔民间借贷。新贷银行随即拒贷,一笔看似完美的标准业务,瞬间变成资金悬空,机构陷入长期被动。

案例2:“P图”银行批复蒙混过关,风控失守铸成大错

某新兴小贷公司承接一笔455万赎楼业务,客户征信干净、无诉讼,抵押率75%,属标准优质标的,且提供了“银行批复”。风控人员因表面风险极低,未对批复做实质性核验便放款。事后才知,批复系伪造,客户暗藏千万级隐性负债,房产已被查封,赎楼资金彻底无法追回。

案例3:合作方“偷家”挪用资金,资金池爆雷涉刑案

某知名开发商旗下小贷公司,与多家非持牌赎楼、金服、投资机构合作展业。不料合作方暗中挪用超5000万赎楼资金,违规归集形成资金池,最终资金链断裂。相关4名责任人因涉嫌诈骗被立案侦查,案件仍在审理中,合作机构声誉与资金双双受损。

案例4:“0首付套贷”模式崩塌,机构解散欠下巨债

某投资公司曾主打“买房垫资+赎楼+居间服务”组合模式,以0首付、低首付、甚至负首付购房为卖点,再通过按揭+信用贷闭环回款。高峰期团队超百人,不少员工以合伙人、项目跟投等方式深度投入。

但随着房价下行、评估值持续走低、银行信贷收紧,整个套贷链条彻底断裂。客户非但未获利,反而深陷债务;机构风险集中爆发,资方全面停贷,最终被迫解散,网传仅员工及合伙人欠款便超5000万。

案例5:“合伙人”监守自盗,回款资金被卷跑路

某老牌小贷以赎楼为主业,为控制成本,大量核心业务人员以兼职“合伙人”模式展业。在一笔标单赎楼回款环节,一名合伙人私自将900万客户回款转入个人账户后失联,公司多日后才因客户上门领取材料发现异常,目前警方已介入。

事后公司虽紧急升级管控:客户银行卡、证件、要件全部由后台集中管理,但流程变重、效率下降,业务量也随之大幅萎缩。

这一系列案例也为整个行业敲响警钟:面对突然涌入的陌生渠道、高频密集推荐的业务,务必提高警惕、从严核查;同业之间更应加强风险信息互通,共享案例、共筑防线,共同维护健康规范的市场环境。

而对于普通客户而言,选择赎楼服务时,更应优先选择持牌金融机构,尽量避开资质不明、过度低价的非正规居间公司。常言道“便宜没好贷”,那些看似划算的低费率背后,往往暗藏着看不见的资金风险与法律陷阱,一旦踩雷,代价难以挽回。