大跌27.5%,全民负债的深圳,还能涨吗?

- 2026-07-12 00:53:36

今天的文章就和大家说1件事:

居民负债,

或则说是居民资产负债表

前几天《求是》发表的文章明确提出要防止居民负债表螺旋式下降,所以我就想和大家聊聊负债。

那么,什么是负债?

但凡看到“负债”两个字就抵触情绪、就很抗拒的伙伴大概率没有什么资产

二战至今的80多年,全世界的经济逻辑本质上就是债务经济,也就是债务驱动经济发展,

打个比喻,或许不恰当但能让大家明白——

假设经济是一条奔流的大河,那么债务就是抽水泵,抽来的水让这条大河奔流不息

所以,债务本身没有好坏、善恶,资产负债本质上也不可怕,只要通胀持续,资产负债就是个人财富以小博大的必经之路

比如2008年到2015年,中国房价翻了两倍,官方口径的年复合通胀率是3.2%,在这样的通胀率之下,负债反而是最轻松的

反之,如果经济通缩,资产价格下跌,那么负债就变得沉重,而沉重会引发二个结果:

结果一:减少消费

因为债务属于刚性支出,并不会因为房子价格下跌而减少

当资产价格下跌30%,等于首付“蒸发了”,这时候偿还贷款就属于“资不抵债”,

而资产价格下跌,家庭的资产负债表就变会出现负债大于现金流的情况;

这时候家庭就会节省开支来保证现金流,保证家庭不被负债压垮:

所以居民负债表衰退不单单指一个家庭资产价格的涨跌,而是整个金融体系都会被动的进入——减少贷款——减少消费的负向循环

消费减少会让物价下跌,物价下跌会进一步加剧通缩,这带来的结果就是债务更加沉重,更大力度的节衣缩食

结果二:提前偿还贷款

对很多家庭而言,相比每个月节衣缩食还贷款,一次性把贷款还完,等于少支付3%的利息,那么这3%利息就相当于理财赚到的钱

所以,从2021年到2025年中国提前偿还贷款的总规模超过8.万亿~

那么这提前偿还的8万亿是什么?是债务吗?是钱吗?

对经济而言,这8万亿相当于“大旱天灾”,让河水变少了

换句话说,提前偿还贷款相当于没有水“流入”河中,还要从河中抽走“水”

如此,会发生什么?

河水减少,流速变慢,那么河水中的一切生物都会为了一口“氧气”更加内卷。

所以,看似《求是》文章说得是居民资产负债表衰退,本质上说得是资产价格对当下经济大环境的影响~

我知道,尽管我用来河流做比喻,大家还是云里雾里

所以呢,我用深圳楼市和深圳居民负债呈现一块“拼图”,让大家明白资产负债表衰退到底是什么?

01

首先,深圳楼市成交量

目前关于深圳楼市6月份成交数据有两个

第一个数据是深圳6月份一手房+二手房成交8878套,6月对比5月成交量下滑11.9%,但对比2025年历史同期上升14.2%,

这组数据的结论是:一二手住宅成交量为2021年以来同期新高。(数据来源:中原)

第二个数据是截至6月28日,深圳新房+二手成交9447套,同比上涨22%

这组数据的结论是:6月成交量是过去6年历史同期成交最好的(数据来源:贝壳)

两组数据不同,两家机构不同,但指向都很明确:深圳楼市,成交量非常好~

而成交量非常好的另外一面,是深圳二手房价格的跌幅高达27.7%

——2021年深圳二手房成交均价为8.3万/㎡,2026年6月份深圳二手房成交价是6万元/㎡,平均跌幅超过27.7%,

从价格角度看,深圳二手房价格已经跌到了2017年、2018年的水平,

这意味着过去9年买房的家庭资产负债表都出现了不同程度的衰退。

房子成交量一直在波动,该怎么做家庭房产配置,推荐阅读《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

02

其次,负债

文章标题的“全民负债的深圳”,是怎么来的呢?

来,看数据。

第一组数据:存款

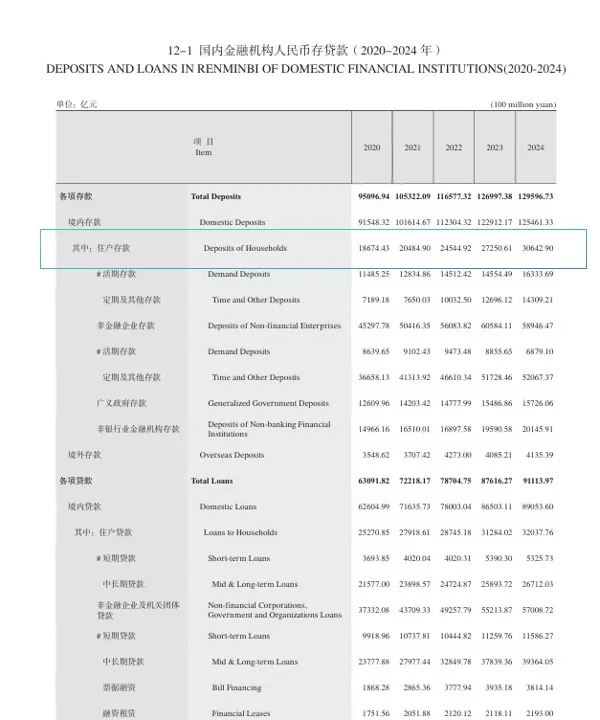

下图是2024年深圳市统计年鉴的截图,(2025年年鉴要等2027年)

我们会发现深圳从2020年到2024年这5年住户存款分别是1.86万亿、2.04万亿、2.24万亿、2.72万亿、3.06万亿。

最近4年深圳存款增速分别是9.6%、9.8%、21.43%、12.5%,

也就是说,存款在2023年到2024年增速最快

第二组数据:中长期贷款

代表买房贷款的中长期贷款从2020年到2024年这5年分别是2.3万亿、2.7万亿、3.2万亿、3.78万亿、3.93万亿

最近四年的中长期贷款增速分别是17.3%(2021)、18.52%(2022)、18.13%(2023)、3.97%(2024)

这意味什么?

以2024年为例,深圳存款是3.06万亿,但债务维度不包括信用卡、短期消费贷,中长期贷款3.9万亿,这意味着“小渔村”仅房贷就是负的0.84万亿

那么,一座城市存款和负债是“负的0.84万亿”,具象到普通人维度该怎么理解呢?

来,算两笔账:

第一笔账:人均收入

深圳常住人口是1756万,那么2020年到2024年,深圳人均可支配收入分别是

2020年:64877.67

2021年:70847.32

2022年:72718.23

2023年:76910.25

2024年:81122.87

第二笔帐:人均负债

人均负债2020 年:13.04 万元 / 人、2021 年:15.27 万元 / 人、2022 年:18.12 万元 / 人、2023 年:21.25 万元 / 人、2024 年:21.85 万元 / 人

这意味着什么?

意味着从2020年到2024年深圳1756万人口,过去4年人均负债分别是6.5万、8.1万、10.8万、13.5万、13.7万

换句话说,从2021年到2024年这4年时间,深圳市人均负债仍在增加。

但从负债增速维度看,已经从2021年的24.6%降低至1.48%

那么,这是居民资产负债表衰退吗?换句话说深圳居民的资产负债表衰退了吗?

从资产价格的角度看,深圳二手房价格下跌27.7%,意味着家庭资产坍塌,甚至有些房产房价下跌40%、50%,但还要偿还70%的贷款,已经是资不抵债了

但从资产负债表角度看,目前深圳市截至于2024年的并没有进入「存钱还债→消费收缩→收入下行→更不敢消费借贷」的负向循环。

虽然负债增速从24.6%降至2024年的1.48%,债务增速降低,但并没有进入“资产负债表衰退”的程度

不管楼市涨跌,购房者都需要按揭贷款,那么该怎么理解按揭这种负债行为呢,毕竟中产阶层是脆弱的群体,具体可以看文章《这样买房,多赚200万(3)》

03

最后,简单说几点。

1、收入

债务从来不是洪水猛兽,但在债务周期,真正能解决居民资产负债表衰退的就两件事:

涨工资和财产性收入增加

而这两件事中最重要的就是涨工资——

以深圳为例,2024年存款是3.06万亿,中长期贷款3.9万亿,仅房贷就是负的0.84万亿,

如果每年涨10%的工资,连涨3年,那么就可以覆盖中长期贷款的70%-80%

换句话说,房价虽然跌了,但通过工资上涨不至于让“资不抵债”的人群太难过

而财产性收入增加,在中国说到底就是股市或者房市,那么一定建立在股市大涨、房价大涨的基础上。

2、阴跌

说到底,深圳楼市当前的困局就是之前“万人打新”的时候,过度加杠杆、过度土拍带来的供需失衡。

但相比这点更头痛的是:深圳的保障房供应量太大

十四五期间深圳供应65 万套,其中商品房 31 万套占比47.69%,保障房 34 万套占比52.31%;

到了十五五期间,深圳仍然加大供应量达到69 万套,

不过呢,唯一值得庆幸的是:深圳十五五商品房供应 27.6 万套占比40%,保障房 41.4 万套占比60%

两相对比商品房减少了3.4万套,同时保障房低房价也符合“降低居民杠杆率”的底层逻辑

当下,贸易保护主义的阴霾笼罩全球,地缘冲突此起彼伏,货币贬值压力如影随形,普通人如何在这场风暴中守护钱袋子?

我们有“内部研判”直播,每周为你解读宏观、经济、政策、楼市等多个领域的重要动向,199元/1个月,不少于4期(直播),帮助大家看清趋势,直达本质的财富信号。

最近恰逢混知房产粉丝突破50万!为回馈各位读者朋友,现在订阅,我们还将加赠——《3节宏观分析框架课(录播)》,助你看清宏观。

混哥粉丝专享价199元/1个月

扫码订阅,仅限前30位

推荐阅读:这样买房,多赚200万(3)

推荐阅读:房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?