一、企业概况

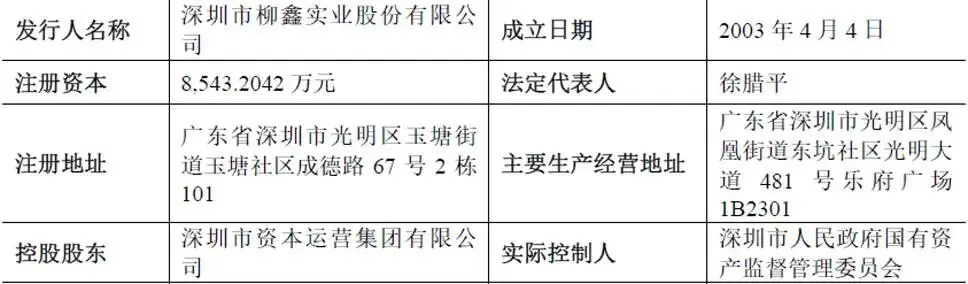

深圳市柳鑫实业股份有限公司(下称“柳鑫股份”)是国内PCB功能材料赛道绝对龙头,主营PCB盖板、垫板以及原创临时键合材料研发、生产与销售,同时布局半导体配套材料研发业务,拟登陆深圳证券交易所创业板,保荐机构为中信建投证券。公司前身2003年设立,2015年完成股份制改造并挂牌新三板,2018年终止挂牌,2020年深圳市资本运营集团完成收购,实控人变更为深圳市国资委,正式转型国有控股专精特新企业,企业发展进入资本与产能双扩张周期。公司在深圳、烟台、昆山、湖南设立四大核心生产子公司,分别覆盖华南、华北、华东、华中市场,同步设立香港子公司开拓海外业务。

公司先后斩获国家科学技术进步奖二等奖、国家级制造业单项冠军、国家级专精特新“小巨人”、国务院国资委世界一流专业领军培育企业等重磅荣誉;搭建广东省PCB钻孔用盖/垫板工程技术研究中心、山东省企业技术中心两大省级研发平台,主导制定2项国家电子行业标准、3项CPCA行业团体标准、1项军工标准,是全球PCB盖垫板细分领域标准制定主体。截至报告期末,公司拥有82项专利,其中发明专利77项,在高分子树脂改性、精密钻孔辅材领域具备完整自主知识产权体系。

二、股权结构

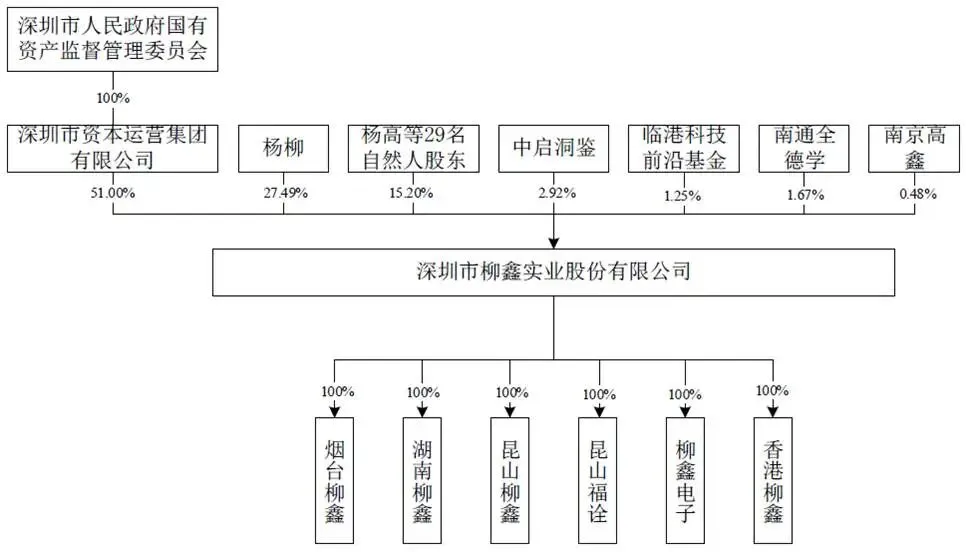

公司控股股东为深圳市资本运营集团,直接持股51%,实控人为深圳市国资委。第二大股东为创始人杨柳,持股27.49%,与杨高、杨远为姐弟,三人合计持股35.57%,为核心民营自然人股东群体;杨柳兼任副董事长、总经理。本次发行后公众股东持股比例不低于25%,国有股东深圳资本集团持股稀释至38.25%,仍保持第一大股东地位。

三、业务情况

(一)核心业务

公司核心收入来源于PCB功能材料,2025年该板块营收占比98.99%,业务高度聚焦,少量半导体材料、其他配套业务仅作为前沿技术试水。

公司核心产品分为两大品类:

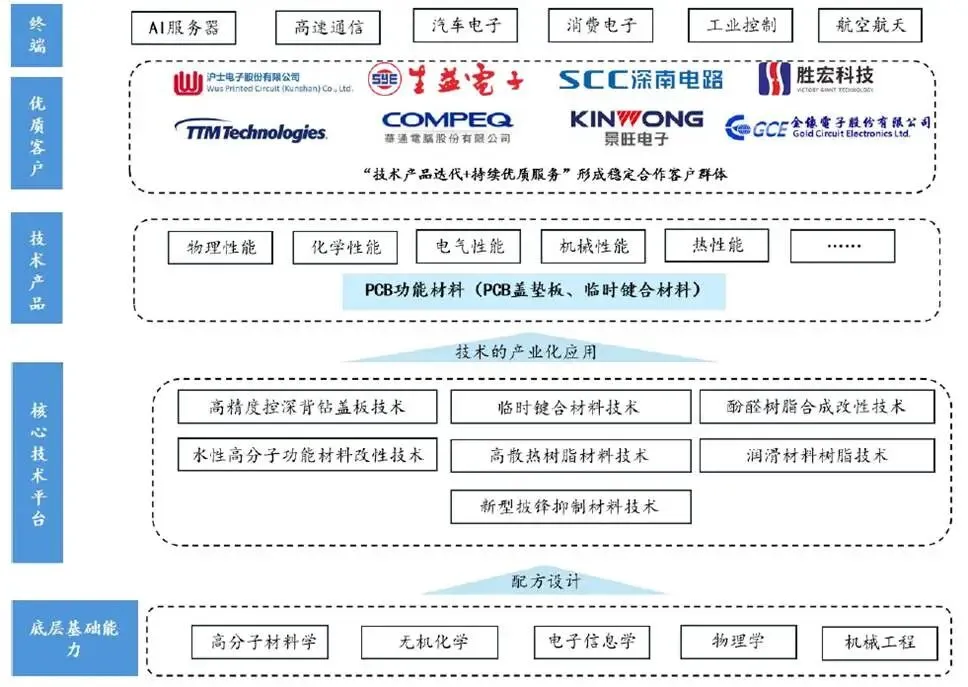

第一类为PCB盖板、垫板,是企业重要产品,盖板放置PCB板上,稳定钻针、抑制孔口披锋、快速散热;垫板置于板材下方,保护设备台面、提升钻孔精度,是PCB机械钻孔不可或缺的耗材。依托树脂改性核心技术,产品适配AI服务器高多层板、HDI板、IC载板、汽车PCB、通信背板等高端制程,2023-2025年全球盖垫板市场份额连续第一,行业龙头地位无可替代。

第二类为原创临时键合材料,属于行业创新型增量产品,区别传统固态板材,以液态胶膜形式涂覆PCB表面,加工完成后可简易剥离,大幅解决高厚径比、高低差板材钻孔披锋难题,适配AI算力硬件、晶圆切割场景,是公司未来第二增长曲线,目前处于市场渗透初期,增长空间广阔。

公司生产模式采用以销定产结合适度备货,自主生产为主、少量外协加工,全国四大基地分工覆盖不同下游客户区域;销售以直销为核心,VMI寄售模式占比超四成,直接对接PCB头部企业,同步提供定制化配方研发、现场工艺技术服务。

公司主营业务产品构成(单位:万元,下同)

(二)主要客户

公司客户均为一线PCB厂商,报告期前五大客户稳定,无大幅变动,核心客户沪电股份连续三年为第一大客户,生益集团、深南电路、迅达科技、华通电脑紧随其后。公司客户集中度呈现逐年上升趋势,2023年前五大客户收入占比36.22%,2025年提升至46.38%,核心逻辑是全球PCB行业集中化,AI算力带动头部PCB厂商扩产、中小厂商出清,行业资源向龙头聚集。

(三)主要供应商

公司原材料成本占主营业务成本八成左右,其中铝材是第一大成本来源,其次为化工原料、纸材、木纤板。铝材价格直接影响企业毛利率。公司前五大供应商以铝企、木业企业为主,单家供应商占比最高13.63%,不存在单一原材料供应商依赖。

四、财务分析

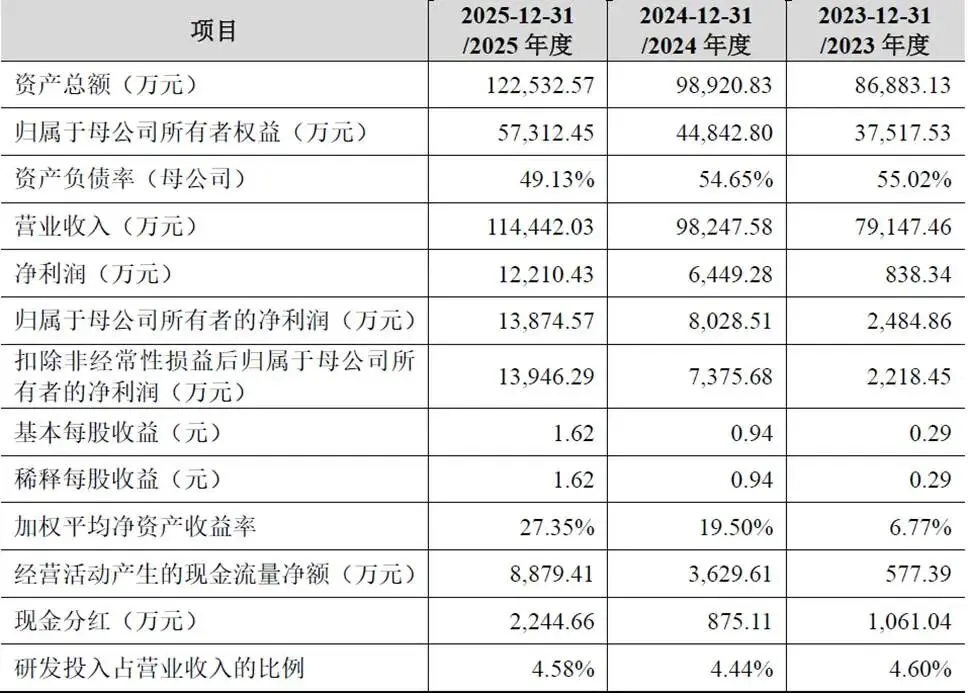

2023至2025三年业绩持续增长,营业收入由7.91亿元增长至11.44亿元,复合增速20.25%;扣非归母净利润从2218.45万元增长至1.39亿元,净利润增速显著高于营收,核心驱动有三点

第一,AI服务器产业爆发,高端高单价盖板、临时键合材料出货量快速增长,产品结构优化;第二,规模效应释放,产能利用率从58%提升至89.50%,单位制造费用持续下降;第三,高端产品技术溢价,产品均价稳步提升。

毛利率持续上行,2023年20.82%、2024年26.13%、2025年30.18%,充分体现产品高端化战略成效。费用端管控良好,三年研发费用持续投入,占营收比例稳定在4.4%-4.6%;销售、管理费用随营收同步增长。

公司资产总额三年稳步扩张,2025年末达12.25亿元,资产负债率持续下行,母公司口径从55.02%降至49.13%,偿债压力得到缓解。经营性现金流改善幅度显著,2023年仅577.39万元,2025年提升至8879.41万元,利润兑现能力提升,核心原因是下游头部PCB客户回款周期改善,高附加值产品账期更优,企业现金储备持续增加,为扩产、研发提供内源资金支撑。

五、行业情况

(一)行业概况

公司所属电子专用材料行业列入《产业结构调整指导目录》鼓励类,十五五规划、人工智能+制造专项行动、电子信息制造业稳增长等政策持续加码,重点扶持高端PCB、半导体配套基础材料自主可控,国产替代政策红利持续释放。

PCB作为电子产业基础载体,下游覆盖AI服务器、智能汽车、通信设备、消费电子、工控、航空航天六大高景气赛道,行业成长天花板高。根据Prismark数据,2025年全球PCB产值852亿美元,2030年预计达1233亿美元,复合增速7.67%;其中AIPCB增速最为迅猛,2025-2027年复合增速140%,全球云厂商资本开支2025年4707亿美元,2026年预期8592亿美元,算力基础设施大规模建设直接拉动高多层、高频高速PCB需求,对应高端盖垫板、临时键合材料需求同步扩容。

新能源汽车赛道持续放量,2025年国内新能源车渗透率接近五成,汽车电子化比例持续提升,车载PCB需求稳定增长;5G/6G通信、工业控制、高端消费电子形成需求托底,下游多赛道分散行业周期性,单一行业景气波动对PCB耗材需求冲击有限。同时全球PCB产能持续向国内转移,2025年中国大陆PCB产值占全球57.48%,本土耗材企业地缘优势显著,进口替代空间广阔。

(二)行业竞争格局

行业低端盖板、垫板厂商众多,产品同质化严重,价格竞争激烈;高端AI服务器、IC载板配套材料技术门槛高,竞争格局清晰,全球仅少数企业具备供货能力。柳鑫股份全球盖垫板份额第一,国内竞争对手钜橡、鼎泰高科主营PCB刀具,赛道存在差异,直接竞争有限,高端市场国产替代空间充足。海外老牌企业受交付周期、成本、本地技术服务制约,市场份额持续被本土龙头挤压,行业集中度持续提升。

六、企业分析

(一)企业优势

✎ 细分行业全球龙头

2023-2025年全球PCB盖垫板市场份额连续第一,行业标准制定单位,品牌、客户、规模优势全面领先,行业地位短期内无法撼动;

✎ 技术研发壁垒

手握77项发明专利,七大核心树脂改性技术,原创临时键合材料开辟全新增量市场,适配AI、半导体高景气赛道,打破传统耗材增长天花板;

✎ 国有控股平台

实控人为深圳市国资委,资金、产业、政府资源丰富,信用背书充足,融资渠道多元,扩产、研发资金约束大幅缓解;

✎ 覆盖头部客户

覆盖全球六成百强PCB企业,深度绑定沪电、深南、鹏鼎等AI服务器核心PCB厂商,充分受益算力硬件扩张红利;

✎ 全国化生产布局

四大国内基地覆盖国内全部电子产业集群,香港子公司开拓海外市场,交付、本地化技术服务能力领先同行;

✎ 业绩高速兑现

营收、净利润连续三年增长,毛利率持续提升,经营性现金流大幅改善,资产负债率下行,分红机制稳定。

(二)企业不足及风险

✎ 下游客户集中度逐年走高

前五大客户营收占比接近五成,单一沪电股份收入占比超两成,头部客户议价能力强,若客户缩减采购、压价,将直接冲击营收与利润;

✎ 原材料高度依赖铝材,价格波动风险

铝材占采购超五成,铝作为国际大宗商品,受地缘、供需、货币政策影响剧烈,若铝价持续暴涨,产品提价无法完全覆盖成本涨幅,毛利率承压;

✎ 财务端存在两大风险

一是应收账款,2025年末账面价值4.14亿元,占流动资产52.45%,虽然客户信用资质优良,但宏观下行、PCB行业周期波动下存在坏账计提压力;二是固定资产账面价值2.01亿元,烟台工厂升级、明鑫大厦募投落地后固定资产规模将大幅增加,每年新增折旧摊销会短期压制利润,是募投项目核心潜在风险。

✎ 半导体延伸业务尚处培育期

临时键合材料、封装配套胶膜收入占比不足1%,新产品规模化盈利仍需要较长市场验证周期。

✎ 下游行业周期性波动风险

AI资本开支具备阶段性特征,若云厂商缩减资本支出、宏观经济下行,PCB需求下滑将直接传导至上游耗材;

✎ 新技术迭代与行业竞争风险

PCB工艺革新、同行高端化竞争,可能导致产品价格下行、市场份额流失;

✎ 境外经营、环保、人才流失等经营风险

海外贸易政策变动、环保政策收紧、核心技术人员流失均会对经营产生负面影响。