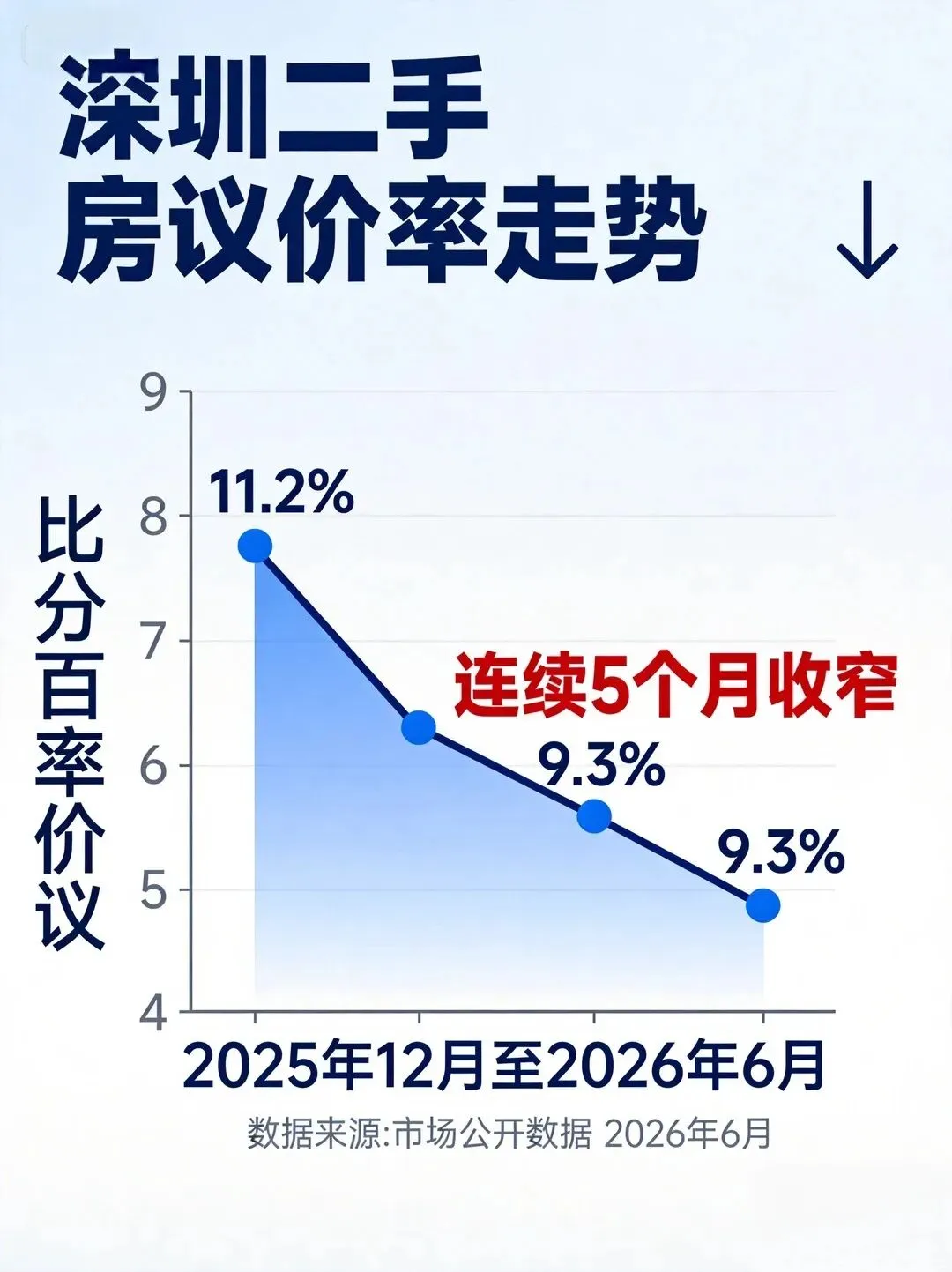

深圳核心区限购松绑!哪些人能买房?我帮你算清成本账

消息一出,身边不少朋友、粉丝都跑来问我:现在到底哪些人有资格买房?我本身做项目管理、做工程也做很多年,平时也常跑深圳各个片区的楼盘和项目。比起单纯解读政策条文,大家更关心的,其实是真要入手,从头到尾要花多少钱。今天就分两部分跟大家聊透:先讲清楚新政放宽了哪些条件,再实打实算一笔完整的购房成本账,看完心里就有数了。先说说这次松绑的范围和人群,重点集中在福田、南山、罗湖这些传统核心片区。和之前严格的限购规则相比,这次门槛明显下调,主要惠及这几类群体:第一类,在深圳有连续社保/个税,但落户时长不足的朋友。以往核心区对落户年限要求很高,现在适当放宽,满足基础社保条件,就能参与摇号、选房。第二类,外地来深工作、暂无本地户口,但长期定居的刚需群体不再一刀切限制外来购房者,只要符合就业、社保相关要求,也拥有了购房资格。第三类,本地有一套住房,想要置换改善的家庭。置换规则同步优化,降低了置换门槛,方便大家优化居住条件。简单总结一句:核心区不再只对资深深户开放,刚需、置换群体的选择空间变大了。讲完购房资格,接下来就是大家最关心的部分:成本核算。干造价这么多年,我对各类费用、账目格外敏感。很多人只盯着首付和房价,却忽略了税费、月供、后期隐性开销,最后预算严重超支。我拿深圳核心区当下一套主流刚需三房举例,总价按780万来测算,也是目前片区内比较常见的户型价位。先说首付。按照当前主流贷款政策,首套房首付比例按三成计算。780万房源,首付需要234万,剩余546万办理商业贷款。然后是交易环节的硬性税费,这是过户必须花的钱,没法省。首套普通住宅,结合深圳现行标准,主要就是契税、登记费等几项。这套房源契税按常规标准核算下来,整体税费合计在十几万区间。顺带提一句:如果是二手房源,还要额外留意个税、增值税,不同房龄、业主情况,费用差距不小,这也是我做二手房成本尽调时,重点核对的内容。再算每月月供,按当前主流商贷利率、贷款30年等额本息估算。这笔546万的贷款,月供基本稳定在两万出头。哪怕获得了购房资格,也要提前核对自己的月收入、现金流,别让房贷挤占日常开支。除了明面上的房款、税费、月供,还有两笔容易被忽略的隐性成本。第一笔是交房后的装修费用,核心区房源硬装+基础软装,起步也要几十万。第二笔是物业、水电、日常通勤等长期持有成本,日积月累也是一笔不小的开支。综合算下来:想在深圳核心区拿下这套刚需三房,前期手里至少要准备260万以上现金,同时要稳定承担每月两万左右的房贷。如果是纯刚需自住:本身有购房资格、预算也准备充足,且长期在深圳工作生活,可以慢慢挑选合适房源。新政放开选择变多,但不用急于一时上车,多对比地段、户型、物业,优先兼顾通勤和生活配套。如果是改善置换家庭:利用这次置换政策优化的机会,可以梳理手里现有房产。置换时一定要算清「卖出+买入」的双向成本,避免在交易环节踩坑。如果是单纯想短期投机、炒房的朋友:我劝大家理性看待。深圳核心区资产保值性不错,但如今楼市早已没有短期暴利的空间,加上持有成本不低,盲目跟风风险很大。另外也和地产、造价、工程圈的同行聊两句。限购松绑会慢慢带动片区楼盘去化,后续新开工、工程、造价相关的项目机会也会逐步显现,大家可以多留意片区动态。最后再多提醒一句:政策放宽是利好,但不代表房价会短期大涨。楼市回归居住属性,选房、算账,一步都不能马虎。关于这次深圳核心区限购松绑,你觉得接下来片区行情会怎么走?或是有买房预算、资格相关的疑问,都可以在评论区留言交流。文章里的成本测算内容觉得实用,也欢迎转发给身边打算在深圳买房的亲友。后续我也会持续跟进一线城市新政、市场动态,感兴趣可以点个关注。