深圳楼市:已经降不动了

- 2026-05-21 07:53:55

深圳楼市:已经降不动了

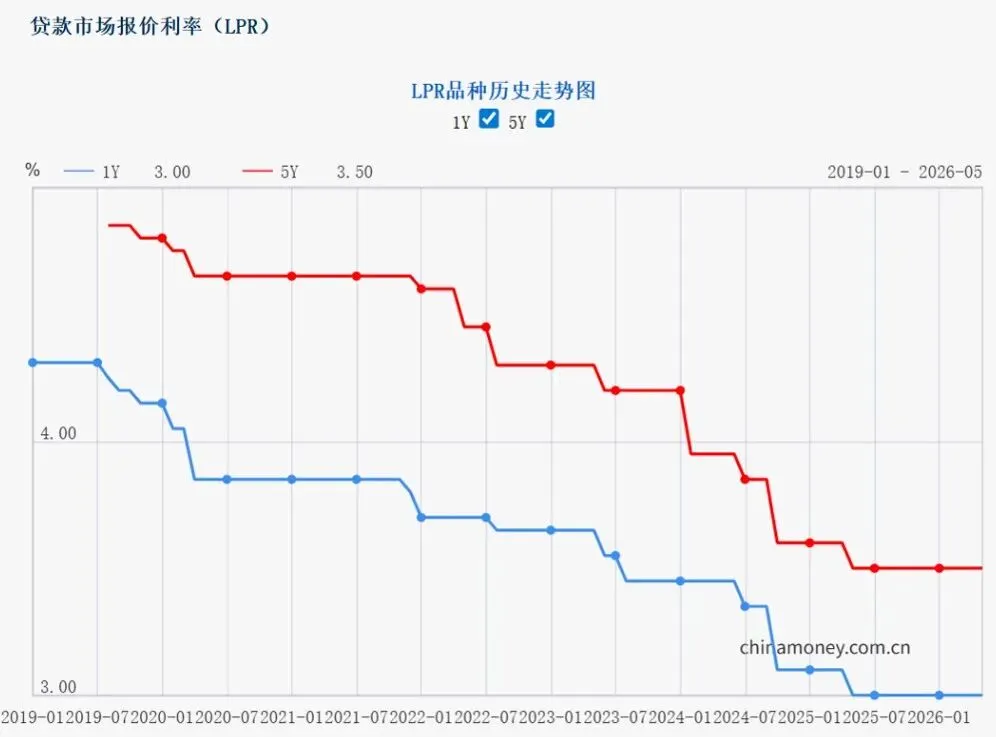

520刚过,市场有两个热点值得关注: 1、房贷利率,短期内真的降不动了。 昨天,央行公布LPR最新报价:1年期LPR为3.0%,5年期以上LPR为3.5%;这已经是LPR连续一年维持不变。

为什么降不动了? 一方面,当前商业银行净息差已经降至历史低位,再降空间非常有限。

另一方面,经济韧性好于预期,一季度全国GDP增速达到5.0%,PPI、CPI等关键指标也出现回暖,短期内大幅降息的紧迫性降低。 LPR的连续稳定,其实明确传递了信号:现在政策面无意通过大幅降息刺激楼市,而是致力于维护一个资金成本稳定的金融环境,为市场温和修复创造条件。对于购房者来说,虽然LPR没有变化,但叠加银行减点后,实际房贷利率依然处于历史低位。以深圳为例,目前住宅首套和二套都是3.05%,不必等待“更低点”,遇到适合的房源、适合的价格,该出手时就出手。 立即扫码👇一对一买房咨询

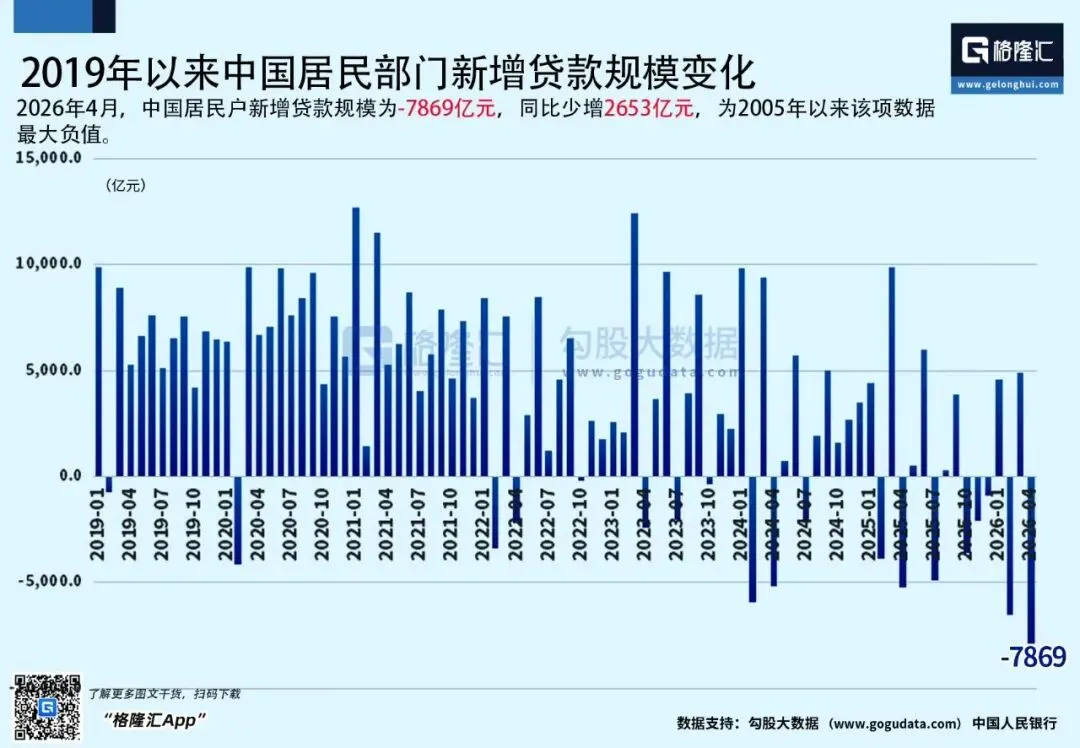

2、居民贷款持续走弱 最近的房地产市场数据,给人一种强烈的割裂感。 一边是楼市“小阳春”行情延续。4月份,20个重点城市二手住宅成交同比增长了13.4%,北京、上海的成交规模都创下近年同期新高。 深圳在没有政策刺激的情况下,4月二手房成交量环比上涨11.2%,展现出市场韧性。房价层面,四大一线城市已经连续两个月上涨,目前是稳住了。但另一边,央行的金融数据却泼了一盆冷水:4月份居民贷款大幅减少7869亿,创下有数据以来的新低。其中,主要代表房贷的居民中长期贷款减少3408亿,消费短期贷款减少4462亿。

不是说楼市回暖了吗,为什么新增贷款却少了那么多?这种割裂感到底从何而来?钱都去哪了? 除了居民加杠杆意愿回落,还有两个主要原因。 第一个主要原因是,现在买房,公积金扮演的角色越来越重。这段时间,各地公积金贷款额度大幅提高,使用条件不断放宽。对于很多刚需和首套购房者来说,公积金贷款已经足够覆盖大部分甚至全部贷款需求,自然就不需要那么多商业贷款了。 所以,即使买房的人在行动,体现在“居民中长期贷款”这个数据里的增量也不明显。 第二个原因,市场复苏是结构性的,大鱼吃小鱼、小鱼吃虾米。 如今的楼市,最大的特征不是同涨同跌,而是极致分化。一线城市核心区的品质楼盘和远郊大盘,强二线城市和人口流出的弱三四线,完全是两个世界。一个全国的宏观数据,根本无法反映这种冰火两重天的现实。所以,房贷数据熄火了,不一定代表没人买房。它更多意味着,市场正在告别过去那种依赖商业按揭和高杠杆狂奔的旧模式,进入一个由政策性低成本资金托底、真实自住改善需求驱动的新阶段。 团队研究了超10年深圳楼市干货全在里面 3、在极度分化的新市场里,普通人该怎么办? 现在深圳楼市,虽然一些人说纯自住、不指望房价涨,但有两点你必须得承认: 第一,不指望涨,但也不希望落后太多。 第二,不指望赚钱,但也要关心相对涨幅。因为以后大概率还要换房。如果你的房子严重跑输大盘或流动性差,将来置换压力也会陡增。 所以,在自己的能力范围内,尽量挑选一个综合实力更强的房子。 现在买房,单纯看地段已经不够用了,更要看真实的供需,看房子有没有硬核IP因素:核心地段、热门规划片区、高薪就业聚集区、品质小区、好学校。这五个要素叠加得越多,房子的抗跌和增值潜力往往就越强。 当前市场来说,成交量和成交价双双回暖,但真正的考验在接下来的7、8月。如果一线城市的核心资产能穿越淡季,量价保持韧性、不出现明显回落,那么市场底部的确定性将更加清晰。 太阳底下无新事。最终能走出周期、焕发新生的,永远只是少数中的少数。 买房前来找我做一次付费咨询,可以帮你避开所有免费的坑。

深圳置换买房,怕买错怕买贵?

试试专家定制选房模式,大数据系统帮你选好房

关注我👇

买房和换房作为普通人的超大额支出,同时又是极其低频的行为,绝大部分人都缺乏经验。而缺乏经验却要做如此重大的抉择,做对了当然皆大欢喜,做错了很可能会悔恨终身。

如果你感觉无从下手,对买房感到迷茫,欢迎你扫码预约咨询,让我们为你的家庭资产保驾护航。

现在的深圳楼市,是不是让你感到很疑惑!

房价为什么越来越分化???

学区房还能不能买?置换如何买卖无衔接?

扫码👇获取专家定制选房方案

最后,记得关注我,每天带你揭秘更多深圳楼市的最新动态。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 邮储信用卡深圳地铁优惠

- 我卖掉深圳的 房子回县城,卡里躺着1000万 却跟亲戚说我负债了,没两天,借给我钱的 3个发小就上门来要钱了……

- 18岁的孩子在深圳做流水线工人,很迷茫,需要真心建议

- 深圳南雅医疗美容做胸排名前3实锤了,贺忠波做胸部缩小/下垂矫正手术技术好可放心约

- 光谷低空经济产业园亮相深圳,企业现场约考察

- 我卖掉深圳的房子,回了县城,卡里躺着1000万,却跟亲戚说我负债了.没两天,借给我钱的3个发小就上门 来要钱了.

- 深圳市罗湖区救护车转运出租服务120非急救救护车,转院接送、长途跨省、护送长途

- 省直老协民乐团在深圳大棚所城演出

- 深圳市龙岗区救护车转运出租服务出院接送、跨省转院、正规120护送服务

- 邵阳武冈机场⇆深圳宝安机场航线