在深圳,你可能听过“FIRE”(财务自由,提前退休)。

但多数人觉得:那是有钱人的游戏,和我月薪1.5万的打工人有什么关系?

今天这篇文章,用真实的深圳案例告诉你:

一个普通打工人,用10年时间,在35岁前存够300万,是可行的。

这不是鸡汤,是数学。

一、先拆解:300万在深圳意味着什么?

1. 300万的购买力

租房:每月1万,能租300个月(25年)

理财:年化4%,每月利息1万元(覆盖基础生活)

小城全款房:在老家省会/二三线城市买套房

创业启动金:开个工作室,做点小生意

2. 为什么是300万?

根据“4%原则”(FIRE圈核心算法):

300万 × 4% = 12万/年 = 1万/月

在深圳,每月1万被动收入意味着:

你可以不工作,但生活品质不降

你可以做喜欢但不赚钱的事

你可以对不喜欢的工作说“不”

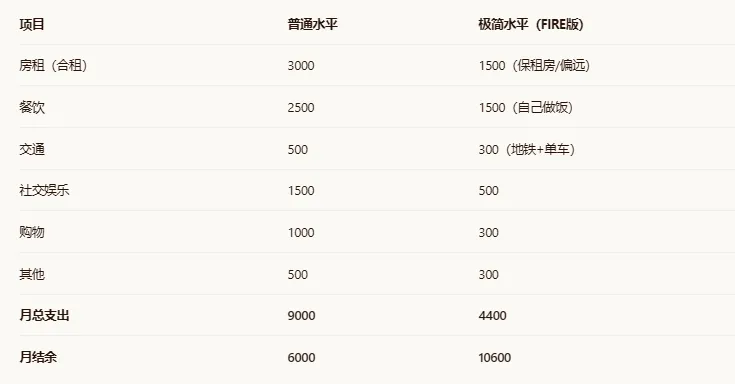

3. 深圳现实:月薪1.5万能存多少?

假设:月薪1.5万(税后),在深圳的典型开销:

结论:在深圳,从“普通消费”切换到“FIRE消费”,月结余可提升76%。

二、FIRE公式:深圳打工人版

核心公式

FIRE目标 = 年支出 × 25

你的年支出多少,决定了你的FIRE目标:

注意:这个公式假设你的投资年化回报率≥4%,且通胀抵消。

存够300万需要多久?

假设你从25岁开始,月薪1.5万:

结论:在深圳,月存1万+年化8%,12年可从0到300万。这是普通人可触及的路径。

三、三步走:深圳打工人FIRE路线图

阶段一:储蓄加速期(25-30岁,5年)

目标:存下第一个100万

策略:

提升储蓄率:目标≥60%

住:申请保租房(省1500/月)

吃:自己做饭(省1000/月)

行:地铁+共享单车(省200/月)

玩:免费活动(爬山、图书馆)

提升收入:主业+副业

主业:年涨薪10%(深圳互联网/科技行业可达)

副业:用“技能杠杆模型”(月入3000-5000)

投资入门:定投指数基金

每月定投:5000元

选择:沪深300+中证500

策略:不择时,只定投

5年后结果(假设月薪从1.5万→2.5万):

储蓄累计:60万

投资收益:10万(年化8%)

总资产:70万

阶段二:投资进阶期(30-35岁,5年)

目标:资产从100万到300万

策略:

收入多元化

主业:争取管理岗/专家岗(月薪3-4万)

副业:产品化(卖课程/模板,月入1-2万)

投资进阶

核心:指数基金定投(50%)

卫星:行业ETF(新能源、AI,20%)

固收:REITs、国债(20%)

现金:货币基金(10%)

降低税率

用“个人养老金账户”:每年1.2万额度,抵税+免税增值

深圳个税返还:符合条件可申请退税

5年后结果(假设月薪3万,副业1万,储蓄率60%):

新增储蓄:144万(4万×60%×12×5)

投资收益:86万(年化8%复利)

总资产:70万+144万+86万=300万

阶段三:FIRE维持期(35岁+)

目标:用300万产生被动收入,覆盖生活

策略:

4%提取规则:每年提取12万(每月1万)

动态调整:

市场好年:多提取(≤5%)

市场差年:少提取(≥3%),用副业补充

医疗保障:

深圳医保继续交

商业医疗险(年费3000-5000)

四、深圳FIRE专属工具箱

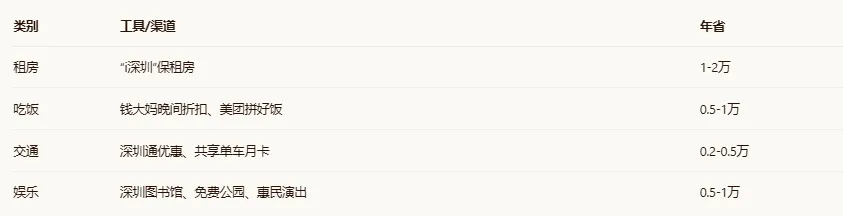

1. 省钱工具(深圳特色)

2. 增收工具

主业提升:BOSS直聘(看高薪岗位要求)、拉勾网

副业变现:电鸭社区(远程)、闲鱼(技能服务)、小红书(知识变现)

投资平台:且慢、蛋卷基金(智能定投)、涨乐财富通(低费率)

3. 监控工具

记账:随手记、MoneyWiz

资产仪表盘:有知有行App、腾讯自选股

税务管理:个人所得税App

五、避坑指南:深圳FIRE三大陷阱

陷阱1:高估投资回报

现实:A股长期年化≈8%,但波动巨大

对策:用“预期回报=6%”做计划,留安全边际

陷阱2:忽略通胀和医疗

深圳通胀:年约3%,10年后1万购买力≈7400

对策:

投资需跑赢通胀(选股票基金)

必须配商业医疗险(防止因病返贫)

陷阱3:低估心理压力

压力测试:

股市跌30%,你能坚持定投吗?

亲戚说“你不买房是失败”,你能扛住吗?

对策:

找FIRE同路人(深圳有社群)

设置“后悔基金”(预留5%资金可随意花)

六、真实案例:深圳FIRE践行者画像

案例A:程序员小张(34岁,FIRE中)

路径:腾讯8年,存250万 + 副业50万 = 300万

现状:大理旅居,接零星远程单,月支出8000

心得:“在深圳攒钱,在外地花钱,这是最优地理套利”

案例B:设计师Lily(32岁,准FIRE)

路径:主业存150万 + 小红书家居博主变现150万

现状:深圳租房,但工作时间自由,月支出1.2万

心得:“FIRE不是不工作,是不为钱工作”

案例C:厂哥阿强(30岁,FIRE路上)

路径:电子厂5年存40万,转行储能工程师,目标40岁FIRE

现状:月存1.2万,投资以指数基金为主

心得:“在深圳,高储蓄率比高收入更重要”

七、你的FIRE启动清单

本周(7天内完成)

记账一周,搞清钱花哪儿了

计算你的“FIRE数字”(年支出×25)

开一个证券账户,设置每月定投1000元

本月

优化三大支出:租房、餐饮、交通

探索一个副业可能性(每天1小时)

读完《不上班也有钱》或《穷爸爸富爸爸》

今年

储蓄率提升到50%

主业薪资争取涨10%

副业稳定月入3000+

八、写在最后

FIRE不是“逃避工作”,是争取选择权。

在深圳,这个选择权尤其珍贵——

你可以选择不留下来卷,也可以选择留下来但不必忍气吞声。

最后三句话:

起点不重要,方向重要:哪怕月薪只有8000,10年也能到300万

时间是你的朋友:25岁开始,每月存5000,8%复利,10年后是94万

深圳是FIRE沃土:这里高薪机会多,搞钱氛围浓,节约方式也多

九、工具与资源

在本公众号回复对应关键词获取

回复“省钱清单”:获取深圳打工人100个省钱技巧

回复“定投指南”:获取A股指数基金定投实操手册

回复“FIRE书单”:获取10本财务自由必读书籍电子版

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?