再次踏足深圳,聚焦外围楼市调研,心底只剩一个强烈的感受——残酷。曾经被视为“价格洼地”的深圳外围市场,如今早已不复存在,取而代之的是海量供应裹挟下的供需失衡,以及难以挣脱的市场困局。

深圳核心区的福田、南山,乃至龙华,整体供需正逐步走向失衡,而这一结论,在外围区域完全不成立。非但不成立,源源不断的海量供应,正一步步冲击着本就脆弱的外围楼市,压得人喘不过气。

直接用实地实拍说话,更能直观感受这份“残酷”。

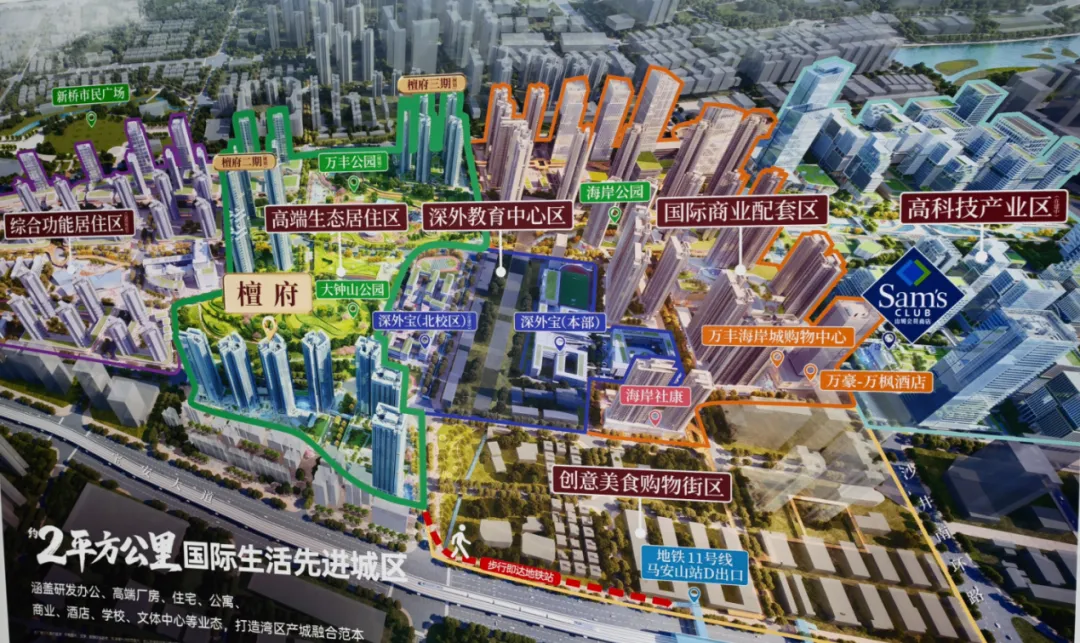

首先是沙井的网红盘——鸿荣源嘉誉府。作为一个巨无霸城改项目,它自带50万方商业配套与学校,户型覆盖70-120㎡+,刚需、改善群体皆可覆盖,户型选择多样。自2024年以来,价格稳定在4-5万/㎡,毫无惊喜可言。项目品质、户型设计、装修标准均表现平平,但体量却大得惊人。

实拍已交房的前期地块,密密麻麻的楼栋交织成密不透风的“墙”,近50层的超高层将小区围合成一方狭窄的天井。该项目主力户型为三房小户型,这意味着每一栋超高层都承载着海量房源,整个小区乃至整个大组团的房源数量,更是多到不计其数。而这,并非沙井个例,而是深圳所有外围板块的共性痛点。

沙井的另一个巨无霸项目——海岸城,同样令人震撼。项目对外宣称占地2平方公里,是一个集多种功能于一体的超级大盘,同样是四五十层的超高层布局。几年前开盘时,它曾是万人争抢的网红盘,一度风光无两。

从已交房的实拍图能看出,项目品质确实比鸿荣源嘉誉府高出不少。而鸿荣源嘉誉府的工作人员,也常拿这个项目做对比,直言其“卖了几年,越卖越便宜”,价格从近6万/㎡一路跌至3万/㎡。这话并非无故诋毁,海岸城的价格下滑,核心原因还是体量过大,海量供应难以消化。

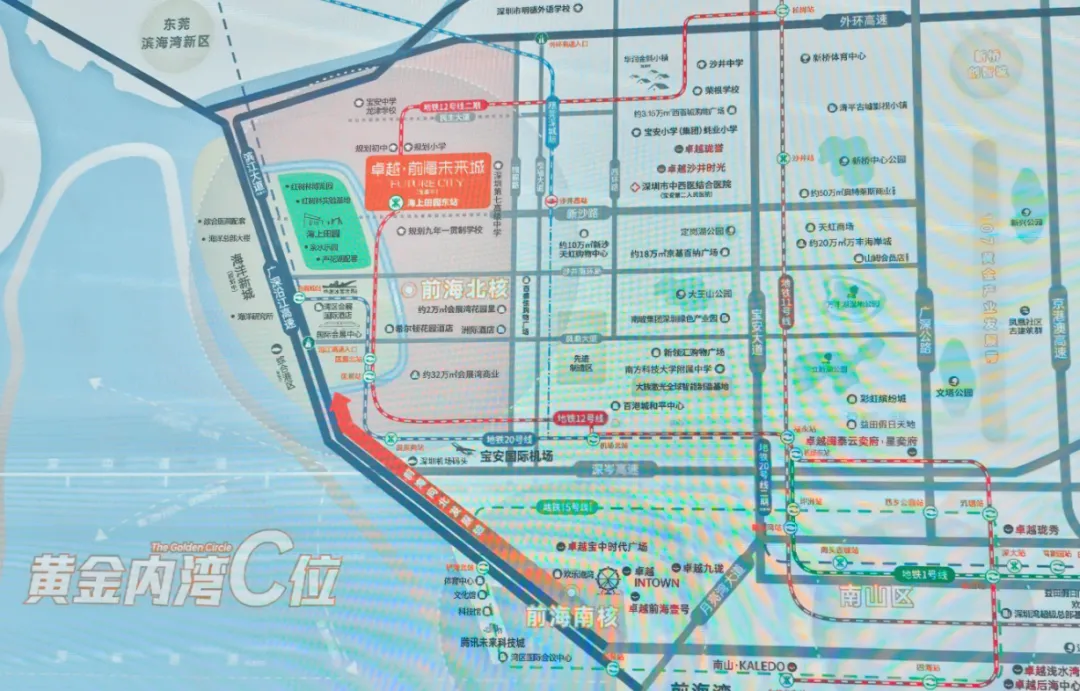

还有一个项目,地理上仍属沙井范畴,却有着更响亮的名头——前海2.0,又称海洋新城。据悉,这里是深圳最后一块填海地块,凭借这一稀缺概念,卓越在此打造了另一个巨无霸项目——卓越前海未来城。

还是熟悉的配方:高密度布局、海量房源供应,再加上不知何时才能开发完毕的巨大地块,与沙井其他巨无霸项目如出一辙,没有任何新意可言。

从规划来看,沙井未来将以大空港新城、国际会展中心为核心,打造产城融合的西部城市中心,片区规划涵盖国际会展城、海洋新城、海上田园城和宝安综合港区。作为目前宝安新房供应量最大的区域,再叠加各类概念加持,很容易吸引购房者目光,但实际价格并无明显优势。

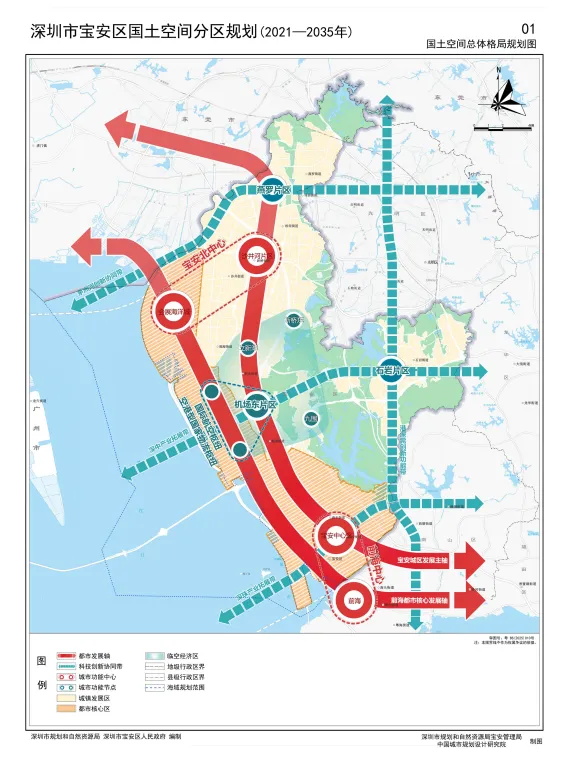

沙井最大的硬伤的是“远”——中间隔着大空港,使其脱离了核心产业所塑造的价值体系,沦为纯粹的居住功能区。这里离机场不远,也建成了会展中心,但如果居住在沙井,想在宝安区以外的区域上班,通勤将成为一场噩梦,每日都要承受漫长的路途消耗。这就导致沙井的居住需求,只能局限于宝安本地工作人群,供求关系彻底倒置,供大于求的格局已然成型。一旦经济出现波动,沙井的房价必然首当其冲,成为最先下跌的区域。

从宝安中心区到沙井,区域价值呈梯度递减,以宝安中心区为核心,依次是碧海、流塘、尖岗山、机场、沙井。由于片区建设时间较早,产业格局已基本固定,再加上机场的阻隔,城市面貌更新难度极大,也难以找到新的产业增长点,整个片区大概率会维持旧貌,难以焕发新的活力。

沙井的投资价值实在尴尬,不上不下——价格无优势,又处于板块边缘,远不如光明。光明好歹是一个独立的功能区域,有清晰的自住规划和主动吸引产业的能力,核心板块的潜力值得期待;而沙井,终究只是宝安的一个边缘区域,缺乏核心竞争力。

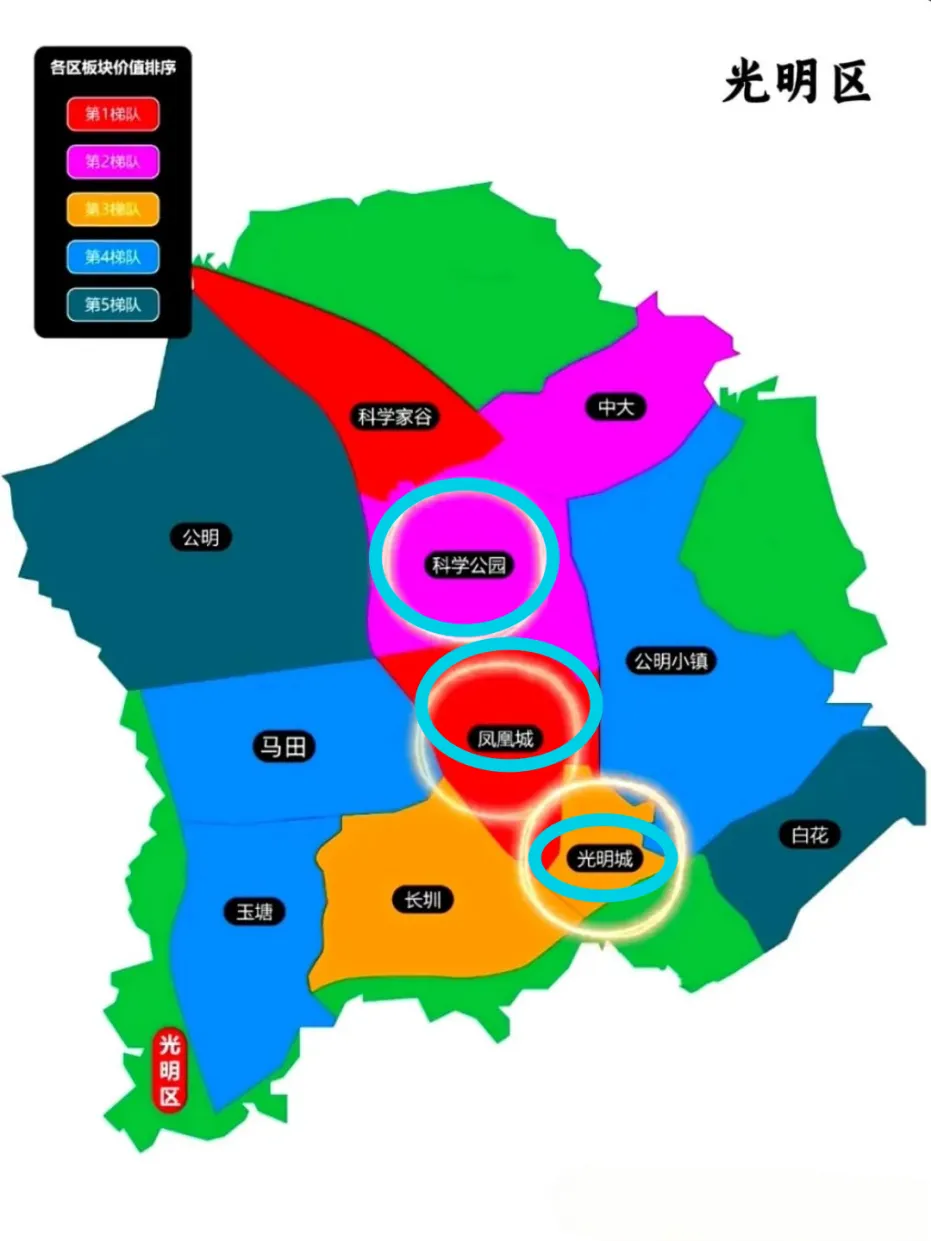

聊完沙井,再看光明。作为深圳北部中心、科技创新中心、大湾区综合性国家科学中心先行启动区,光明的定位含金量十足,这里的光明科学城更是被定位为“世界一流科学城”,目标是打造世界级原始创新高地,核心聚焦凤凰城、光明城、科学公园三大板块。

光明最大的优势,是它目前仍是深圳最低上车门槛之一,300万左右就能入手一套刚需房,成交均价基本在3-4万/㎡,非常适合必须在深圳配置一套房产的刚需群体。

2024年,光明城板块热度较高,当时房价基本在4万/㎡以内;同期凤凰城无新项目入市、无供地,科学公园板块的新房集中供应,均价约4万/㎡,部分优质房源可达5万/㎡。目前来看,光明三大核心板块的新房供应依然紧张,仅边缘区域有少量房源在售。

但光明的外围,同样难逃“巨无霸”和“海量供应”的魔咒。实拍凤凰城几公里外的一个大盘,若盖住项目名称,将其规划图与沙井的几个巨无霸项目放在一起,几乎无法区分——庞大的地块、近50层的超高层、源源不断的房源,仿佛是同一个模型刻出来的。

另一张实拍图摄于科学城公园旁的一个项目,图中框出的区域全是在建或已建成的楼盘,且大多数已成为现房。事实上,本文中提到的所有外围项目,基本都已进入现房阶段。站在这片土地上,常常会产生一种错觉:这里的房子永远卖不完,甚至越卖越多,仿佛没有尽头。

外围的海量供应,已然成为深圳远郊市场最致命的短板。但更令人担忧的是,现有房源尚未消化完毕,新的供应又接踵而至。

4月底,深圳通过工业用地调整,一次性为光明区公明北、公明田寮—玉律、公明中心调出二十多块住宅用地,同时也在坪山中心片区西南部调出14宗住宅用地,累计调整的住宅建筑面积超数百万平方米。再叠加此前已出让的土地——比如今年2月,光明核心区一次性出让5宗宅地,且位置极佳——宝安、龙岗等外围区域也在频繁推出宅地。或许,大多数城市的外围市场都有一个共性:土地仿佛可以“批发”,源源不断,且这些区域最容易打造概念、炒作新区;如今的教育集团遍地开花,学校几乎可以随意落地,未来或许还会有更新的概念、更整洁的城市界面,催生新的炒作机会。

值得注意的是,这些新调出的地块,均将以新规产品入市——地块容积率极低,在2.1至3.1之间。这意味着,我们此前看到的那些密不透风的超高层楼栋,将逐渐成为历史。当这些低容积率、高品质的新规产品入市时,此前那些巨无霸旧规住宅沉淀下的海量二手房,都将面临降维打击。届时,旧规二手房的庞大存量,叠加新规住宅的品质碾压,双重冲击将成为深圳外围市场难以破解的“紧箍咒”。

更关键的是,与核心区不同,外围市场可以无限供地、无限推出最新产品,这种冲击将持续存在,难以逆转。

回望深圳楼市最火热的那些年,核心特征就是供应极其稀缺。据当地媒体统计,2013年深圳仅出让3宗宅地,2014年1宗,2015年4宗,2016年4宗,2017年1宗且只租不售,2018年10宗且其中5宗为只租不售的安居房。这种稀缺供应,直接推动2015年至2021年深圳楼市持续升温。

而从2022年开始,深圳进入批量供地时代,全城范围内大量住宅用地入市,楼市也随之进入下行震荡期。如今,更大规模的住宅用地在外围集中入市,对深圳外围市场而言,无疑是“釜底抽薪”——本就难以消化的海量存量,再加上源源不断的新增供应,市场压力可想而知。

这便是此次深圳外围调研,最深刻的认知:目前深圳楼市呈现两个极端——核心区无项目、无供应,一房难求;外围区老项目尚未卖完,新项目、新土地却源源不断,供过于求。

外围市场内部也呈现极端分化:位置较好的板块供应紧张,而外围边缘区域却供应泛滥。如此一来,外围楼市的选择难度极大,即便是沙井和光明之间,也难分伯仲,对于300多万预算的刚需群体而言,最终只能看哪个板块有性价比更高的项目。

一线深圳楼市实地调研仍在持续进行中,更多深度市场解读、板块内幕、真实行情,欢迎持续锁定关注,第一时间掌握楼市风向!

对于已有计划布局、配置深圳资产的朋友,建议提前对接专属顾问。优质笋盘、内部好项目、一手房源动态,将优先同步,助力大家抢先占位、不错过核心机遇!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?