在深圳,信贷结构优化(负债重组)早已成为非常成熟的个人负债优化方式。

很多背负网贷、信用卡、多笔信贷的朋友,每月被高额利息、零散月供压得喘不过气,想申请银行低息贷款,却因为征信花、负债高、查询多屡屡被拒。

本文重点:

✅ 自己的情况能不能做负债重组?

✅ 完整办理流程是什么?

✅ 全程会产生哪些费用,有无隐形消费?

✅ 有什么误区和套路需要避开

先给大家通俗科普:

负债重组(信贷结构优化)

简单来说:通过合规的负债梳理与征信养护,结清个人名下所有高息零散负债,修复优化个人征信状态,再匹配银行低息、长期、低月供的正规信贷产品,从根源减轻还款压力。

负债重组不是盲目贷款,而是科学优化个人债务结构,四大核心优势,解决普通人的负债痛点:

1、降低综合利息

结清名下所有高息网贷、消费贷、小额信贷,置换为银行正规低息产品,大幅减少每月利息支出,告别利息越滚越多的困境。

2、拉长还款周期

将短期高压力负债,置换为3-5年期长期银行贷款,拉长还款年限,直接降低每月还款压力。

3、整合还款笔数

把十几笔甚至几十笔零散网贷、信用卡负债,整合为1-3笔银行大额贷款,告别多头负债,账务清晰、方便管理。

4、优化还款方式

将高月供的等额还款模式,灵活置换为先息后本、低月供还款方式,大幅提升个人资金使用率。

这项负债优化方案,最适配深圳工薪上班族群体,如果你正处于以下困境,负债重组就是最优解:

1. 每月总收入<整体月供,长期以贷养贷,还款压力极大;

2. 名下信用卡、网贷、信用贷笔数杂乱,债务结构混乱;

3. 征信查询多、征信花,无法办理新增银行贷款,借无可借;

4. 现有先息后本贷款即将到期,无力偿还本金,面临逾期风险。

答案:可以!

如果个人资质优质,直接办理新增贷款,成本更低、流程更快。但高负债状态下,新增贷款门槛极高,必须满足以下任一硬性条件:

1. 优质单位就职,公积金缴存基数>8000;

2. 普通单位就职,年个税缴纳>10000,且全日制本科及以上学历。

⚠️ 重要提醒:

满足以上条件仅代表有申请空间,不代表百分百通过。最终能否下款,需要结合个人资质、征信报告、银行实时政策综合判定。

如果你的现状是:负债爆表、征信花、查询过多、信用卡刷空,直接申请新贷款通过率极低,这种情况下,负债重组才是稳妥的解决方案。

全程分为方案定制→征信养护→银行放款三大核心阶段,流程透明、标准化:

第一阶段:专属方案定制

1. 准备基础资料

身份证、银行卡、最新详版征信报告、社保/公积金/个税缴存截图。

2. 一对一资质评估

结合你的工作、收入、负债、征信情况,全面排查可做银行产品,精准评估通过率。

3. 敲定定制方案

明确重组后的贷款额度、年化利率、还款期限、月供金额、办理周期、全部服务费用。

4. 签订正规服务合同

确认所有条款无异议后,签订居间服务协议,全程规范合规。

第二阶段:精细化征信养护

这是负债重组最关键的核心步骤,周期1-6个月不等,根据个人征信瑕疵情况调整:

1. 定制专属还款计划

征信较差、负债过高的用户,可通过专业辅助还款,避免逾期,稳定征信数据;

2. 优化信用卡账单

每月账单日前结清信用卡欠款,降低卡片使用率;大额分期账单提前结清注销,恢复征信干净度;

3. 统一结清零散负债

贷款申请前30-45天,结清所有网贷、小额负债,注销多余账户,更新征信数据;

4. 核验征信状态

放款前1-3天打印最新征信报告,确认所有负债结清、征信数据达标。

第三阶段:银行批量申请放款

征信养护达标、数据更新完成后,根据你的资质匹配最优银行产品,多渠道同步申请,择优选择利率最低、额度最高、还款方式最优的方案,审批通过后统一提款,完成全程办理。

深圳正规负债优化服务,费用分为前期养护费用+后期服务费用,无隐形消费:

1、前期征信养护费用

根据个人负债风险等级核算,市场透明区间:

- 优质资质(有房产、负债低、单位好):千1-千2/天;

- 普通资质(征信花、负债高、无资产):千2-千3/天;

- 信用卡账单优化:单次账单金额2.6%。

市场主流综合均价:千1.5-千2/天,根据养护周期据实结算。

2、后期综合服务费用

行业统一透明区间:3-8个点,根据贷款额度、办理难度、银行渠道成本核定。

费用包含:专属方案定制、银行渠道对接、贷前沟通、多笔产品匹配、贷后合规管理等全部服务成本。

1. 严禁更换工作

办理全程保持工作稳定,频繁离职、换岗会直接导致银行审批拒贷,至少半年无法办理大额信贷。

2. 坚决杜绝逾期

养护周期内按时结清所有账单,一次逾期就会导致征信评分暴跌,直接终止办理。

3. 停止一切征信查询

不申请网贷、信用卡、小额贷款,新增查询会延长养护周期,严重者直接办理失败。

4. 无司法纠纷

办理期间避免经济纠纷、诉讼、仲裁,司法记录会直接导致银行拒批。

1. 优质单位客户:六大行+主流商业银行公积金信贷,年化3%起,支持3年先息后本、7年等额本息;

2. 普通高基数客户:农行、招行、交行、中信等银行产品,年化3%-5%,灵活搭配先息后本/长期等额还款;

3. 普通低基数客户:建行、农行、华夏等银行代发信贷,年化5%-8%,主打3-5年期低月供等额产品。

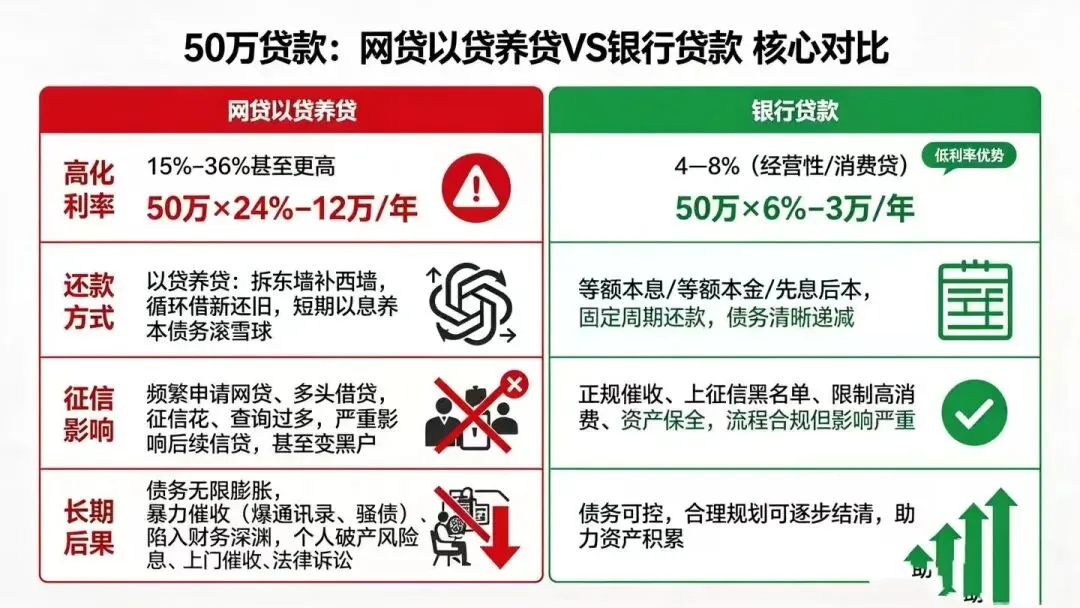

误区1:负债重组=以贷养贷

❌ 错误!真正的负债重组是降利息、减月供、整合债务,是解决负债危机,而非盲目叠加贷款。只要合理规划资金,彻底告别恶性循环。

误区2:重组可以洗白逾期征信

❌ 错误!征信历史逾期记录无法删除,但可以通过债务优化,让征信数据逐步恢复优质状态,消除多头负债、高负债等不良征信标签。

误区3:所有人都适合做重组

❌ 错误!收入不稳定、已全面逾期、征信彻底崩坏的人群,不适合重组,更适配债务协商、停息分期等方案。

1. 无门槛打包承诺

凡是宣称“所有人都能做、百分百下款、无视征信负债”的,都是套路!负债重组有明确准入门槛,不存在万能方案。

2. 低价引流、后期加价

前期报极低价格吸引签约,办理中途以征信养护、渠道对接、加急办理等理由层层加价,最终总成本远超市场价。

写在最后

负债重组的本质,是用时间换空间,通过专业的征信养护和债务优化,把高压力、高风险的负债,换成低息、长期、稳定的正规银行负债。

对于深陷以贷养贷、月供压力巨大的深圳上班族来说,这是最稳妥、最科学的上岸方式。

如果你负债杂乱、征信花、无力还款,不知道自己是否符合办理条件,可以私信评估个人资质,定制专属负债优化方。