【引言:一个刺眼的“倒挂”账本】

《国务院办公厅关于全面推进生育保险和职工基本医疗保险合并实施的意见》(国办发〔2019〕12号)中明确承诺:“确保职工生育期间的生育保险待遇不变。”然而,在现实的职场与财务报表中,这一承诺却以一种极其扭曲的方式在兑现。

让我们审视一个无比真实且充满荒诞感的切片(为方便比较,假设生育津贴为一个月工资):某企业男女员工平均工资为15000元。本年度有两名女员工生育,员工A月薪10000元,员工B是中层骨干月薪20000元。 按照现行《社会保险法》“生育津贴按照职工所在用人单位上年度职工月平均工资计发”的刚性规定,医保(生育)基金为这两人分别拨付了15000元的生育津贴。 在“待遇不降”的底线要求下,最终的分配结果令人咋舌:

面对这样一个账本,我们不禁要发出连串的灵魂拷问:为什么一个月薪10000元的产妇能享受超额的免税福利,而一个月薪20000元的高价值女性不仅生育福利被“削峰”,连合法的补差都要被税务剥夺?这是为了体现所谓的“国家公平”吗?既然企业为职工已经依法缴纳了生育保险,为什么保障生育妇女合法权益的责任没有由生育基金统筹兜底,反而要强行转嫁给企业?国家为什么不能通过科学测算缴费率、扩大征缴范围来做到基金的自给自足,而非要用“企业补差”这种饮鸩止渴的方式增加实体经济的负担?

本文将从社会保障的法理逻辑、精算科学的失职、企业用工成本的转嫁以及税收中性的丧失四个维度,深度剖析这一制度设计的深层谬误。

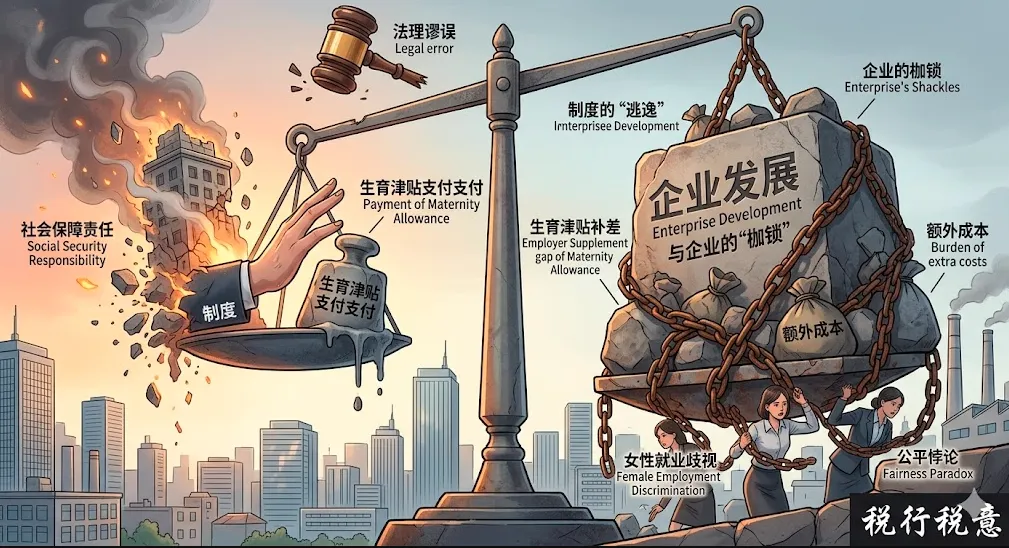

一、 伪善的“公平”:对“平均主义”计发模式的法理批判

现行生育津贴制度最大的挡箭牌,是所谓“兼顾底线与公平”。制度设计者或许认为,按“企业平均工资”发放,可以在企业内部实现一种“高薪反哺低薪”的转移支付,从而保障基层女性的生育权益。但这在法理和现代企业伦理上,是一个巨大的伪命题。

1. 权责对等原则的严重背离社会保险的底层逻辑是“大数法则”与“权责对等”。职工在日常工作中,其社保缴费基数往往与个人实际工资挂钩(在上下限范围内)。那位月薪20000元的员工B,其日常为医保(生育)基金资金池贡献的保费,远高于月薪10000元的员工A。 然而,当理赔条件(生育)触发时,制度却突然抛弃了“多缴多得”的原则,用一条15000元的均值线将高薪者创造的基金贡献强行抹平。这种做法,本质上是对高知、高薪、高技能女性合法财产权益的“合法剥夺”。

2. “错位的奖惩”与生育友好的悖论如果国家的目的是奖励基层女性生育,那应该由国家财政出资设立专项生育奖励金,而不是在社会保险基金内部搞“劫富济贫”。 在现行制度下,月薪1万的员工拿到1.5万的免税津贴,这不是保险理赔,而是超额中奖;月薪2万的骨干只拿到1.5万的津贴保障,不仅是对其过往高额社保贡献的否定,更是对其生育行为的一种“财务惩罚”。这不仅不能体现公平,反而传递出一种极其危险的信号:越是努力工作、越是获得市场高估值的女性,在生育时受到的制度性盘剥就越严重。

二、 懒政的精算与制度的“逃逸”:为何不通过科学计算解决问题?

这个追问中直击了问题的核心:“为什么不能通过科学计算生育保险缴费率和征缴范围等办法……而一定要通过企业补差的方式增加企业的负担?”

这是一个极其深刻的宏观政策之问。社会保险基金的运作,核心是一门严谨的“精算科学”。如果一个生育保险的支出(如产假期间全额按实际工资发放)大于收入,科学的做法有且只有三种:提高企业的缴费费率、做大做实统筹基数(扩大征缴范围、杜绝漏缴)、或者依靠国家财政补贴兜底。

然而,现行的制度设计选择了最不负责任的第四条路:制度性逃逸。

1. 掩耳盗铃的“基金平衡”相关部门在设计生育险时,为了维持所谓账面上的“基金收支平衡”,人为设定了一个极低的赔付天花板(即单位平均工资)。这就好比一家保险公司向客户收了全额车险保费,却在合同的隐秘角落写明:“无论你的豪车受损多严重,我们最多只按本市车辆的平均维修费赔付,剩下的你自己找别人要。” 医保经办机构通过这种“削峰”手段,轻而易举地保住了生育基金不出赤字。但这绝不是精算科学的胜利,而是行政强权对自身福利供给责任的推诿。

2. 责任转嫁的完美闭环当生育基金退缩到“平均工资”的安全线后,留下的巨大真空怎么办?为了贯彻《女职工劳动保护特别规定》中“产假期间待遇不降低”的红线,制度设计者大笔一挥,将这个沉重的包袱甩给了企业——“差额由企业补足”。 这就是为什么说生育基金在“逃逸”。国家通过《社会保险法》强制征收了生育保险费,理应由国家(基金)完整承担女职工生育期间的收入替代责任。但国家却在履责时只履行了一半(平均工资),将另一半(高薪者的差额)硬生生转化为企业的法定连带债务。这就相当于,企业已经花钱买了“转移生育成本”的保险,结果员工一旦生育,企业不仅部分保费打了水漂,还要继续承担自留风险。

如果真正进行科学精算,完全可以实行“按个人实际缴费基数收缴,按个人实际缴费基数发放”(设置合理的如社平工资300%的封顶线)。在这个宏大的市级或省级资金池里,只要费率测算科学,绝对能够实现自我平衡。国家不去做这种精细化的费率模型调校,而是直接动用行政立法权让实体企业“背锅”,这是典型的管理学上的“路径依赖”与“行政懒政”。

三、 企业的“枷锁”与被逼出的职场性别歧视

将生育津贴的给付责任不完全地切割给企业,不仅是对企业财产权的侵犯,更是对国家宏观经济活力和女性就业环境的双重绞杀。

1. 违背“社会化分担”初衷的无限连带责任生育,是人类社会繁衍和国家人口战略的基石,其成本理应由全社会共同承担。设立生育保险的初衷,正是为了将这种成本“社会化”,从而减轻单一用人单位的负担。 但“补差”制度直接摧毁了这一初衷。在经济下行压力增大的今天,实体企业本就利润微薄。一名中高层核心女高管休98天的法定产假,企业不仅要承受人才短缺带来的业务停滞或额外招聘替代人员的双倍人力成本;还要每月白白掏出数千乃至上万元的“补差款”。 对于一家中小微科创企业而言,哪怕只有两三名高薪女员工同时生育,这笔高达数万的“法定补差”现金流流出,就足以让企业陷入财务危机。

2. 制度性诱发的“女性就业寒冬”当制度将如此沉重的隐性负债强加给企业时,企业作为理性的经济人,必然会展开自救。而企业自救的唯一方式,就是在招聘源头设置隐形的性别壁垒。 既然招一个30岁的未育女总监(月薪3万,企业平均工资1.5万)意味着未来企业必然面临巨大的补差风险(每月需额外掏1.5万补差),那么HR在简历筛选时,就会本能地偏向于男性候选人,或者将高阶岗位对适龄女性关闭。 这才是当前高知女性在职场屡遭“生育惩罚”的根本症结所在。不是企业家道德沦丧,而是扭曲的社保制度在逼迫企业作恶。 国家一边高呼全面放开生育、建设生育友好型社会,一边却在制度操作层面上,让每一个雇佣适龄高薪女性的企业成为“受罚者”。这简直是一个黑色幽默。

四、 荒谬的终局:税务机关的“趁火打劫”

在“平均工资制”与“企业补差制”的连环扭曲之下,制度的荒诞在税务征管环节达到了顶峰。

按照《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》(财税〔2008〕8号)的规定,生育津贴免征个人所得税。其立法本意极其清晰:生育期间的收入是对女性身体损耗和误工的法定补偿,不属于创造财富的增量所得,因此不具备可税性。

然而,由于上述体制将本应由基金全额支付的生育津贴,硬生生拆分成了“基金发平均”和“企业发补差”两段。在多地(如深圳)税务局的内部执行口径中,税务系统只认医保局开出的《拨付决定书》上的金额,将这部分视作免税的“生育津贴”;而将企业依法被迫支付的“补差”部分,冷冰冰地定性为“企业发放的工资薪金”,强制要求并入综合所得缴纳个税。

这就回到了文章开头的那个荒谬账本: 那个月薪2万的骨干女性,她从企业拿到的5000元,根本不是因为她为企业创造了额外价值而获得的劳动报酬,而是《劳动法》和《社保法》打架后,遗留给她的法定生育待遇的残缺部分。 对这笔“法定补偿款”征税,是对税收中性原则的严重践踏。税务机关利用了社保制度设计的系统性漏洞,在女性最需要财务支持的生育期,对其实施了精准的“二次收割”。这种操作,不仅在法理上属于对税收优惠条款的越权“限缩解释”,在情理上更是寒透了千千万万职场奋斗女性的心。

五、 破局与重构:让生育基金回归“完全责任”

生育保险不应是国家福利的“橱窗展示”,更不应是套在企业脖子上的“隐形枷锁”。要彻底终结这一局面,必须摒弃修修补补的权宜之计,进行伤筋动骨的制度重构。

1. 修改《社会保险法》相关条款,彻底废除“平均计发制”应当从国家立法层面,将《社会保险法》第五十六条中的“按照职工所在用人单位上年度职工月平均工资计发”彻底废除。改为“按照职工本人生育前12个月的平均缴费基数(实际工资)计发”。 在此基础上,设定一个合理的社会统筹封顶线(例如当地社会平均工资的300%)。只要个人的原工资在社保最高缴费基数范围之内,生育期间的全部津贴,必须由医保(生育)基金全额、足额、一次性拨付。

2. 引入科学精算体系,动态调整费率与征缴扩面医保部门应当聘请专业的精算师团队,根据真实的女性劳动力薪酬分布、生育率预测模型,重新测算实现“全额实际工资拨付”所需的生育险资金池规模。 如果测算存在缺口,应当光明正大地通过两个途径解决:一是严格查处企业社保少缴、漏缴行为,做大分母;二是在全国范围内微调医保(生育)险的缴费费率。让数千万家企业共同承担微小的费率上浮,以此来彻底免除少数企业在面临女员工生育时遭受的灾难性“补差”重击。这才是真正的“社会大统筹”。

3. 税务部门应出台刚性指引,全额确认补差免税资格在上位法尚未修改的过渡期内,国家税务总局必须具备政治担当,主动下发统一规范。明确规定:“企业依据地方法规向生育女职工发放的产假工资补差,属于法定生育保险性质的补贴,全额享受免征个人所得税待遇。”绝不能让基层税务机关躲在“系统拦截”的背后,侵害纳税人的合法权益。

【结语】

当我们为一个国家的未来呼唤更多的新生儿时,我们不能仅仅停留在口号和发文上。一个真正公平、真正鼓励生育的社会,绝不会将保护母亲的成本推诿给艰难求生的实体企业,也绝不会让那些高知高薪的女性在生育时面临法理、财务与税收的三重剥夺。

生育统筹基金,既然收了费,就必须把责任统筹到底。“补差”不该成为企业的法定债务,更不该成为税务局的征税标的。唯有用科学的精算替代懒惰的平均主义,用基金的完全兜底替代对企业的强制转嫁,才能真正解开束缚企业活力的枷锁,还职场女性一个真正公平的生育环境。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?