2026深圳家庭存款及格线:看看你的年龄达标没?

- 2026-06-06 15:28:32

【关注我】

我是深漂中年 Leo,一个在深圳多年扎根多年一晃已近不惑的85后。

上有老下有小,一边在职场里扛压前行,一边在生活里慢慢沉淀。不聊虚浮鸡汤,只分享人到中年的真实心境、一路走过的迷茫与成长,还有深漂这些年摸爬滚打攒下的经验与干货。记录同代人的坚守,也给同样在路上的你一点陪伴与力量。

老周说存了60万,大家一片惊呼。

小陈说存了8万,大家沉默。

然后小陈补了一句:我在深圳有房。老周在老家有全款房,在深圳租房,存款还比小陈多50多万。饭桌上,没人再聊这个话题了。

深圳存款「达标线」,我帮你算出来了

很多人觉得自己存得少,是深圳的问题。

其实不是。

深圳有一套自己的「及格线」,和全国不一样。

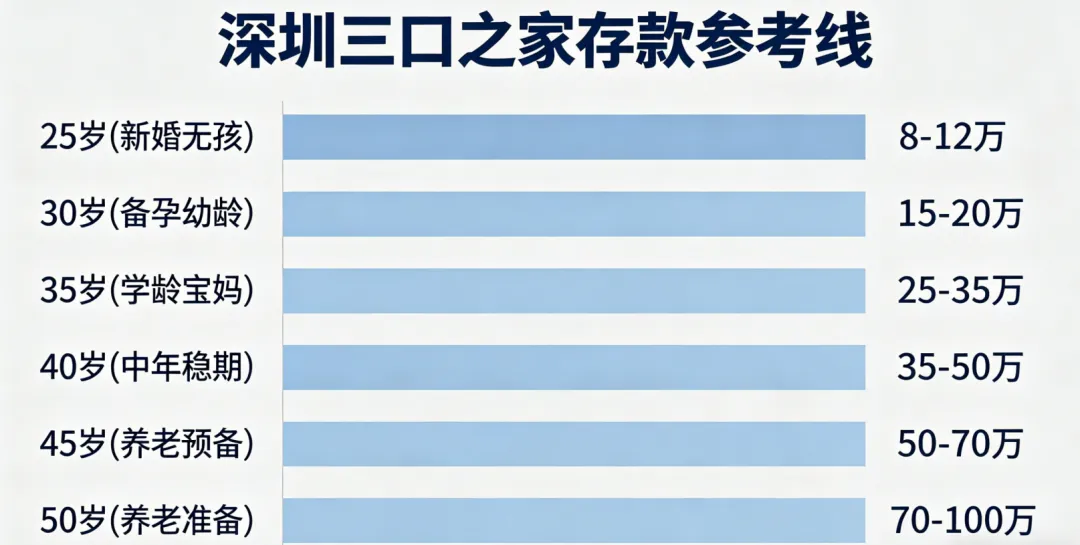

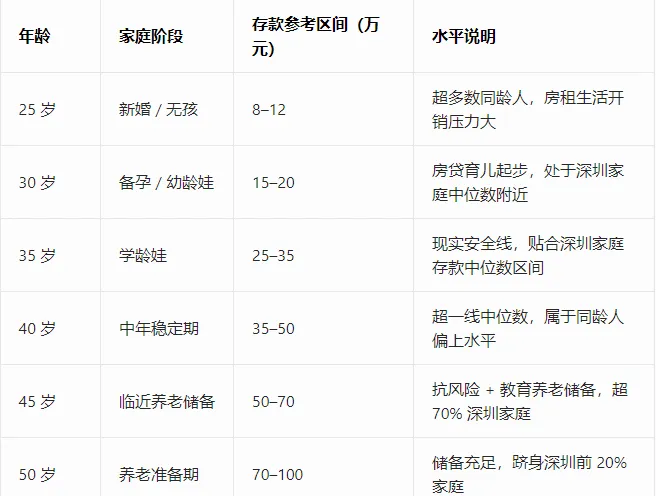

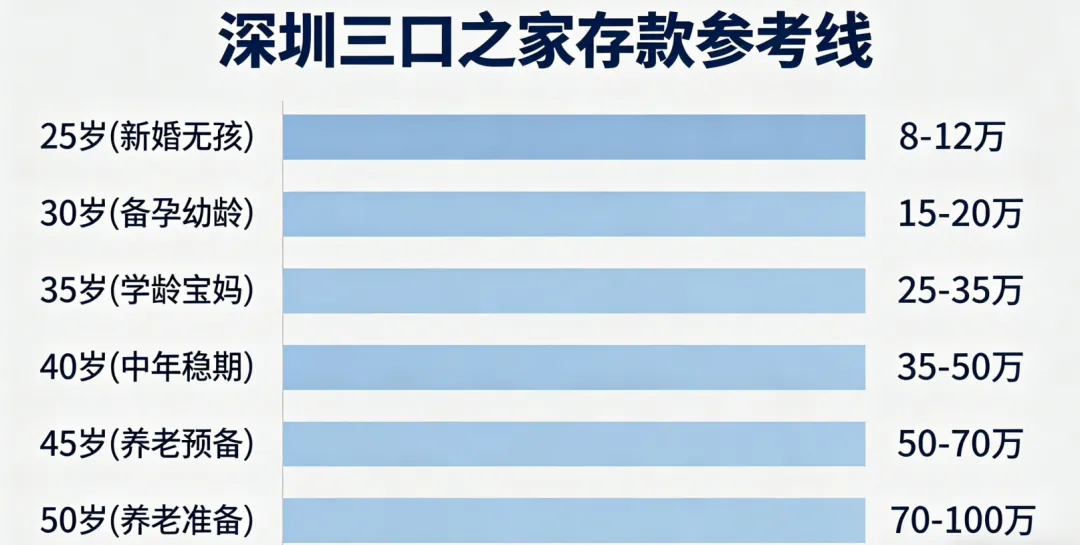

我查了深圳统计局、央行深圳分行、财富研究院的数据,把深圳各年龄段的存款达标线整理了一张表——

• 25岁,存够约10万才算及格

• 30岁,20万

• 35岁,35万

• 40岁,50万

• 45岁,70万

• 50岁,100万

是想告诉你:如果你觉得自己存不下钱,这不是你一个人的问题。

深圳的房贷、租金、通勤成本、教育开销,叠加在一起,让「达标」本身就比全国大多数城市难5倍。

我的家庭情况

说说我自己。

39岁,在深圳做程序员,月薪税后不到3万。

老婆在一家私企做行政,月薪8000。

有房——每月还贷12000,还剩17年。

有娃——一个幼儿园。

算下来,家庭存款实际月月都是入不敷出。对照上面的表格:38岁,达标线是近50万。

我没达标。哈哈,自嘲的说差50W+。

事实上加上房贷、课外班、双方父母的医疗备用金,你会发现——

存钱的速度,永远追不上需要花钱的速度。老婆经常说:咱们家看起来收入不低,但一年到头,却问题见不到个钱。

她说得没错。

你呢?你的年龄,达标了吗?绝大部分深圳家庭的真实情况

你可能以为,能在深圳留下来的人,都是有钱的。

错。数据说话:

• 深圳家庭平均存款约32万

• 存款达到「年龄达标线」的家庭,只占18%

• 也就是说,82%的深圳家庭,都没达标

这82%的人,不是懒,不是不会理财。

是因为深圳的生活成本,把他们压得喘不过气。

月薪1万,房租3000,通勤500,吃饭2000,孩子1000,剩下3500——

一年能存4万,已经很不错了。

而深圳的「及格线」,是按双职工家庭、年收入30万以上、没孩子没房贷的前提下算出来的。

那个标准,本来就不是给大多数普通人准备的。所以存款少,不是你的错

写这篇文章,不是为了让你焦虑。

是想让你知道:你并不孤独。

82%的深圳家庭,都和你一样,在这条线上挣扎。

有些人每月挣3万,存款不如你多。

有些人买了房,账面上资产几百万,但银行卡里只有几万块。

在深圳,「有钱」和「有存款」,是两回事。很多人有房子,没现金。

很多人收入高,支出更高。

很多人表面光鲜,实际上月光。

这不是失败,这是深圳的常态。

看完这张表,你该怎么做?

两个建议,朴实但实用:

第一,别跟「达标线」较劲。它只是一个参考,不是判决书。

每个家庭的收入、负债、负担都不同。你不需要达标,只需要比昨天的自己更好。

第二,存钱这件事,越早开始越好。哪怕每月只存2000,一年就是2万4。

5年之后,这笔钱会变成你面对意外的底气。

在深圳,能存下钱的人,不是收入最高的,是欲望控制得最好的。

你在深圳几年了?

现在存款多少?

对照这张表,你达标了吗?

【声明:文中图片来自AI生成】

【如果觉得这篇文章对你有帮忙,请帮忙点个关注点个赞"。也可以把它分享给更多朋友,让更多深圳的职场朋友看到。当然如果你有其他的疑问也可以在评论区里聊一聊,你们的每一条评论区留言,我都会认真看。】

近期好文推荐:

月薪不到3万的深圳39岁程序员,房价从1200万跌到600万后,惊出一身冷汗:350万贷款怎么还?