小学教师如何从月供5.3w 降到 8000+王老师的故事,像极了都市版《活着》身份标签:深圳教师,月入 1.6w 的"体面打工人"负债:投资学校小卖部踩雷,121 万债务压顶,月供吃掉 3 倍工资。

解决方案:债务重组后,月供从 5.3w 暴跌至 8000+,利率低于 4%,手里还多出流动资金这客户负债以小贷为主,高额的利息导致月供都得 5.2 万,如果一直以贷养贷循环下去,很快负债就会百万,而利息成本都接近 40 万!

现在同样的负债,换成银行信贷产品,按照三年期利率 3.5 算,利息成本也仅仅 6 万。重组带来的不止是省钱!更重要的是月供从 5.3 万降到了 8000 左右,这才是真正解决了还款压力。

零散债务像碎钞票,重组后变成整钞——既能应急周转,又能投资生钱。网贷像是依附在身上吸血,银行低息贷款则是温和的输血包——不仅止血,还能续命。

债务重组能止血,但愈合伤口的永远是现金流!

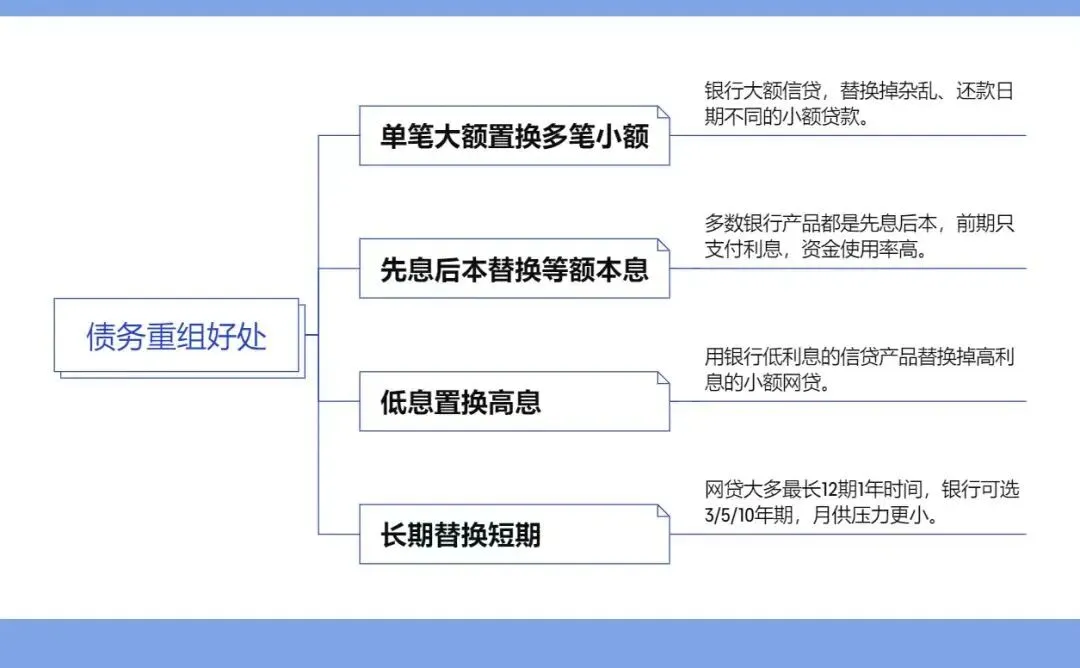

债务重组 4 大好处

1️⃣债务重组最重要的就是用时间换空间,网贷像短跑冲刺(1 年还清),重组后变马拉松(3-5 年先息后本)。

2️⃣然后就是把网贷平均年化24%的年化换成银行 3%的利率减少。当然,任何事物都有两面性。提起来重组,很多人都在意的,就是债务重组的成本。

3️⃣债务重组不是免费的午餐,而是 一次性付出成本,解决后几年的问题。按之前客户的案例算,负债 121,按照年换利率 20%,一年利息成本至少都得 24.2 万,加上网贷循环额度,真实成本只能更高。

4️⃣而重组,垫资费、服务费、贷款利息,全部加起来都没有网贷利息高,更别提重组的产品都是 3 年期,用时间换空间不是噱头,而是真实写照。值不值得?从几个维度看就能确定:

✅ 月供已成巨大压力

✅ 现金流枯竭即将逾期

✅还有额外的资金需求

❌还能靠亲友帮助

❌ 接受逾期

信贷结构优化:

只要你公积金基数≥8000,或者,代发工资>10000元就可以办理。

该业务适合工薪族:网贷多、高负债、征信花、信用卡刷爆、到期没钱还本金。

信贷结构优化 流程如下:

1️⃣提交资料:发征信报告+社保公积金基数截图+近一年个税截图,确定大概的方案。

2️⃣面谈签约:双方确认合作后,签订居间服务合同,再次确认办理的方案。

3️⃣风控过会:公司进行风险评估,再和后面要办理的新银行,确认可贷的额度+利息+还款方式+年限。

4️⃣垫资养护:帮忙垫资还月供和养护征信,养护征信需要1-6个月,主要看客户的征信查询次数。

5️⃣银行贷款:公司提前一个月把客户所有负债结清,再并发操作申请1—5家银行,贷到客户所需额度,年利率在3%-4%之间。100万月还利息3000元左右。

注意:信贷结构优化要求征信不是黑户,没有代偿、呆账等问题;没有涉及经济诉讼,满足以上要求才可以做。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?