4月29日,深圳进一步优化调整住房限购政策。

核心思想是定向松绑核心区(福田/南山/宝安新安),非核心区政策不变。

同时,进一步提高公积金贷款额度。

那么,该政策对于深圳的影响如何?北京会不会继续抄作业呢?

昨天的新政,深圳楼市抛出意外之举。

打破“先松非核心区”的普遍预期,直接放开核心区的限购 “紧箍咒”。

此次新政的核心发力点,在于新增核心区购房套数。

一方面为深户家庭释放改善需求,另一方面为非深户新市民打通安居通道,通过精准引入新增需求,实现对核心区市场的 “托底支撑”。

非核心区政策未作调整,这些区域此前已处于宽松状态,空间已十分有限。

此次新政的出台,精准响应了前一日中央政治局会议“努力稳定房地产市场”的精神内核。

要知道,深圳房地产市场已历经长达5年的调整周期。

此时定向松绑核心区,是助力市场企稳回升的关键举措。

02

回顾深圳楼市这几年的市场表现。

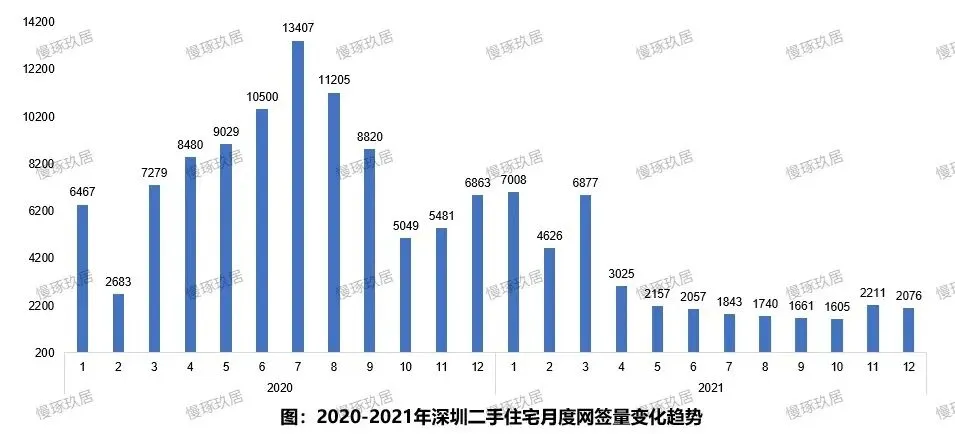

2020年上半年,当其它城市的楼市还处于发力的起始阶段,深圳的楼市热度,已经到了一个程度。

2020年6-8月成交量连续突破万套。

直到7月“715新政“的出台,市场迅速降温。

10月,成交量直接从8月的1.1万套腰斩至5049套。

之后,深圳楼市调控持续加码。

2021年2月“208参考价”,这是深圳楼市的转折点。

政策公布后,二手成交量从4月开始连续7个月下滑,10月仅成交1605套,市场跌入冰点。

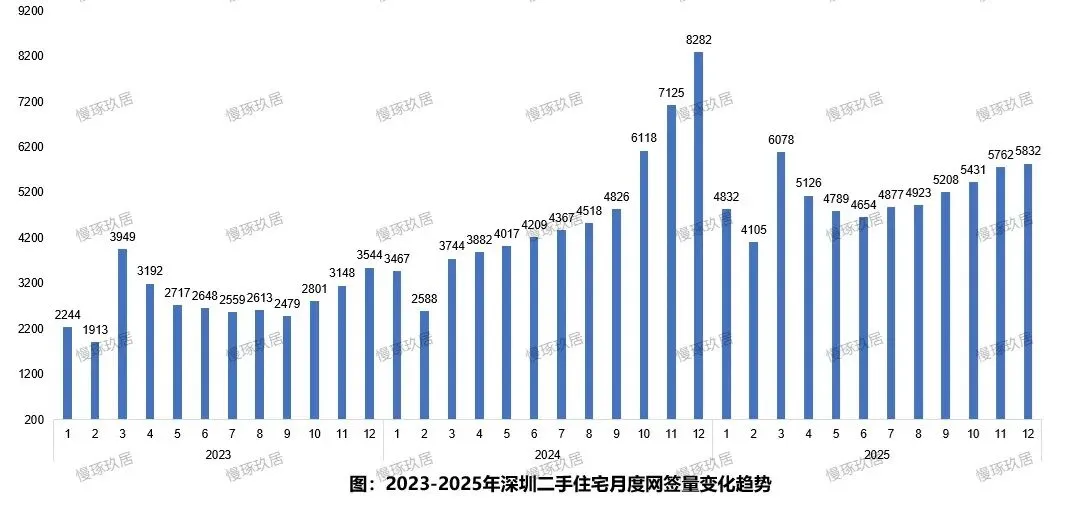

进入2023年以后,市场开始回暖。

2023-2024年深圳楼市密集松绑,各种利好持续落地,积压的需求开始释放。

2024年第四季度再创新高,尤其是12月份,成交量超过8000套。

2025年逐渐企稳,市场连续多个月在5000套“荣枯线”以上运行。

虽然呈现“以价换量”特征,但交易活跃度已逐渐恢复至正常年份水平。

2026年开年,市场成交量相对稳定,除了2月份,其他三个月网签量均在5000套以上,市场基础逐步稳固。

而在4月底发布的新政,会让市场更加稳。

也让深圳的楼市,彻底走出了“低谷”。

03

深圳,向来是一线城市楼市的“风向标”。

上一轮市场周期中,深圳率先启动上涨行情,北京、上海随后跟进;

而当市场进入调整阶段时,深圳也同样是最先开启下行通道的城市。

一直以来,上海和北京的楼市调整政策,延续着抄深圳的作业的习惯。

此次,深圳在市场逐渐企稳阶段主动松绑核心区,让人有点出乎意料。

毕竟,我们一直以为,政策,会在市场最“差”的时候才会托举。

所以,这也让“北京和上海是否跟进”成为行业关注的焦点。

从北京、上海市场现状来看,近期表现暖意明显,超过深圳的水平。

北京,3月二手住宅网签量接近2万套,4月截至29日网签量已达1.7万套,预计全月将逼近1.8万套,均处于近年高位。

市场分化特征显著,核心区价格已出现反弹,非核心区仍延续小幅下跌趋势。

当前正处于“低价房源消化完毕、业主预期回升”的博弈阶段。

若北京跟进宽松,对标深圳的政策,放宽五环内限购年限。

那么,其结果是将新增更多的购房力量。

而新增需求,对于市场的影响,还是最为显著的。

若北京跟进,将直接打乱当前的市场博弈节奏,吸引更多新增需求入场,对核心区市场形成强力支撑。

而博弈的走势,也将因此偏离原有的轨道,进而市场整体调整的节奏。

当然,我们普遍认为当下成交量已经处于高位,若政策加码或将引发预期过热。

因此认为,短期内北京全面跟进深圳松绑核心区的可能性较低。

大概率,会观察下深圳新政后的效果,再择机而动。当然,大概率。

但是,却留给了我们一定的想象空间。

而这,足以影响很多人的预期了。

以上。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?