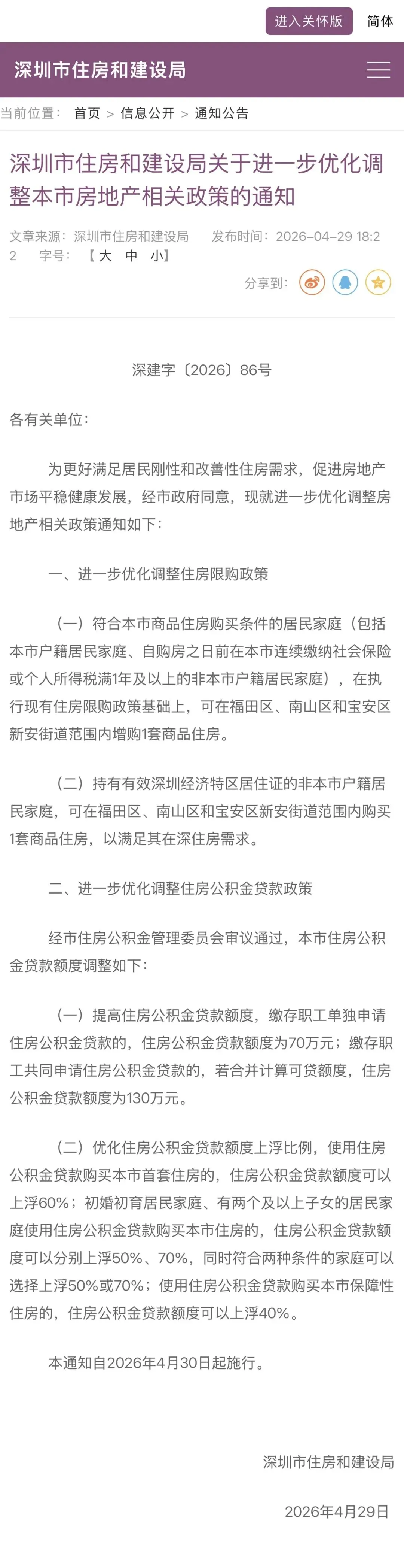

1、非深户1年社保核心区可以买2套

2、深户家庭/单身,核心可以买3套

将于4月30日起执行!同时公积金贷款额度与上浮比例也全面上调!

基础额度

个人:60 万 → 70 万

家庭:110 万 → 130 万

上浮比例(可叠加)

首套房:40% → 60%

多子女(≥2 孩):50% → 70%

初婚初育:新增 50%(与多子女二选一)

保障房:20% → 40%

同时符合多种上浮情形可累加上浮比例,最高可上浮170%!即个人最高可贷189万,家庭最高可贷351万!这个政策表面看还是非常有正面作用,基本上购房资格等于全放开了,虽然有老友会认为比较遗憾只是放开了门槛,但没有降低成本(没动利率)。

过去十年,中国楼市玩的是一个“普涨游戏”,只要在一座还算像样的城市,闭着眼买,房价都会替你把故事讲完。

现在游戏规则换了,大部分城市在算怎么“体面落地”,而深圳,在重启一轮专属于自己的长跑。

你看这次的组合拳,限购往核心区倾斜,让真正想在深圳长期扎根的人,多买一套不是难事。

公积金额度拉到全国天花板,把本地中产的杠杆空间直接从二线城市级别,拉到了“全球资产配置城市”的水平。

别被枯燥的条款骗了,说直白一点就是深圳不打算躺平,它还想继续做那个最好、也最值得买的城市之一。

很多人还在纠结:“现在买,会不会短期还跌?”

如果你纠结的是接下来一年涨跌 5% 还是 10%,那你其实压根没把深圳当资产看,你只是把它当理财产品。

而真正的有钱人,更多看的是:

未来 10–20 年,哪里还有持续创造高收入人群的能力?

哪里敢在大周期震荡的时候,仍然往未来加码,而不是缩着过日子?

哪里愿意把资源、规则和机会,开放给“新来的人”,而不是只奖励“先到的人”?

这三条掰开来看,基本就是在点名深圳。

你可以不喜欢深圳的节奏太快、竞争太卷,但你不得不承认,这是全国极少数,对未来还有进攻性野心的城市之一。

所以,这次新政我不想再用那套“量价关系”的老话去讲什么“短期成交回暖、中期价格企稳”,那是中介和研究报告的视角。

我更想说的是,对真正有钱、且有城市判断力的人来说,这是一个非常罕见的时间窗口:

城市基本盘没出问题:产业、人口、税收、创新都还在;

情绪端被这两年的调整打到足够理性,泡沫挤掉一大截;

政策开始公开偏向“愿意买单的人”,给你杠杆、给你购房资格、给你更友好的规则。

说难听点:这是第一次,高净值人群可以在一线核心城市里,相对“淡定地捡筹码”,而不是像上一轮那样在售楼处抢票。

当然,这不代表“深圳所有房子都值得买”。

相反,这轮新政最大的残酷之处就在于它会把城市内部的分化,推得更极致。

核心区、好产品、好物业、好配套,等于这些房子未来会好卖、好住、好贷、好租。这些盘子的曲线,可能会在未来几年重新抬头,甚至远超大盘平均走势;

远郊、大盘同质化、老破旧、无电梯、车位崩坏的小区,哪怕政策再宽松,也只会在某个下午多几套成交,然后继续被时间慢慢遗忘。

政策能托住的是“深圳”两个字的整体价格体系,托不住每一套平庸房子。

从现在开始,问题不再是“要不要买深圳”,而是你买的是“深圳的深圳”,还是“深圳的负担”。

如果你问我,这次新政给我的最大感受是什么?

在大部分人还在用存量思维,讨论“怎么安全收场”的年代,深圳已经在用增量思维,重新组一张牌桌,邀请那些真正懂城市、懂资产、也敢做长期决策的人坐进去。

能不能看懂,是眼光问题;

敢不敢上桌,是格局问题;

还能不能下手买到对的那一批资产,就是你这个时代的运气了。

起码放开资格对于玩全国流的有钱佬来说是一个资产配置的好机会,尤其是核心区大标的。

几千万上亿的东西,外地大佬心再大也不敢走DC,这几年有不少案子。

现在新房核心区几乎放弃刚需了,接下来的增量会以改善豪宅为主力,要进一步出货给外地的豪宅客户,感觉这个“五一”要有很多看房团来深圳核心区旅游了。

本广告仅为要约邀请,所有图片、文字、数据仅供参考,在法律允许的范围内,本公司保留对本广告内容进行修改的权利,最终以政府最后批准的法律文件及双方签署的商品房买卖合同为准。