近年来,人工智能对算力的需求持续攀升,带动了电力消耗的长期增长预期,从而为新能源电力带来了新的发展契机。储能解决方案凭借其削峰填谷的功能,能够有效提升可再生能源的利用率,因此成为伴随新能源快速扩张的重要行业之一。

近期,一家专注于储能系统解决方案的企业正谋求在港交所上市。

据格隆汇报道,4月3日,中国证监会发布了境外发行上市备案补充材料要求,其中深圳市远信储能技术股份有限公司(简称“远信储能”)被要求补充说明控股股东认定结果不一致、激励计划涉及外部顾问等问题。该公司于1月12日向港交所递交招股书,保荐人为招银国际。

远信储能是一家全球性的集成储能系统解决方案提供商,业务涵盖储能系统解决方案的研发、制造与销售,面向中国及海外市场,主要覆盖大型储能和工商业储能场景。公司提供的集成储能系统解决方案包括高质量储能硬件、智能软件系统及平台化产品组合。具体业务分为三类:一是在客户储能项目中部署集成储能系统解决方案(硬件与专有软件协同,或硬件加配套服务);二是独立销售储能系统硬件;三是提供运维及电力委托交易服务。

硬件方面,公司主要产品包括GridUltra系列、VenturePro系列,以及电池模块、电池簇等关键部件。软件方面,公司拥有EnergyEMS(用于大型储能)、EnergyHub(用于工商业储能)、EnergyMarket+、EnergyOMS、EnergyNexusAI及EnergyCloud等系统,支持高级数据分析、能源管理、预测性运维及电力委托交易。软件生态作为智能中枢,与硬件协同,助力大型和工商业储能项目实现容量收益、辅助服务收益和现货套利等多维收入。

受益于全球储能需求增长,远信储能近年来收入提升。2023年、2024年及2025年前三季度,公司收入分别为4.35亿元、11.44亿元和8.81亿元,净利润分别为4074.1万元、9626.5万元和7089.2万元。2024年前三季度曾出现4927万元净亏损,主因是当年大部分收入在第四季度确认。

从收入结构看,集成储能系统解决方案的收入占比从2023年的13.5%提升至2025年前三季度的92.7%;而单纯的储能系统产品销售占比则从86.5%下降至6%。受此影响,公司毛利率有所波动,报告期内分别为21.6%、17.8%和18.3%。值得注意的是,储能系统产品的毛利率从2023年的21.3%持续下滑至2025年前三季度的5.4%。

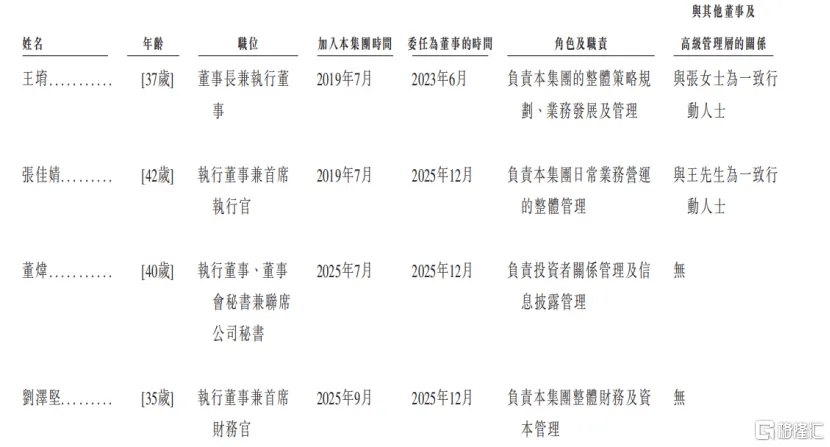

远信储能成立于2019年7月,由王堉与张佳婧共同创办,2025年12月改制为股份制公司,总部位于深圳南山。主要机构投资者包括粤财投资、同创伟业、亚翔电子、中科创业投资、桐乡乌镇正海等。在2025年12月的增资中,公司投后估值约为22亿元。

王堉现年37岁,担任董事长兼执行董事,拥有中山大学理论与应用力学学士及工程力学硕士学位。在创立远信储能之前,他曾就职于汕头航空、猛狮新能源等公司。张佳婧现年42岁,任执行董事兼首席执行官,持有哈尔滨工程大学英语学士学位和香港中文大学新媒体理学硕士学位,此前曾在杜邦太阳能、广发银行、申港证券、甬兴证券等机构工作。

全球储能系统解决方案市场正顺应上述脱碳趋势快速扩张。根据沙利文的资料,全球新装机量从2020年的11.5GWh增长至2024年的187.2GWh,年复合增长率为100.7%。这一增长态势预计将持续保持,到2030年达1969.6GWh,2024年至2030年期间的年复合增长率为48.0%。

从竞争格局来看,全球储能系统解决方案市场竞争激烈,全球有逾30家参与者。

2024年,全球储能系统出货量达到235.8GWh。其中,前十五大公司占储能系统总出货量逾80%。远信储能2024年的出货量为3.7GWh,排名第十五位。

行业内的主要参与者包括特斯拉、阳光电源、比亚迪、晶科科技、宁德时代、远景能源、海博思创、中天储能、海辰储能等等。

储能产业的前景无疑是广阔的。随着"算电协同"被正式写入国家战略,随着AI算力持续引爆电力需求,储能作为连接新能源与算力基础设施的关键桥梁,正在迎来前所未有的发展窗口。但对企业而言,这既是一个规模竞速的黄金时代,也是一个治理能力与商业诚信面临全方位拷问的审慎时刻。远信储能能否向监管交出一份令人满意的答复,能否在回答好监管问询的同时回应市场的疑虑,将直接决定这匹"储能黑马"能否真正跨越资本的门槛,在更大的舞台上证明自己。

内容来源:网络公开信息整理、远信储能

免责声明:SNEC公众号引用转载自其他机构、网站的内容出于传递更多信息的目的,并不说明赞同其观点或证实其内容的真实性。转载内容如有侵权或其它问题请及时告之,公众号将及时修改或删除。文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?