【深圳企业职工养老金核定单曝光:19274元算不算“超高”?盆满钵满还是个例神话?】

看完那张深圳养老金核定单。脑子里第一个念头其实很简单。哇 这钱 真不少。

一万九千多的退休金。很多人一年到手的工资也就这样。难怪截图一发 到处流传。

但冷静下来再想想。这到底是普通打工人的机会。还是又一次被“个例”晃了眼。

今天就借这份核定单。把数字摊开看看。情绪先放一边。算清楚 再下结论。

一、这张“核定单”。到底在说什么

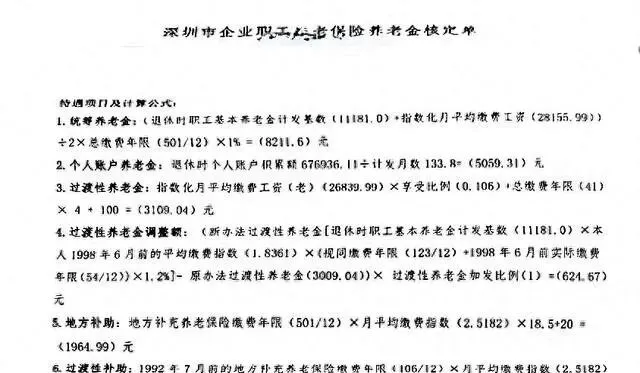

很多人看到的是结果。一行大字:养老金合计 19274.30 元。

可真要搞懂。这钱从哪儿来 得一点点拆。

先把关键信息捋一下:

出生 1964年9月 参加工作 1983年10月 调入深圳时间 1992年7月31日前 退休时间 2025年6月 总缴费年限 501月(差不多41.75年) 视同缴费年限 123月(就是老制度下按“认缴”算的部分) 个人账户积累额:676936.11元 按现行规则计发月数:133.8月

拆开发现 一个现实挺扎心。

能拿到这种水平养老金的人。有几个关键共同点:

工作起得早 工作时间长 在深圳参保时间也长 而且。不太可能是低档随便交交的那种

换句话说。这不是“普通深漂”。更像是:在体制边缘摸爬滚打几十年的老职工版本。

而更细一点看 构成项目也写得非常明白:

统筹养老金:8211.60元 个人账户养老金:5059.31元 过渡性养老金+调整:3109.04 + 624.67 元 地方补助+过渡性补助:1964.99 + 304.69 元

加起来 就是那串亮眼的数字——19274.30元。

听着挺爽。但你如果问一句。

“我在深圳打工20多年 拿低中档工资 将来有机会靠近吗?”

答案其实已经写在这张表里了。

二、“最高能拿20421元”。听着诱人 实际呢

原文里有个很抓眼的说法:

“假设他一直按300%顶格缴费 他最高可以拿到20421元/月”

乍一看 好像给大家描绘了个奋斗目标。努力交高一点 将来就能挤进“2万俱乐部”。但仔细琢磨 又有点不对劲。

第一层问题 很简单。谁能一直300%顶格缴费

在深圳 真正能做到长期顶格的人。有多少:

不少企业 对社保缴费基数怎么操作 员工都知道。有的是按最低 有的是略高一点。真正愿意给你老老实实按实际工资甚至接近上限交的 那是少数里的少数

当事人自己也不是全程顶格。不然。他现在已经不是19274 而是20421了

第二层 更关键。“同等条件下最高值”。和大多数人没关系

所谓“这是同等条件下深圳企业职工所能达到的最高养老金”。看着挺提气。但前提条件非常苛刻:

连贯工作 四十多年 中间无明显断档 在深圳参保时间够长 工资始终维持在高位 或接近封顶 长期高比例足额缴纳

很多年轻人现在的就业现实是啥样的 大家心里都有数。

短合同 外包 跳槽 创业失败再回来重新打工 中间停保断保很常见。这些都会直接砍你的总缴费年限 和平均缴费指数

所以。当一个极少数人才能达到的数字 被包装成:“看 深圳企业职工最高能拿这么多”。如果不讲清楚条件 很容易让两种情绪蔓延:

一种是假期待——“我以后努力说不定也有两万”;另一种是反向愤懑——“你看。有钱人的养老又赢一次”。

三、真正值得关注的地方 不只是一串“大数字”

与其盯着那一万九 不如换个问法:

这个案例 到底暴露出了什么现实

先说个经常被忽略的重要信息点——

深圳新办法规定:会同时按“深圳标准”和“广东省标准”算一遍 哪个高用哪个发

根据测算。如果按广东省标准 他实际可以拿到大约19623元 比现在多348元左右。

这意味着什么?

说明政策里 有一些选择空间和技术细节 并不是所有参保人都完全理解或被动用上了

换句话说。看政策 不只是听标题 而是真有必要学会问一句:

“是不是存在另一套算法 对我更有利”

这里就出现一个挺现实的小建议。如果你自己或者家人今年即将或刚刚退休。在深圳这样的城市 完全可以主动做几件事:

去社保窗口 当面问清楚:“是不是帮我按照两种方式都测了一遍?有明细吗?” 如果觉得不放心 可以带上核定单 找懂行的人帮忙复算一下 哪怕只是验证个大概区间

对于核定单里的当事人来说。如果真如测算那样。他确实有权利去申请重新核定待遇。这不是“钻空子”。而是用好本来属于自己的规则权利。

四、看到这种截图时 最该学会的其实只有两件事

类似这种“超高养老金”截图 下一次肯定还会刷屏。不一定在深圳 换个城市 换个金额而已。那么 普通人在信息洪流里 怎么不被牵着走

我自己的习惯只有两步 很简单。

第一步 看清它是不是“个例神话”

你可以先在心里追问几句:

这个案例,是极少数优质参保者 特殊时期 特殊待遇叠加出来的吗 是否把最好的情形 全堆一起展示了 有没有同时给出普通水平的数据作对比

如果都没有 那八成就是靠一个漂亮数字 来制造心理冲击感。而不是告诉你真实平均线在哪里。

第二步 优先找得到手渠道 而不是幻想空间

比如关于养老待遇这些问题 最管用的大概率永远都是下面几个途径:

官方网站和微信公众号:各地人社局、医保局、社保局公开的信息 一般都会写得比较死 没那么花哨 却比短视频可靠得多 咨询热线:像12333这样的电话 虽然有时候排队久一点。但至少回答的人 是在现行政策框架内给信息 本地社保大厅窗口:拿着自己的参保证明、缴费记录 去对照问 清晰直观 能落在自己身上的才叫真实信息

与其转发各种截图 感叹别人每月一万九。不如花半小时查清楚 自己目前累计缴了多少年 平均缴费基数大概在哪条线 能预估出来未来的大致区间。哪怕只是粗略估量一次 心里都会踏实不少。

最后 想留一句话比较简单。

那些让你“一惊一乍”的养老金故事 往往离你的日常生活最远。而那些枯燥无味的小数字 比如 缴费年限 缴费比例 社平工资涨幅 才真正决定你未来每个月卡里的余额

朋友圈里的截图 看过就行 别太当真 真要较真的时候。不妨先打开官方APP 或者打一个电话 问问跟自己有关的那一栏 写了多少字。