163亿深圳 MCU 龙头冲刺港交所

- 2026-05-16 01:41:09

近日,中微半导体(深圳)股份有限公司(以下简称 “中微半导体”)正式向香港联合交易所递交上市申请,拟在主板挂牌交易。作为国内领先的智能控制解决方案提供商,此次递表不仅是公司继科创板上市后的又一重要资本动作,更折射出国产集成电路企业在全球半导体产业格局中的突围路径。依托 MCU(微控制单元)为核心的多元化产品矩阵,中微半导体正逐步打破国际厂商垄断,在消费电子、智能家电等领域建立优势,并向工业控制、汽车电子等高价值赛道拓展。

| 以 MCU 为核心,构建全场景解决方案

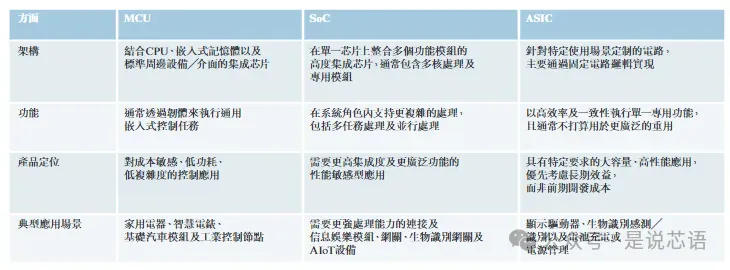

中微半导体的业务核心围绕 MCU 展开,并延伸至 SoC(系统级芯片)、ASIC(专用集成电路)等多元产品,形成覆盖不同应用场景的一站式智能控制解决方案。其中,MCU 作为嵌入式系统的核心组件,整合处理器、存储器及标准接口,以低功耗、低成本优势广泛应用于家用电器、智能电表、基础汽车模块等场景,是公司最主要的收益来源,2025 年占总收益比例达 75.4%。

在产品定位上,公司形成清晰的梯度布局:MCU 聚焦成本敏感型基础控制需求,SoC 通过多核设计与功能模块集成,满足智能家电、AIoT 设备等复杂多任务处理需求,ASIC 则针对显示驱动、生物识别等特定场景提供定制化高效能解决方案。这种多元化布局既巩固了消费电子、智能家电等成熟市场的优势,也为切入工业控制、汽车电子等高端领域奠定基础。截至 2025 年底,公司服务客户超 1000 家,涵盖行业领先企业、知名消费品牌及汽车制造商,客户留存率连续三年稳步提升至 82.8%。

财务数据显示,公司业绩呈持续增长态势,2023 年至 2025 年总收益从 7.14 亿元增长至 11.22 亿元,毛利率从 9.7% 提升至 32.9%,盈利能力的改善印证了产品结构优化与市场拓展的成效。

| 国产替代与新兴需求双轮驱动

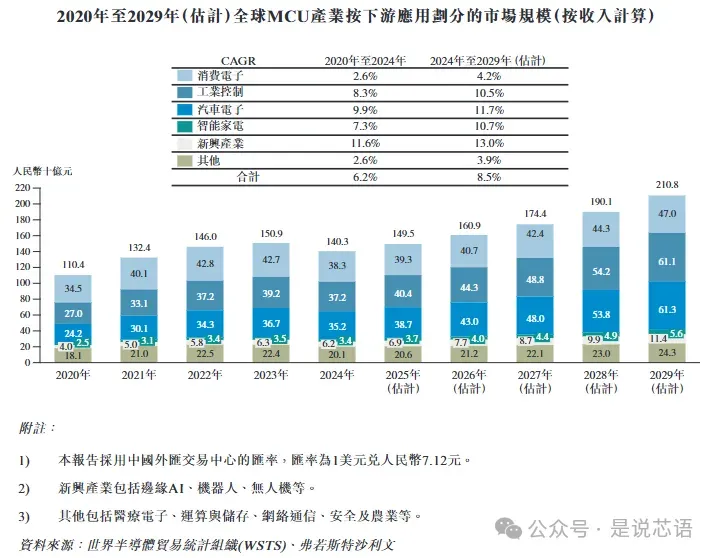

集成电路产业作为现代电子信息产业的基石,正迎来技术迭代与需求升级的双重机遇。全球半导体市场规模预计 2029 年将达 6.55 万亿元,中国市场增速持续领跑全球,预计同期规模将突破 2.81 万亿元,其中 MCU 作为核心控制芯片,是增长最为稳健的细分领域之一。

从行业趋势来看,两大因素为中微半导体提供了广阔成长空间。一方面,国产替代成为政策与市场双重驱动的必然趋势。在国家集成电路产业发展推进纲要等政策支持下,国内芯片企业在设计、制造等环节的技术能力持续提升,逐步打破国际厂商在中高端市场的垄断。另一方面,新兴应用场景催生增量需求。AIoT、工业 4.0、新能源汽车等领域的快速发展,推动 MCU 向高集成度、高可靠性升级,32 位元 MCU 作为更高性能的代表,预计 2024 至 2029 年在中国市场的 CAGR 将达 17.6%,成为增长核心引擎。

值得注意的是,MCU 产业存在较高的行业壁垒,技术客制化、生态系统建设、行业认证等环节均需长期技术积累与资源投入,而中微半导体作为国内最早自主研发设计 MCU 的企业之一,凭借多年技术沉淀已构建起深厚的竞争护城河。

| 国内外厂商各有侧重,国产企业突围中高端

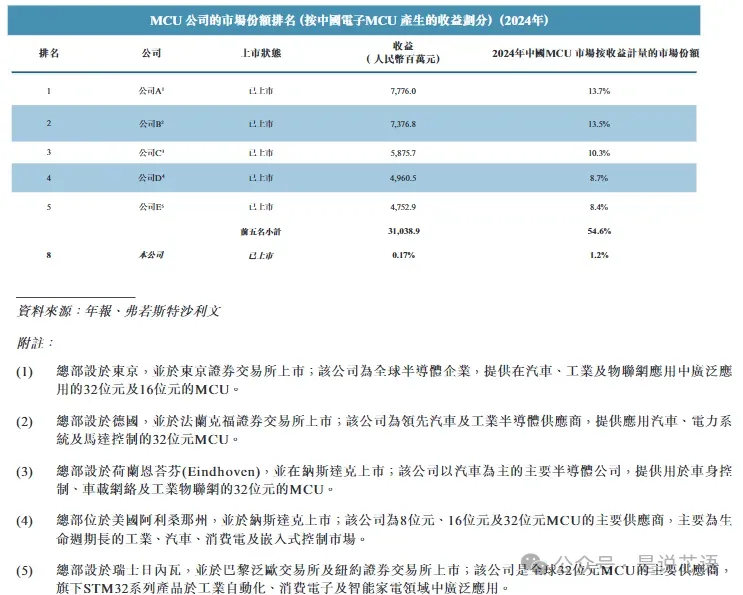

全球 MCU 市场呈现 “国际巨头主导,国产厂商突围” 的竞争格局。目前,前五大国际厂商合计占据中国 MCU 市场 54.6% 的收益份额,这些企业凭借技术积累与生态优势,在工业控制、汽车电子等高价值领域占据主导地位,产品平均售价约 0.6 美元,显著高于国内厂商。其中,日本的公司 A、德国的公司 B、荷兰的公司 C 等国际巨头,凭借 32 位元 MCU 的性能优势与车规级认证资质,长期垄断高端应用场景。

国内厂商则主要聚焦消费电子、智能家电等中低端市场,以高性价比与灵活的客制化服务抢占份额。中微半导体在这场竞争中表现突出:2024 年以 12.6% 的出货量市占率位列中国 MCU 市场第三,在消费电子领域收益排名第五,智能家居领域排名第三,成为国产阵营的核心代表。与国内同行相比,公司的优势在于完整的产品矩阵与持续的技术迭代能力,已成功切入工业控制与汽车电子赛道;与国际厂商相比,公司在成本控制与本地化服务方面更具灵活性,但在高端芯片性能与行业认证积累上仍有追赶空间。

| 技术升级与全球化布局并行

此次递表港交所,是中微半导体推进全球化战略的重要一步。公司计划将上市募集资金用于提升研发能力、战略投资与收购、设立全球营运及研发中心等方面,进一步强化技术护城河与国际市场影响力。在技术层面,公司将持续加大 MCU、SoC 等核心产品的研发投入,重点突破高集成度、低功耗等关键技术,提升 32 位元 MCU 在工业控制、汽车电子领域的渗透率;在市场层面,将巩固国内市场优势,同时拓展海外客户资源,逐步降低对单一市场的依赖。

面对全球半导体产业的技术竞争与地缘政治挑战,中微半导体正以 “技术自主 + 市场多元” 的双轮驱动战略,在国产替代的浪潮中稳步前行。此次香港上市若能顺利推进,公司将获得更广阔的资本平台与国际影响力,为国产集成电路企业的全球化发展提供有益借鉴。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 「4月5日」深圳日结临时工招工信息

- 深圳湾“天空步道”Citywalk:走新桥、看无人机送外卖,一条线看尽繁华

- 深圳市福田区深南大道空中交警巡逻

- 在深圳,中产阿凯:卖掉400万两居,租同小区大三房,我算清了人生最狠的一笔账

- 深圳的绿化玩到天花顶极限, #深圳周末约拍

- 深圳鲲鹏径徒步Il第三段,领略市政慢行道与西丽环湖碧道以及写意山河公园的旖旎风光

- 深圳大学自考简章 ||视觉传达设计只考5门笔试,小自考一年半考完,广东小自考报名入口

- 深圳住房公积金新规发布,个人可以调整缴费比例

- 深圳残疾人路边停车2小时后怎么收费?

- 深圳 | 豆瓣 7.8* 大麦 9.5,别错过!这部高分话剧太上头!