2026年3月,深圳房地产市场迎来节后关键修复窗口,新房供需两端同步回升、二手房成交量强势破线、案场来访认购大幅上涨,“小阳春”行情全面兑现。

本文基于克而瑞深度咨询丨普睿深圳区域《2026年3月深圳房地产市场观察简报》,全景呈现3月深圳楼市真实表现,并预判二季度市场走向。

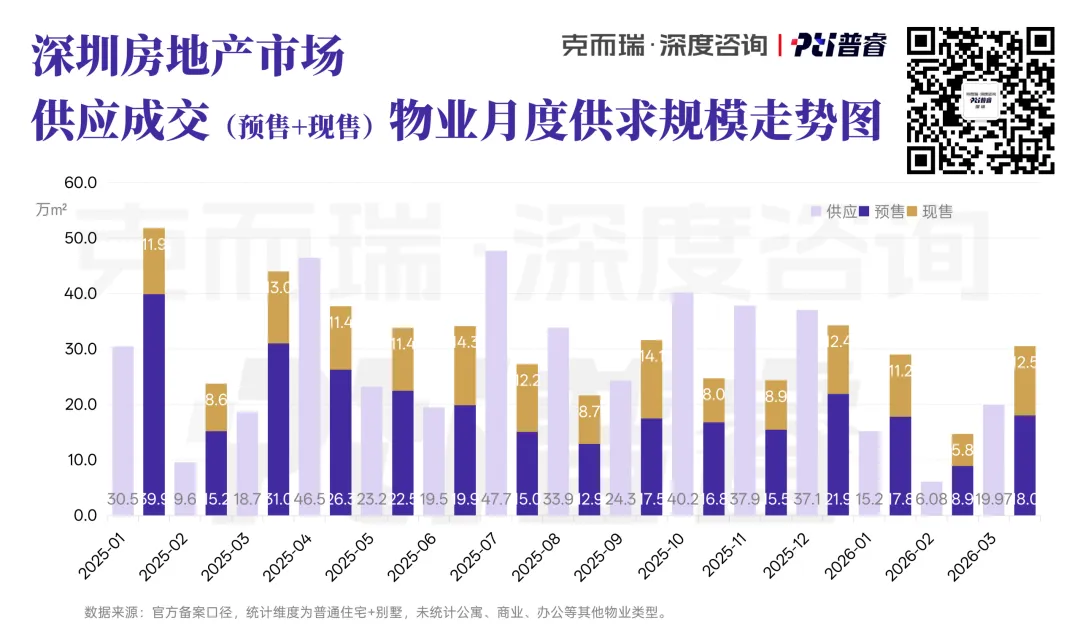

3月住宅新增供应量大幅增长 228% 至 19.97万㎡,需求端同步止跌回升,成交规模达到 30.5万㎡,环比增长 107%,市场整体处于温和修复阶段,成交曲线扭转前期缩量态势,呈现明显的“小阳春”回暖特征。随着豪宅网签潮消退,外围区域热门项目(如鹏宸云筑、鸿荣源珈誉、鸿荣源观城、财富城等)重新主导市场,市场价格回复至近一年平均水平。3月新房预售物业网签均价为 6.81万元/㎡,环比下跌 4%;预计4月在宝中、前海和深圳湾等豪宅盘陆续入市带动下,价格上行动能强劲。

3月外围板块供应补位下,26个板块(占比 81%)出现成交量环比上涨,市场已彻底摆脱年初的低迷,呈现出由点及面的复苏态势。成交集中在刚需产品,拥有产业规划或新房供应集中的板块(如民治、新桥、观湖)则成为了资金的主战场。

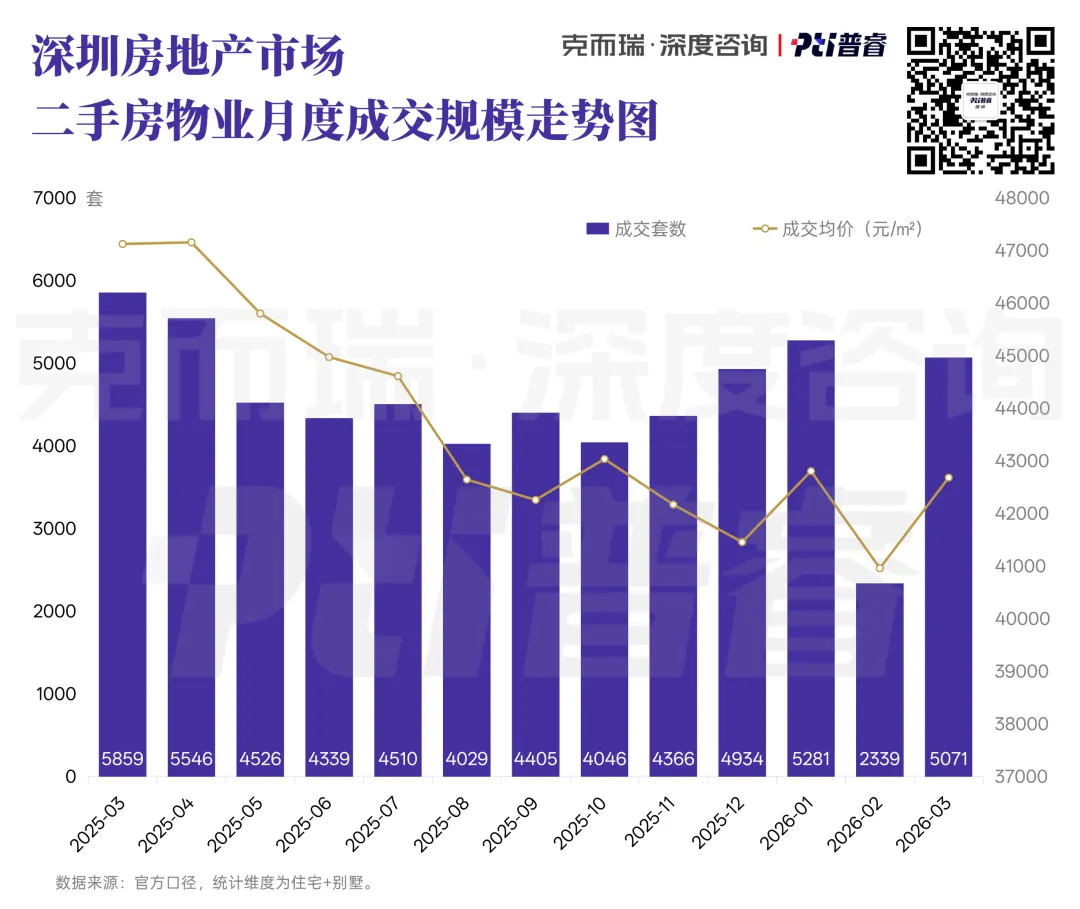

2026年3月份适逢“小阳春”节点,深圳二手住宅网签破5000套大关,环比大幅上升 116% 至5071套。二手房/新房成交比持续高位,深圳楼市已进入深度存量房时代,二手房的活跃有效带动了全市置换链条的良性运转。

3月中介渠道带看量呈现“垂直式”增长,规模已恢复至去年高位水平,市场需求端正经历从观望向行动的实质性转化。主流渠道成交量环比激增逾 150%,率先释放出市场底部反转的强烈信号,均价仍处于低位震荡修复期,价格让利依然是当前拉动成交动能的主要驱动力。

截至2026年3月31日,全市二手房有效挂牌量突破10万套大关,达100157套。其中龙岗区以2.56万套位居全市首位,宝安区1.85万套次之,南山、福田、罗湖挂牌量处于中等规模,龙华、盐田、坪山、光明、大鹏为挂牌洼地。

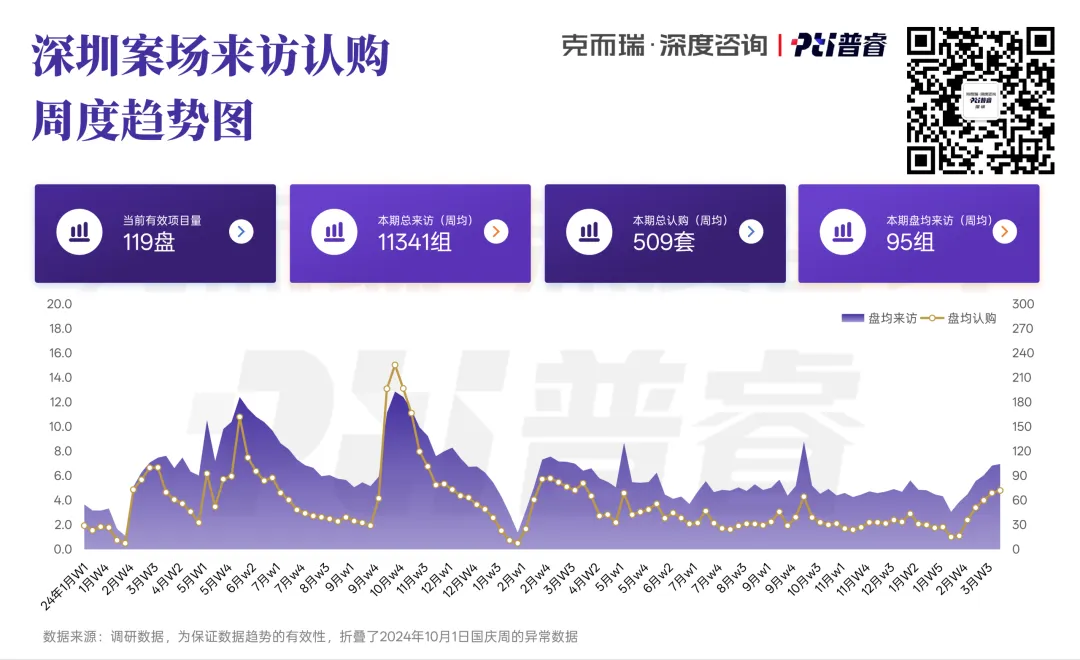

3月楼市活跃度显著提升,核心指标大幅攀升。当月案场来访量环比增长 131%,认购量环比增长 287%。市场受双重驱动:一是部分项目以价换量的促销效应持续释放;二是传统入学季带来的刚性需求叠加,共同助推线下案场人气与成交转化同步快速上行。3月深圳共有9个项目新开盘或加推,近1700套住宅新品入市,供应端迎来“小阳春”行情。9个推盘项目平均去化率不足 20%,核心区高端改善盘依托稀缺性实现较高去化,同质化严重的刚需刚改盘普遍遇冷。

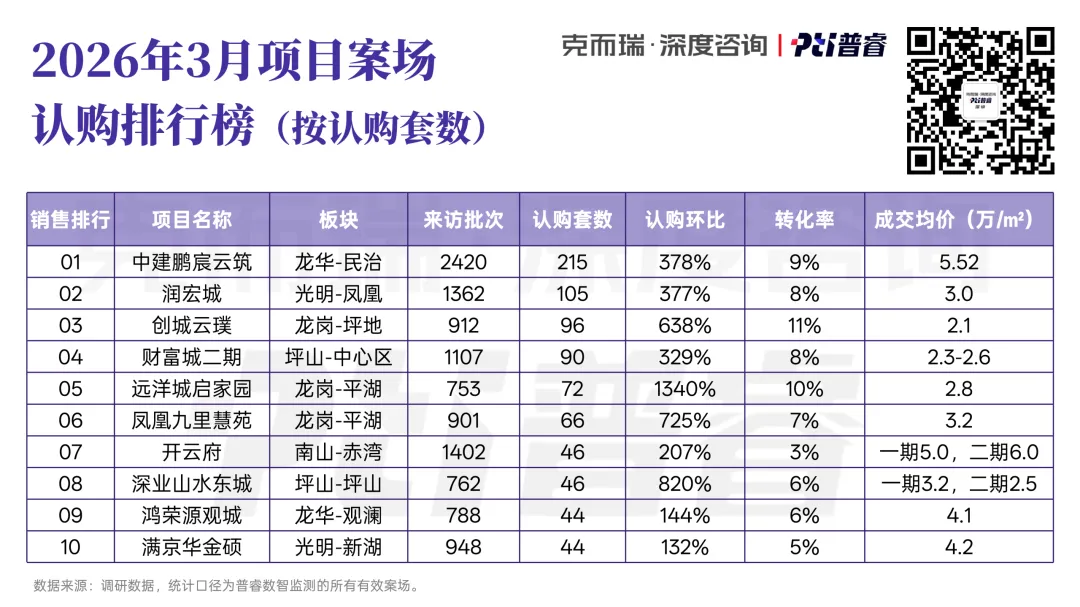

3月 TOP10 项目总认购套数达824套,环比大涨且显著超越1月水平。榜单中9成项目采取“提佣”和/或“降价”的组合拳,前十项目中均价 4万/㎡ 以下占据7席,价格中枢明显下移,高性价比成为跑量关键,客户决策周期明显缩短。

2026年深圳居住用地计划供应仅90公顷,较2022年高峰期大降 75%,创下7年来最低值。土地政策从“增量扩张”转向“存量提质”,出让聚焦优质地块,引导市场预期从“过剩担忧”转向“稀缺价值”。

二季度新房延续“小阳春”惯性,宝中、前海、深圳湾等豪宅盘入市将带动价格上行。现房成交占比突破 50%,一批核心板块优质改善型新规产品集中入市,得房率、外立面、园林具备明显优势。

二手市场为本轮“小阳春”领头羊,3月连续四周网签环比增长,29个片区业主报价微涨。预计二季度二手房成交量将维持在月均5000套左右的健康区间,由“脉冲式回暖”转入“平稳修复”新阶段。

结语

2026年3月深圳楼市完成“小阳春”修复,新房温和回升、二手房强势领跑,市场呈现“刚需企稳、改善分化、豪宅蓄力”格局。伴随土地供应缩量提质、核心区优质新盘入市,二季度深圳楼市将保持稳健修复态势,存量房时代的置换链条与价值分化特征将愈发明显。

⚠️特别提示:本推文仅涉及月报部分核心观点。各板块成交波动详细散点图、中介渠道带看及成交走势等完整分析,详见完整版报告。

如需获取【《2026年3月深圳月报》完整版 PDF】

请转发本文链接到朋友圈(勿设置分组可见)或百人以上业内群

截图发送至本公众号后台

并留下公司、联系人、联系方式和邮箱账号

我们将统一发送至留言邮箱

出品:克而瑞深度咨询丨普睿深圳区域

版权申明:本文版权归普睿深圳区域所有,未经许可与授权,严禁转载。欢迎媒体朋友私信后台获取授权及合作。免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?