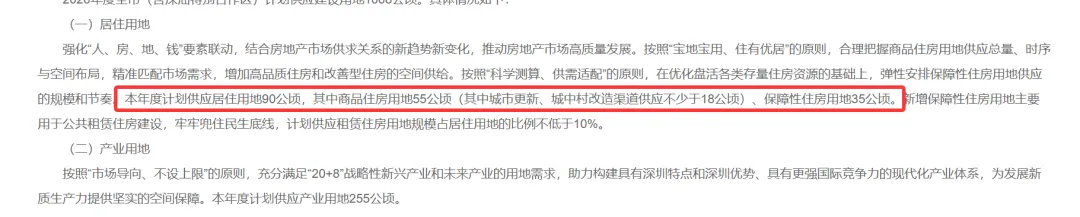

2026年2月,深圳市规划和自然资源局发布了年度建设用地供应计划。一个数字让市场哗然——居住用地仅供应90公顷。这是什么概念?相比历史高峰期的360公顷,降幅高达75%。

详细公告请查看文末:查看原文

这不是简单的数字,而是深圳城市发展逻辑的根本转变。

一、75%的降幅意味着什么

先看一组对比:

90公顷能建多少房子?按照住宅新项目新国标要求,容积率≤3.1,这里按3.1计算:

- • 总建筑面积 ≈ 900000 × 3.1 = 279万平方米

- • 按每套100㎡计算,可建新房约 2.79万套。

如果按过去高峰时期常见的容积率5.0测算:

- • 可建建筑面积约450万平方米,对应约4.5万套。

- • 容积率从5.0降至3.1后,同一块地少建约1.71万套,降幅约38%。

2.79万套是什么概念?深圳年度常住人口新增约20万人(公开统计口径),按户均2.5人折算,年度新增家庭住房需求约:20万 ÷ 2.5 = 8万套。

若按50%的新增人口具备商品住房需求估算:

- • 年度商品住房需求 ≈ 8万套 × 50% = 4万套。

该地块按新国标可提供2.79万套商品住房,即便只看这一宗供应与对应商品房需求对比,仍存在明显缺口。单从当年新增商品房需求与该地块供应量来看,并非供过于求,而是依然供不应求。

二、产业优先的深圳逻辑

更值得关注的是供地结构。

2026年计划中,产业用地约270公顷,是居住用地的3倍。这在深圳历史上极为罕见。

深圳在释放什么信号?

第一,产业第一。土地优先保障实体经济,特别是战略性新兴产业。

第二,控人策略。通过住房供应调节人口结构,吸引高端人才。

第三,城市转型。从"世界工厂"向"创新之都"升级。

产业用地碾压居住用地的格局,意味着深圳正在主动选择——要质量,不要数量。

三、房价会涨吗

这是所有人最关心的问题。

短期看,供需失衡支撑房价。供应减少75%,需求没有同步下降,价格自然有支撑。3月深圳楼市已经出现"小阳春",新房二手房成交量双涨,但价格基本企稳。

但分化会更加严重。

核心区(南山、福田、前海)供应稀缺,价格坚挺。远郊区(坪山、光明、大鹏)供应相对充足,价格承压。学区房在政策调整下,溢价逐步回归理性。

四、普通人该如何应对

面对供地锐减,不同人群策略不同。

刚需群体:有能力就上车

供地减少意味着未来新房供应持续收缩,二手房将成为市场主力。现在不买,以后可能只能买更贵、更旧的二手房。

但注意三点:避开远郊大盘,流动性差;优先地铁沿线,通勤是硬需求;关注学区政策变化,避免高位接盘。

改善群体:现在是窗口期

"卖旧买新"的逻辑依然成立。但供地减少后,新房选择会越来越少,好地段的新房更是稀缺资源。

如果手里有老破小,趁现在市场活跃,果断置换到核心区或近郊地铁盘。

投资群体:谨慎乐观

深圳房产长期看依然有支撑,但暴利时代已经过去。关注几个方向:前海(政策红利持续释放)、西丽(大学城+高铁新城双重概念)、宝中(前海扩容直接受益)。

避开供应过剩的远郊板块,宁要核心区的老破小,不要远郊的大新房。

供地减少75%,不是深圳不欢迎你了,是深圳要筛选谁更值得留下来。

对于真正想扎根深圳的人来说,这或许是个好消息——城市在升级,留下来的人将享受更好的公共服务和产业机会。但对于投机者来说,深圳的大门正在慢慢关上。

房子是用来住的,不是用来炒的。深圳在用实际行动诠释这句话。

数据来源:深圳市规划和自然资源局

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?