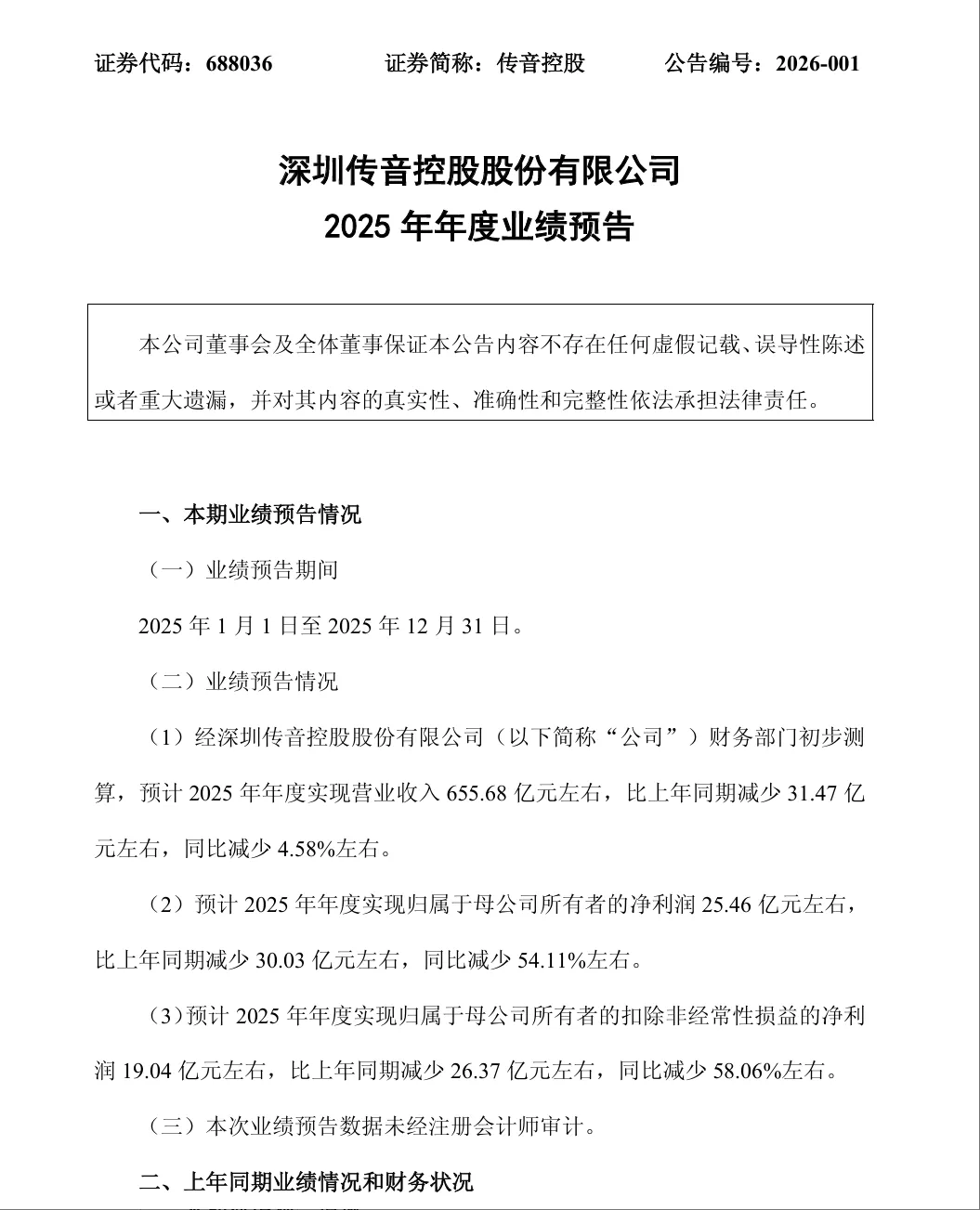

2026年的初春,传音控股交出了一份让市场哗然的成绩单:营收655.68亿元,同比微降4.58%;归母净利润却从上一年的55.49亿元骤降至25.46亿元,蒸发整整30亿,跌幅54.11%。

这是这家“非洲手机之王”2019年登陆科创板以来,首次出现年度净利润腰斩。更耐人寻味的是,就在腰斩的前一年,它刚刚站上全球手机出货量第三的巅峰,以2亿部的年销量将诸多老牌巨头甩在身后。

从全球第三到净利腰斩——这不是一条平滑下滑的曲线,而是一道陡峭的断崖。这道断崖将传音的历史斩为两段:前一段是二十年“农村包围城市”的逆袭传奇,后一段是红利见顶、群狼环伺的生存鏖战。而那道名为“30亿”的裂谷,恰好暴露出这家隐形冠军最真实的成色与最脆弱的命门。

王座之下,已是围城

理解传音的利润腰斩,必须回到那个“全球第三”的含金量上。

2024年,传音首次冲进全球手机出货量前三。那是这家深圳公司的高光时刻:非洲市占率突破40%,巴基斯坦超40%,孟加拉逼近30%,新兴市场版图从黑非洲一路延伸到南亚、拉美、中东。在拉各斯的街头、达卡的市集、内罗毕的马路牙子上,TECNO与itel的蓝绿招牌像毛细血管一样蔓延。那一年,市场用“非洲小华为”来形容这家不走寻常路的出海巨头。

然而,峰值往往也是拐点。从2024年第二季度起,传音的净利润已连续七个季度同比下滑。到2025年一季度,归母净利润跌幅已逼近七成。表面的份额坚挺之下,盈利根基正在加速松动。

这让人想起一个经典的商业寓言:当你在平原上跑得太快,往往察觉不到自己正在靠近悬崖。

传音的“全球第三”本质上是一种数量霸权而非价值霸权。它卖的是均价仅300余元的手机,最贵的折叠屏折合人民币不过4000元,而国内同配置产品多在6000元以上。这种极致性价比构筑的护城河,在顺风顺水时足以屏蔽绝大多数对手,因为它根本不留利润空间——但反过来,当成本端出现剧烈波动时,它也毫无缓冲余地。

2025年的存储芯片“超级牛市”正是那根刺穿护城河的矛。Counterpoint Research数据显示,当年DRAM与NAND闪存价格飙升超40%,存储成本在中低端手机物料清单中的占比突破20%。瑞银测算,低端手机需提价17%才能完全对冲成本压力。但在尼日利亚、肯尼亚、孟加拉国这些极度价格敏感的市场,17%的涨幅无异于将市场份额拱手送人。

传音选择了“内吞”。它将数百亿营收中本就不厚的利润,拱手让给了三星、SK海力士们。这是30亿消失的第一道出口。

但这远不是全部。如果说存储涨价是天灾,那么市场份额保卫战则是典型的人祸——或者更准确地说,是任何蓝海市场走向红海的必然代价。

小米在非洲的出货量连续三个季度保持30%以上增速,荣耀更以超过150%的同比增幅凶猛扑来。OPPO在北非巩固枢纽,真我(realme)在拉美侧翼袭扰。这些对手带着更成熟的供应链、更充裕的研发预算,以及在中国市场血海中淬炼出的渠道战法,在传音经营了近二十年的“后院”打起了价格战。

传音的防守代价高昂。财报显示,其销售费用从2023年上半年的16.87亿元激增至2024年同期的24.07亿元,增幅42.61%;2025年上半年仍维持在24.25亿元的高位。这是一场持续“放血”的消耗战:每一分市场份额的坚守,都以数倍于过去的营销投入为代价。

更要命的是,传音赖以起家的高毛利功能机业务正以不可逆的速度萎缩。2025年上半年,功能机收入占比已骤降至5.86%,而毛利率更薄的中低端智能机占比高达83.87%。这是典型的“卖得越多,赚得越少”——智能机替代功能机的数字化红利,恰恰是传音利润率的慢性毒药。

于是我们看到了一幅矛盾的图景:传音依然是非洲之王,季度出货量还能突破千万台,份额甚至从47%回升到51%。但这份王者尊严,是用比过去多出40%的营销费用、被存储芯片抽走的20%成本、以及每年萎缩10个百分点的功能机毛利换来的。全球第三的光环下,净利润率从长期维持的8%腰斩至不足4%。

这不是一次普通的业绩波动。这是传音商业模式遭遇结构性压力的总爆发。

护城河之外,没有避风港

传音的故事从来不是一个技术领先的故事,而是一个环境适配的故事。

它的核心竞争力从未是芯片制程、操作系统或专利壁垒,而是“把功能机做到极致、把智能机做到够用、把渠道铺到对手不愿去的地方”。深肤色影像算法、四卡四待、超大音量扬声器、防汗防尘涂层——这些看似不起眼的微创新,每一处都精准戳中非洲市场的真实痛点。

这套打法在非洲屡试不爽,在孟加拉、巴基斯坦同样奏效。传音一度以为它找到了新兴市场的通关密码:用本地化微创新建立先发优势,用极致性价比构筑规模壁垒,用渠道密度封锁对手进入路径。2019年上市后四年,营收从253亿跃升至超600亿,年复合增长率超过30%。那时的传音,相信自己正在书写中国出海企业最独特的篇章。

但2025年的利润腰斩戳破了一个幻觉:护城河只有在对手不想进攻时才有效。

当全球手机市场整体陷入存量博弈,当苹果在高端疲软、三星在中端承压、华为在国内收复失地,非洲和南亚不再是巨头们可有可无的“边缘市场”,而是必须拿下的增量粮仓。小米把印度血战的经验搬运到非洲,荣耀用线上引爆线下的打法渗透南非,OPPO在埃及建立北非枢纽——它们不是来抢传音的残羹,而是来瓜分同一块蛋糕。

传音的防御姿态因此变得极其被动。它从非洲的“孤独收割者”变成了“疲惫的阵地指挥官”。招股书数据显示,2025年上半年,传音在非洲的手机业务营收从101亿元降至96.51亿元,同比下降4.45%;在新兴亚太从129.41亿元降至104.1亿元,跌幅近20%;在中东欧更是从22.54亿元骤减至9.11亿元,暴跌近六成。

更隐蔽的危机来自品牌认知的悄然松动。谷歌趋势显示,在南非市场,过去五年“TECNO”的搜索热度是一条平缓的直线,而“小米”自2023年起急剧攀升,“荣耀”的热度也稳定维持在传音之上。当用户搜索“TECNO”时,关联联想中诺基亚、三星等竞品的出现频率正在上升。

这是一个危险信号:传音在部分关键市场不仅未能激发新一代消费者的主动关注,其品牌心智份额甚至在被对手分流。换句话说,传音依然是非洲销量第一,但非洲年轻人正越来越好奇“第一之外还有什么”。当好奇心转化为购买行为,传音的份额护城河就会出现真正的裂缝。

Omdia的预测给这道裂缝补上了冷峻的注脚:2026年非洲智能手机市场可能下滑6%,受元器件成本、货币疲软、通胀压力影响,80-150美元价位段将承受最大冲击。而这恰恰是传音基本盘的核心腹地。

这意味着,传音面临的不是一场周期性寒流,而是一个结构性拐点。它过去二十年赖以成功的所有要素——低价、渠道、先发——都在边际效用递减。防守的成本越来越高,进攻的空间越来越窄,而新对手的速度却越来越快。

故事与旧遗产的赛跑

面对失血的手机主业,传音的掌舵者竺兆江做了一个大胆的决定:不再死守单一赛道,而是将筹码押向两个完全陌生的战场——储能与电动两轮车。

2025年,传音拟通过港股IPO募资20亿元,强攻新能源赛道。它复制了手机业务的多品牌矩阵:itel Energy面向大众家庭储能,DYQUE Energy定位高端户用储能;Revoo面向个人出行,Tank与Volt瞄准商用运营。产品线从混合逆变器、锂电池到户用储能系统,再到电动摩托车、电助力单车,几乎覆盖了非洲“弱基础设施刚需”的所有维度。

这套打法看上去非常“传音”:瞄准被巨头忽视的痛点,用极致性价比切入,靠渠道网络快速铺货。它在非洲拥有超过2000个销售网点,售后服务体系覆盖整个大陆,主品牌累积的信任度可以直接转化为新业务的信用背书。2025年上半年,包含储能在内的“物联网及其他产品”收入已达25.68亿元,占总营收比例8.8%,较去年同期的6.3%有所提升。

但挑战也极其严峻。

储能与两轮电动车是典型的重资产、长周期、强政策依赖行业,与手机“快周转、轻资产、渠道驱动”的基因截然不同。传音需要自建供应链、管理库存、应对本地化生产政策,还要与本田、雅马哈等传统巨头以及Ampersand等本土换电运营商正面竞争。更重要的是,这两大赛道需要长期、耐心的资本投入,而传音的主营业务利润正在加速失血——2025年上半年,其智能机营收同比下降约17%,功能机营收降幅达35%。新业务8.8%的占比,尚不足以对冲主业下滑的斜率。

这构成了传音转型期最残酷的节奏错配:防守需要钱,进攻更需要钱,但赚钱的生意正在变得不赚钱。

与此同时,另一场技术硬仗也在逼近。AI手机时代正强行拉高行业门槛,非洲年轻人开始向往搭载大模型的折叠屏。传音在业绩沟通会上展示了旗下AI手机的一键问屏、AI搜索、通话摘要等功能。但在研发投入占比长期不足5%、绝对值仅为头部厂商几分之一的背景下,这场AI转型更像是一次决定命运的“补课”。

传音没有崩盘。它依然是非洲无可争议的王者,全球新兴市场销量第一的霸主,年出货量依然维持在两亿部的量级。它的渠道网络、本地化经验、供应链成本控制能力,依然是绝大多数出海企业难以企及的资产。

但30亿利润蒸发是一个足够沉重的隐喻:过去那个依靠市场空白和先发优势的“红利时代”已经结束了。传音必须完成从“非洲手机之王”向“新兴市场平台型公司”的身份跨越。手机、储能、电动车,只是不同阶段、不同场景下的载体。它真正的考验,不是能否再造一个手机神话,而是能否将二十年积累的本地化能力,抽象成可复制的商业方法论,移植到更多“难而正确”的赛道。

这是传音的成人礼。

在商业世界里,没有永固的护城河,只有不断自我革命的组织。竺兆江和他的团队曾在非洲证明了自己是绝佳的“市场拓荒者”。如今,他们需要证明自己能成为合格的“生态构建者”。否则,2025年消失的这30亿利润,不会是一次意外触底的阵痛,而将是一轮漫长衰退的序曲。

非洲依然需要传音,但它需要的或许不再只是那个卖低价手机的传音。而传音能否给出新的答案,将决定三十年后的人们回望这家企业时,会把它视为一个时代的传奇,还是一声曾经响亮的叹息。