从2520万元的拍卖成交,到顺德农商银行一年吞并6家村镇银行,这场并购潮的背后,是中国银行业正在经历的深刻变革。

文/财经观察者

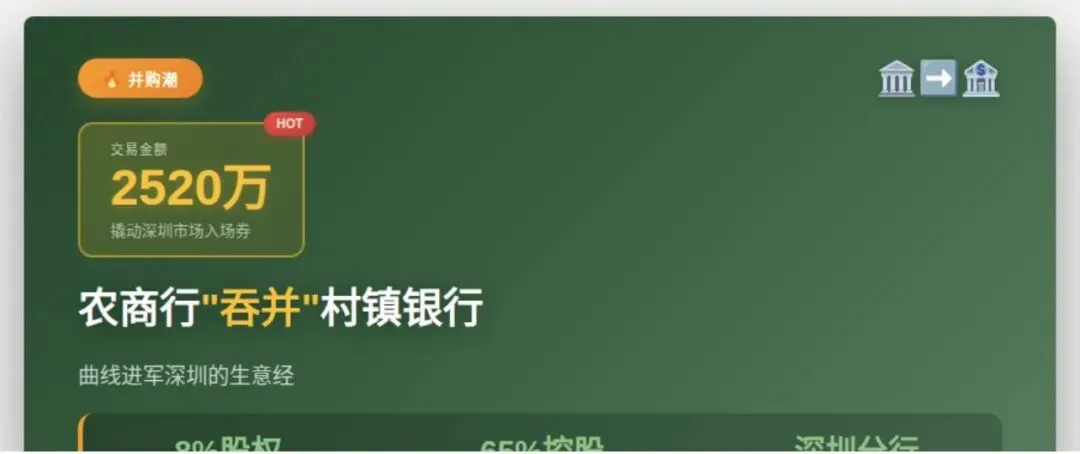

当广州农商银行用2520万元拍下深圳坪山珠江村镇银行8%股权时,这笔看似普通的交易,实则揭开了一场席卷全国的银行业重组大幕。

更引人注目的是,顺德农商银行已经完成了对深圳龙华新华村镇银行100%股权的收购,成为首家通过吞并村镇银行进入深圳的农商行。

这场从珠三角蔓延开来的收购潮背后,隐藏着中国银行业怎样的生存逻辑?

一、进军深圳的“曲线救国”

对于广东省内的农商行来说,深圳是一块令人垂涎的市场——GDP超3.5万亿,人均可支配收入位居全国前列,金融需求旺盛。

但问题在于:如何进入?

传统路径是申请设立分行,但审批周期长、门槛高、不确定性大。更关键的是,在深圳这样的金融重镇,想要从零开始建立客户基础、打造品牌影响力,需要投入巨大的时间和资金成本。

于是,一条“曲线救国”的路径浮现:收购村镇银行,然后吸收合并,将其转化为自身的分支机构。

这个路径的优势显而易见:

第一,合规便捷。 监管部门鼓励农商行吸收合并村镇银行,审批相对顺畅。广州农商银行和顺德农商银行都在极短时间内拿到批文。

第二,成本可控。 广州农商银行收购深圳坪山珠江村镇银行65%股权的预计成本约2.05亿元,相比从零开始建设一家分行,这个代价并不高。

第三,现成资源。 村镇银行虽小,但网点、客户、员工都是现成的,收购后可以直接运营,省去了开荒期的艰辛。

二、被“吞并”的村镇银行们

将视角转向被收购方,会发现村镇银行正集体陷入困境。

村镇银行的设立初衷是为了填补农村金融服务空白,解决“三农”和小微企业融资难题。从2007年首批试点至今,全国共设立了1600多家村镇银行。

但理想很丰满,现实很骨感。

第一重困境:盈利能力孱弱。

村镇银行普遍规模小、资本薄、抗风险能力差。以深圳坪山珠江村镇银行为例,按3.15亿元整体估值计算,这个规模在银行业中只能算“袖珍”。

规模小意味着议价能力弱、运营成本高、业务范围受限。很多村镇银行长期处于微利甚至亏损状态。

第二重困境:资产质量堪忧。

受制于风控能力不足、客户质量参差不齐,部分村镇银行不良率居高不下。一旦出现风险事件,小规模的资本金很快就会被消耗殆尽。

第三重困境:主发起行支持乏力。

很多村镇银行的主发起行是大型商业银行,它们当年设立村镇银行更多是出于政策考量或战略布局,但在实际运营中投入的资源和精力有限。

当村镇银行遇到困难时,主发起行往往采取“甩包袱”的态度,急于寻找接盘方。

深圳坪山珠江村镇银行的主发起行是广州农商银行,持股35%。此次拍卖实际上是广州农商银行在收购其他股东的股份,为吸收合并做准备。

而深圳龙华新华村镇银行的主发起行原本是安徽马鞍山农商银行等机构,它们选择整体退出,将100%股权转让给顺德农商银行。

三、2025年的并购狂潮

将镜头拉远,会发现这不是个案,而是一场席卷全国的并购重组浪潮。

仅顺德农商银行一家,2024年就吞并了6家村镇银行:

∙ 佛山高明村镇银行

∙ 佛山三水村镇银行

∙ 佛山南海村镇银行

∙ 广州番禺村镇银行

∙ 东莞常平村镇银行

∙ 江门新会村镇银行

通过这些收购,顺德农商银行迅速完成了对珠三角核心区域的布局。

这种扩张速度,如果走传统的分行审批流程,可能需要数年甚至十年时间。

从全国范围看,2024-2025年是村镇银行吸收合并的爆发期。各地农商行、城商行纷纷出手,通过并购村镇银行实现跨区域扩张。

监管部门对此持鼓励态度。2024年,金融监管总局多次表态,支持符合条件的银行机构通过并购、重组等方式优化机构布局,化解中小银行风险。

这为农商行吞并村镇银行开了绿灯。

四、1.05元/股的定价玄机

回到广州农商银行的这笔交易,有一个细节值得玩味:成交价是以“议价方式确定”,单价1.05元/股。

什么是议价方式?为何不是评估方式?

评估方式是指由专业评估机构对银行的资产、负债、盈利能力等进行全面评估,得出一个公允价值,然后在此基础上确定交易价格。

议价方式则是买卖双方协商确定价格,不需要经过严格的评估程序。

选择议价方式,通常有以下几种可能:

第一,交易双方关系密切。 广州农商银行本就是深圳坪山珠江村镇银行的主发起行和大股东,对该行的真实情况了如指掌,不需要外部评估机构介入。

第二,标的资产存在瑕疵。 如果严格评估,可能暴露出一些资产质量问题,影响交易进度。议价方式可以加快交易速度。

第三,价格已经很便宜。 1.05元/股的价格,相当于每股净资产的打折价。买方已经获得了足够的安全边际,没必要在价格上过多纠缠。

按这个价格计算,深圳坪山珠江村镇银行整体估值仅3.15亿元。对于一家位于深圳、拥有完整银行牌照的金融机构来说,这个价格可以说是“白菜价”。

五、谁是赢家?谁在买单?

这场并购潮中,各方的得失如何?

农商行:扩张版图的赢家

通过低成本收购村镇银行,农商行迅速完成跨区域布局,获得新的客户基础和市场份额。顺德农商银行通过一年时间就在珠三角建立了庞大的网络,这是最大的赢家。

村镇银行原股东:及时止损的解脱者

对于那些深陷困境的村镇银行股东来说,能够找到接盘方已属万幸。即便价格不高,也好过继续承担经营风险和可能的亏损。

村镇银行员工:不确定的前途

虽然吸收合并协议承诺“承接员工”,但实际上,并购后往往伴随着裁员、降薪、岗位调整。从村镇银行到农商行分支机构,员工的身份、待遇、职业前景都可能发生变化。

当地金融消费者:服务质量的未知数

并购后的分支机构能否保持原有的服务水平?会不会因为管理链条拉长而降低服务效率?这些都是未知数。

六、并购潮之后的隐忧

在为农商行的扩张效率点赞的同时,也要看到这场并购潮背后的隐忧。

第一,消化能力的考验。

短期内吞并多家村镇银行,农商行能否有效整合资源、统一管理、控制风险?顺德农商银行一年并购6家,这对其管理能力提出了极高要求。

第二,风险的转移而非化解。

村镇银行的资产质量问题不会因为换了股东就自动消失。并购后,这些风险转移到了农商行的资产负债表上。如果处置不当,可能给农商行带来新的风险。

第三,村镇银行的原始使命渐行渐远。

设立村镇银行的初衷是服务“三农”和小微企业。当它们被并入大型农商行后,是否还能保持这种普惠金融定位?还是会被纳入农商行的整体业务体系,失去特色?

结语

从2520万元的拍卖成交,到顺德农商银行一年吞并6家村镇银行,这场并购潮的背后,是中国银行业正在经历的深刻变革。

村镇银行这个曾经承载普惠金融使命的载体,正在以另一种方式完成它的历史使命——成为农商行跨区域扩张的跳板。

对农商行来说,这是难得的扩张机遇。以极低成本获取新市场,远比从零开始建设分行要划算得多。

对村镇银行来说,被并购或许是最好的归宿。与其苦苦挣扎、深陷泥潭,不如找个好下家,让资源得到更有效的配置。

但我们也要问:当1600多家村镇银行逐渐被并购、整合、消失,当农村金融服务再次回到大型银行主导的格局,那些最初设立村镇银行想要解决的问题,是得到了解决,还是被遗忘了?

这个问题,值得每一个关心中国金融改革的人深思。

【财经观察】 你所在的地区有村镇银行被并购的案例吗?并购后的服务质量如何?欢迎在评论区分享你的观察。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?