广州宝妈们都在买的 平安岁月长安 到底是什么?你想了解的都在这~

- 2026-07-03 17:45:15

这是我的 第172篇 原创

欢迎点击上方 hello 小青 关注我

-

你好呀,先认识一下

最近忙着回复宝妈们的咨询,她们都问的是这个既能储蓄,又能报销医疗费的产品:平安岁月长安。

一了解都觉得很不错。

它刚推出的时候我就直觉它会火,因为利益可观,又是大保司出品。

事实上就是火了,销售排行榜NO.1。

现在已经上市2个月,有了超多报销案例。

昨天我写了一篇简版的介绍,可戳家有小娃的宝妈都在买岁月长安,到底有什么魔力?

下面把我的客户们问过的问题,详细列出来,应该也会是你可能想问的。

01

它的利益可观的前提在于,把医疗金用掉。

所以我们先看看医疗金相关的。

Q1

医疗金有哪些使用范围?

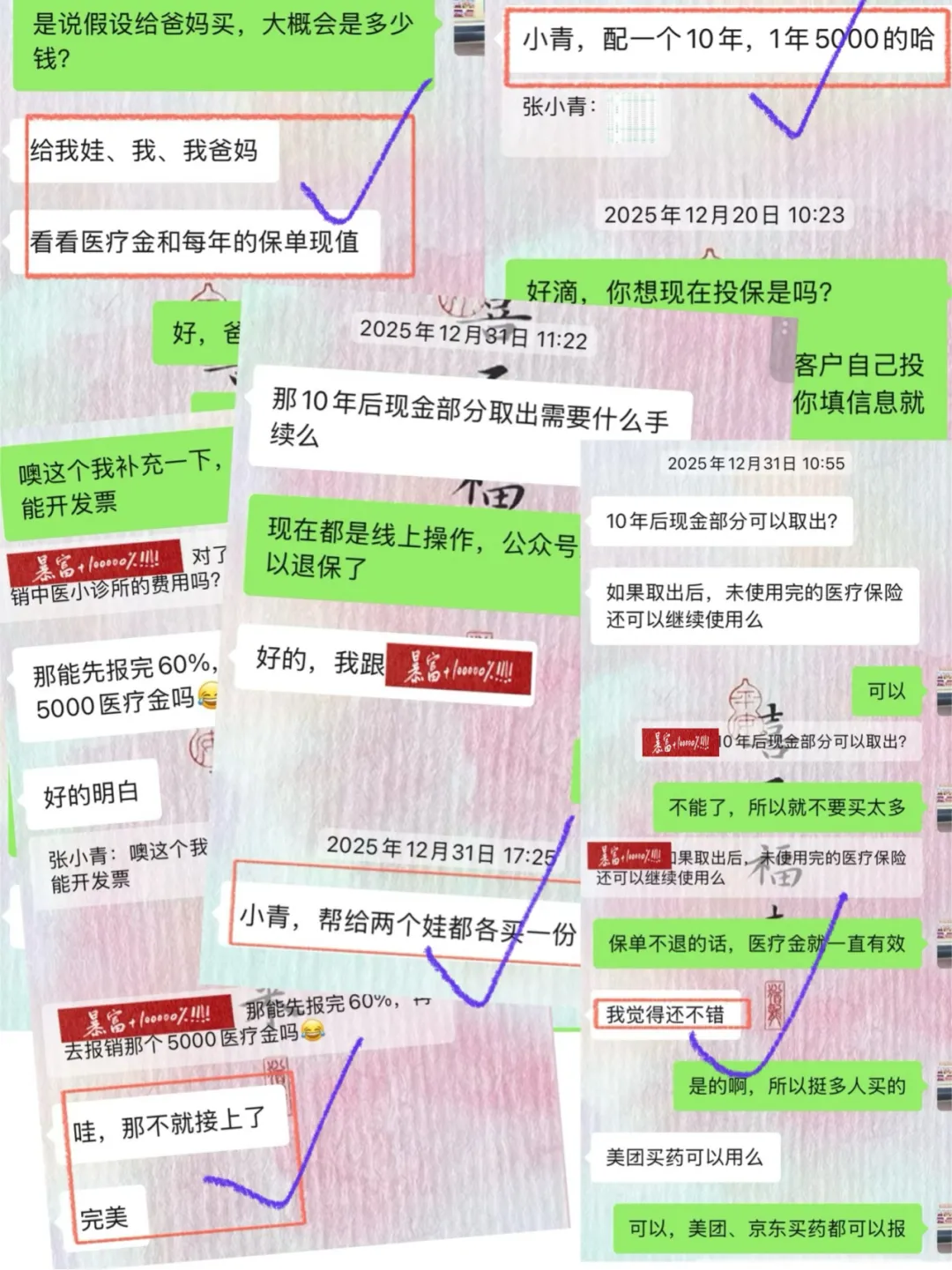

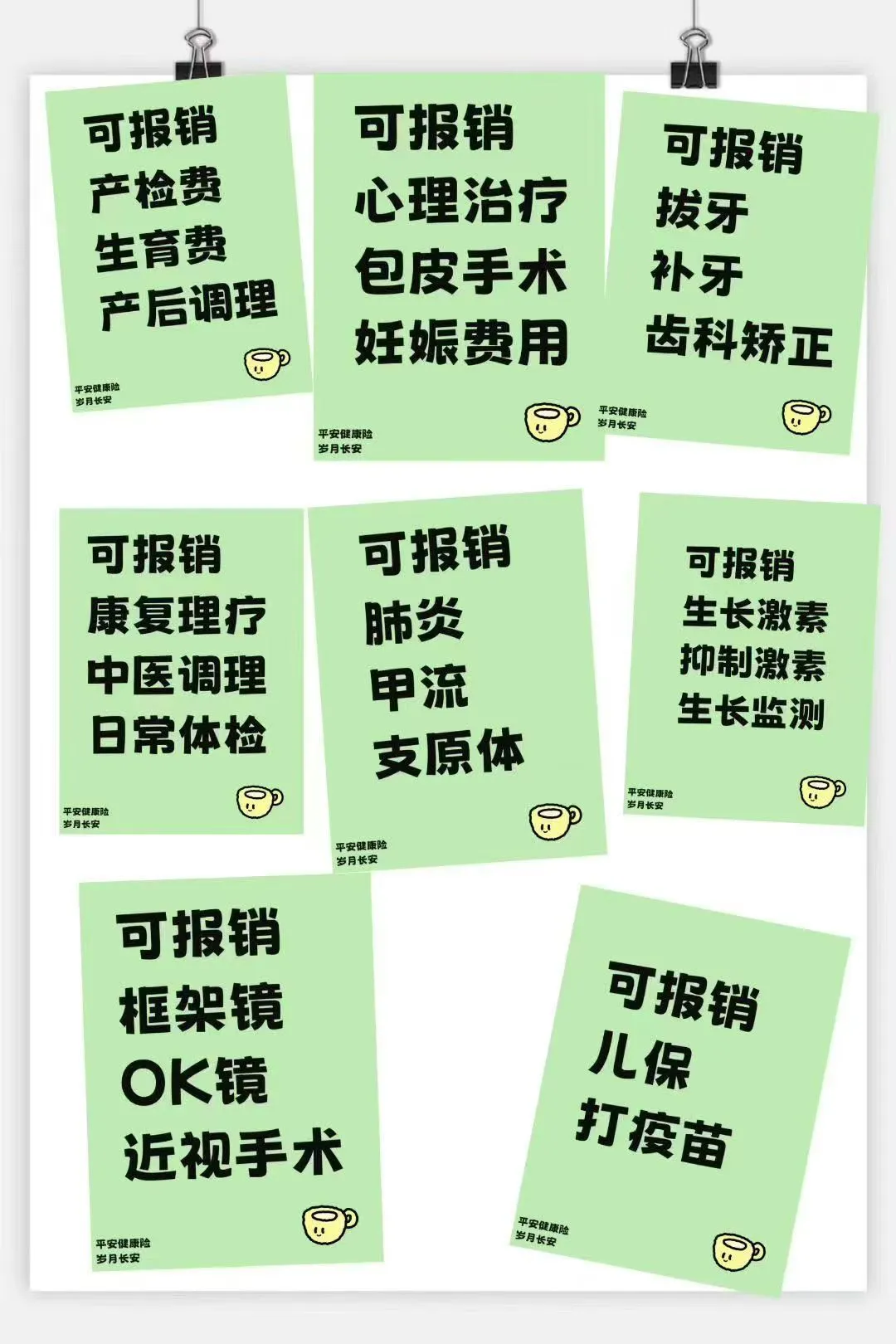

儿保、疫苗、门诊、看牙、住院、买药、体检、推拿、牙科、配眼镜、中医理疗、近视手术、包皮手术、美团/京东线上买药、公立、私立……都能报。(或者你还有未列出来的情况想问,可+我单独咨询:vickyz921)

它叫医疗金,但不是医疗险,所以不会像医疗险那样有诸多限制。

我知道你可能会疑惑为什么会这样,了解一下它的设计背景就很容易理解了。

这个产品是平安健康出的,健康险公司,想做储蓄产品,出于合规,不能叫年金险,所以它的全名后面几个字是疾病险,然后它也不能像年金险那样每年返现金,所以就以报销医疗金的形式实现返还。

说白了,其实他多想给你一笔现金啊,但是因为要合规,程序上一切都要跟健康相关。

好在,这个健康相关的范围很宽,公立私立都可,医院药店都行,线下线下都接受,也不存在等待期、既往症之类的限制。

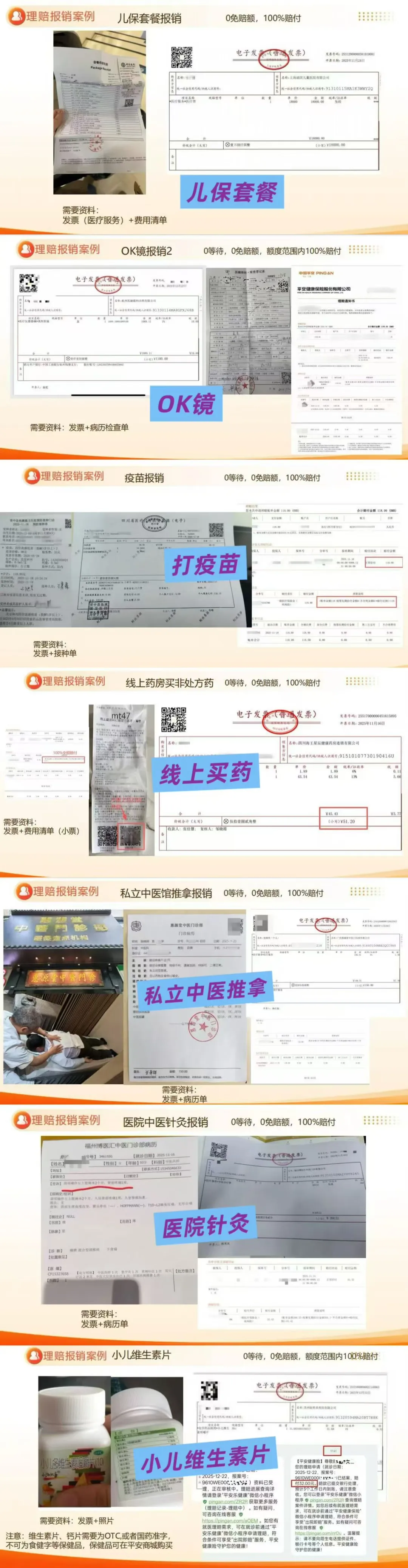

顺便,也就随意看看实际发生的报销案例。

Q2

医疗金的有效期有多久?

保单前10年,每年都有一笔医疗金。

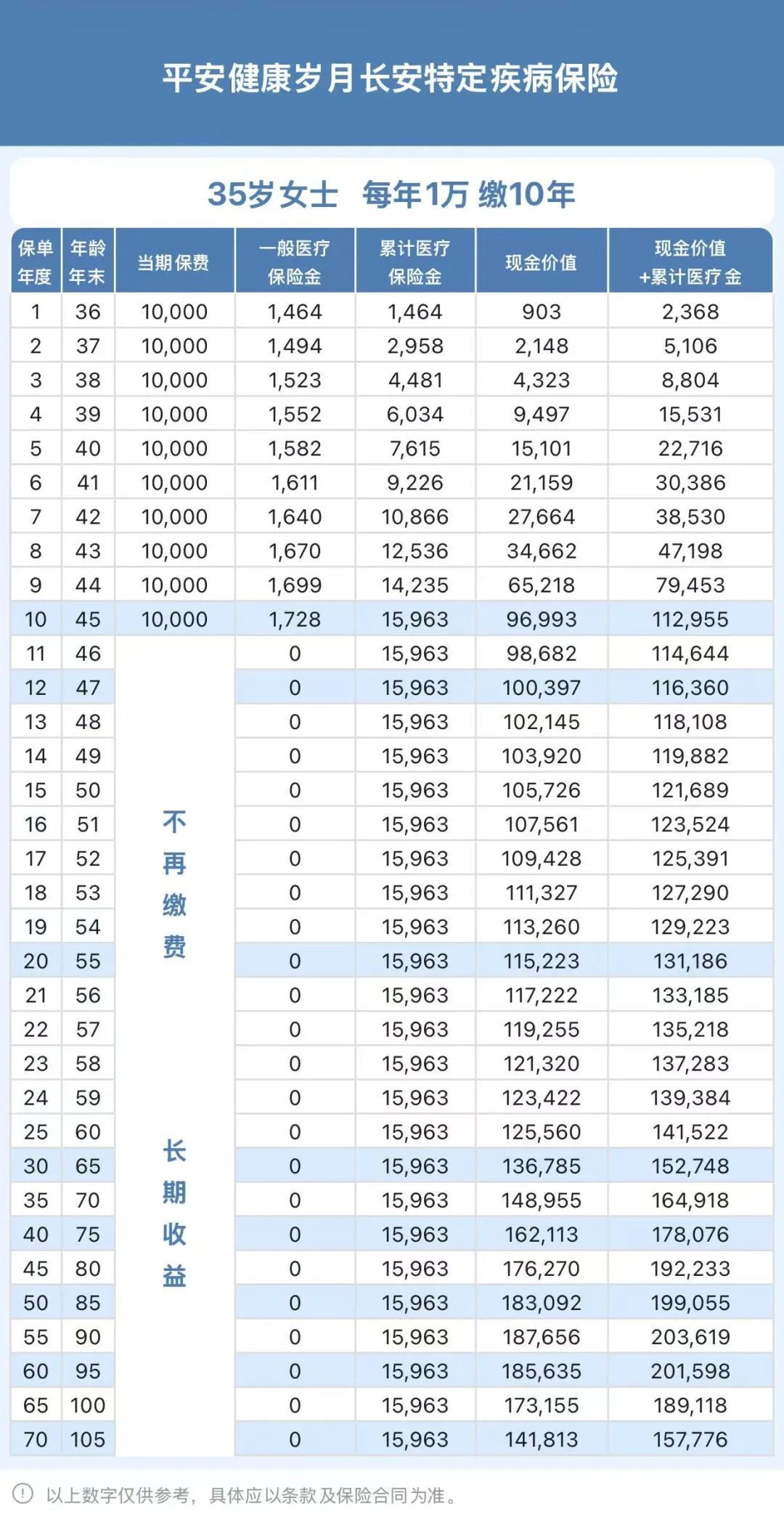

像这样,不满周岁的女宝宝,每年交5千,连续交10年,第一年可以有1345元医疗金,第二年是1372元……10年下来总的医疗金是14664。

保单生效,医疗金即可用。

这么说:投保当天娃有点积食,第二天带娃去做了个中医推拿,拿着发票就能报销了。

如果当年的医疗金用不完,可以第二年继续用,10年没用完,只要保单在,就一直有效。

所以,又再啰嗦一下,想要利益可观,前提是把医疗金用完,如果娃娃一年用个1千多就够了,那就投个5千*10年的正合适,不然交的保费多产生的医疗金多,但是浪费了呀。

Q3

医疗金谁可以用?有没有免赔额的限制?

医疗金限被保人用。

比如被保人是娃娃,那么去医院,病历、发票上得是娃娃名字的才能报销。

如果是线上买药,非处方药可以直接买,如果是本来就可以大人小孩通用的药,也是可以报销的。

如果开处方药,就也只能是被保人名字的才可以报。

没有免赔额限制,报销比例是100%。因为它就不是医疗险。

Q4

医疗金如何报销?

有一些私立医院可以直结(有直结医院的清单),这样就不需要走事后报销的流程。

就诊前一天打4008833663,跟客服人员说:XX时间要去XX医院就诊,申请直结。

如果在平安健康商城上看诊、开药,也是直结。

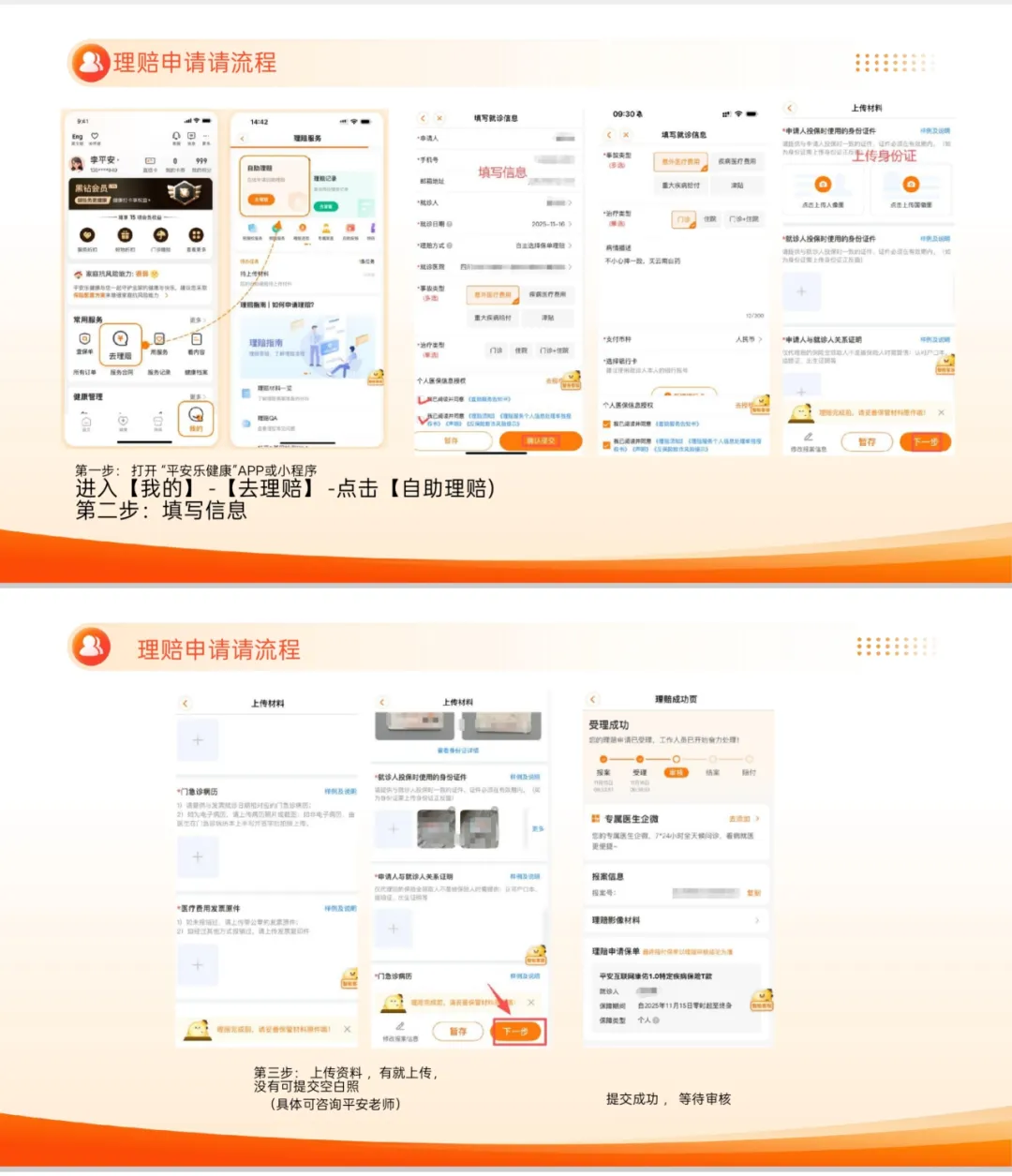

其他的,走报销流程,是在 平安乐健康 的APP或者小程序上进行:我的-去理赔-发起理赔。

报销需要的资料:

住院:费用清单+发票+病历

门诊:病历+发票

药店买药:处方药需要处方+发票,非处方药需要小票+发票

疫苗:注射清单+发票

齿科、眼科:门诊病历(如有)+清单+发票

或者你不想自助办,交给我来办。

Q5

没用完的医疗金,退保时可以拿出来吗?

不能,退保只能退回现金价值,医疗金不能拿出来。

等医疗金用完再退保就好,虽然第11年开始不再送新的医疗金了,但保单本身是有储蓄功能的,现金价值还会继续增值。

Q6

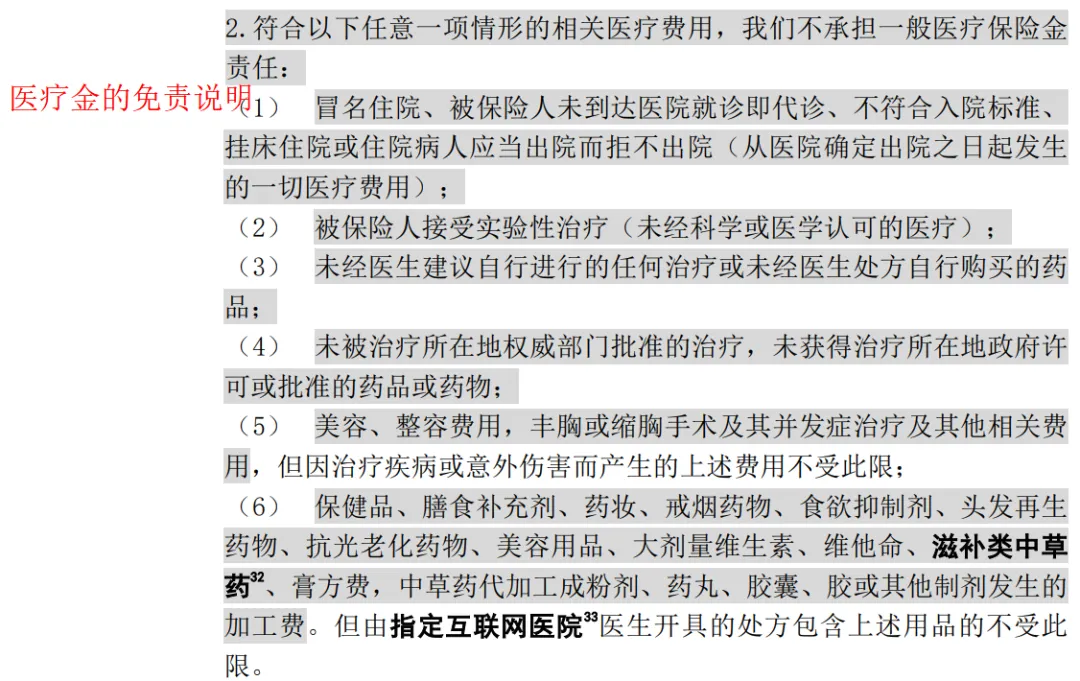

有没有医疗金不能报销的情况?

免责条款也是有的,但我们常规的为治疗产生的合理必须费用都是可以的。

不赔的主要是实验性的、没有处方的。实验性的本来也极少,没有处方本来也买不到处方药。

02

再看看不同人群作被保人分别什么情况。

先说个结论:年龄越小,越划算。

比如还是0岁女宝宝,每年交5千,连续交10年。

10年下来,累计的医疗金是14664,这时如果医疗金用完,退保还可以拿回47695,一共是62359。

等于是5万产生了6.2万的价值。

在安全确定的同类工具里,应该找不到比它更高的了吧(想想现在一年期定存才多少),具体的%可以拉到本文最底部留言区看。

再看假如是父母作被保人呢,比如60岁母亲,因为产品限制这个年龄不能再缴10年了,所以一次性交10万看看。

第一年得医疗金883,10年下来累计9625,累计医疗金+退保金,一共105199,等于是10年增值了5199元。

不过长辈作被保人的优势在于,用到增值服务的概率高。

它有门诊协助、就医陪诊、120种重疾国内书面二诊、肿瘤多学科会诊咨询、住院协助、住院探视、7天住院陪护、出院交通安排、北大医疗康复随访。这些也是价值。

最后看看假如给自己投(人到中年真不容易,孩子、老人都排在前面)。

35岁女性,假如想每年有1千多的医疗金,那么10年交的话每年是交10万。

10年累计下来,10万产生11.29万的价值。

总之是确实给娃娃买就是更划算,给自己或者长辈买,图的主要是增值服务。

03

作为一款保险产品,除了报销医疗费和储蓄的功能之外,当然也还是有其他保障的。

保10种特定疾病

严重脑中风后遗症

严重阿尔茨海默病

多个肢体缺失

严重脑损伤

严重脑炎后遗症或严重脑膜炎后遗症

严重原发性帕金森病

双目失明

严重特发性肺动脉高压

瘫痪

严重运动神经元病

如果是80岁前确诊,按 120%已交保费 vs 确诊时的现价 ,二者取大赔。

如果是80岁后确诊,按 120%已交保费 vs 确诊时的现价 vs 基本保额 ,三者取大赔。

保身故

按 身故时的已交保费 vs 身故时的现价 二者取大赔。

特定疾病理赔和身故理赔不可兼得,只赔其一。

说到这,突然想感慨一下前2种疾病真的好常见。

以前996上班时还没觉得,自由职业之后,多了白天在小区出现的机会,于是看到了许多坐着轮椅被推出来晒太阳的邻居。

有的也并不是很大年龄,像我住的楼栋就有一位才50出头的大哥,以前见到都是健步如飞,去年初突然需要辅助工具才能缓慢走动了,人暴瘦了好多,经常在电梯或者大堂碰到,帮他按电梯、开门,我还鼓励过他比以前状态好一些了。

当然希望所有人都健康平安,但活着又总还是得面对现实,确定将来能有的一笔备用金,总归是有必要的。

04

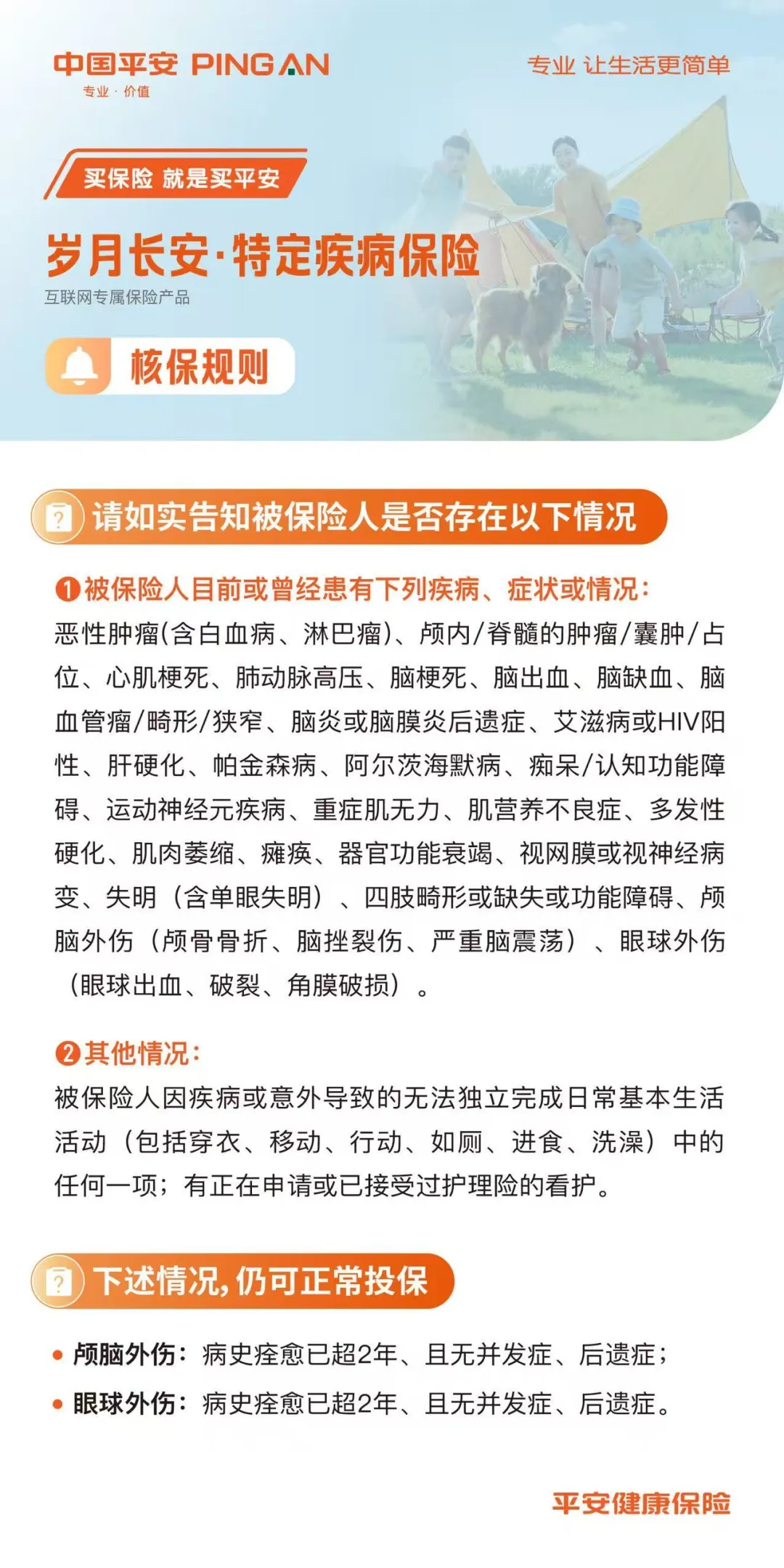

毕竟也是个疾病险,所以它也还是有健康告知的。

问卷很宽松,多数是年纪大了可能出现的问题,如果想给长辈买又被问到的话,别硬买。

前面举例给娃来个5千*10年的是符合多数家庭的,它也还有其他的交费年期:趸交、3、5、10 年交都可。

保费的门槛是5千起步,比如你觉得年交5千对应的医疗金可能不太够,1万的又用不完,那也可以年交6千、8千这样。

这是一款互联网产品,全国都可投哈,看完有兴趣,加我 vickyz921 拿你的专属利益表,暗号 “岁月长安”。

联系我

保险咨询、家庭保障资产规划、养老规划、子女教育金规划,或者想要体验保险经纪职业,欢迎联系我~

添加微信(13929537967)请备注来意,否则我不会通过。

往期参考

【关于我】

【非亲属关系】

42岁大龄单身、身体欠佳的她,用“朋友受益人”的寿险方案,把父母的晚年托付得明明白白

合伙创业怕股东出意外?这对合伙人的安全感密码:互投500万寿险

【寿险】

【养老】

当说起养老规划的时候,你有没有认真地算过到底每个月需要多少钱?

【医疗险】

体检后指标异常,可以看这3款免健告的医疗险:众民保、平安人生、复星联合超越保

无需健康告知、保证续保10年,复星联合超越保无忧版长期住院医疗保险(费率可调)

【储蓄】

30 岁单身姑娘有多清醒?保险配齐还做婚前隔离,这远见我服了

【宝宝】

【理赔】

从ICU医疗费到200万身故金:3个大额理赔案例背后,4个你必须知道的知识点

【退税】

别因房贷填错补高额滞纳金,个税7大专项扣除易错点,年底确认前必看

【科普】

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 东莞东城生益科技招正式工,转正后综合底薪3300+加班费+伙食补贴+夜班补贴,包吃包住,五险一金齐全,综合月薪5500~9000

- 广州湖景豪宅,满足你的隐世之情!

- 《绩效核能》广州站——四天三夜全面解决全员薪酬绩效设计问题!

- 又有深圳货代疑似暴雷!物流超50天未更新

- 创业去:广东省东莞市虎门镇服装名镇之都开服装厂服饰制衣加工厂,汇聚地:广东省虎门镇服装名镇之都世界工厂名誉称号,服装加工厂

- 2026广州股权变更保姆级指南!股权变更需要交哪些税?附资料+流程+注意事项,一文看懂

- 东莞市麻涌镇四级调研员黄伟雄主动投案,涉嫌严重违纪违法

- 大湾区近年来新增多所高水平大学,集中在广州、深圳等核心城市

- 站内招聘 | 东莞市南城英域成外语培训中心有限公司

- 【深师圳教】深圳市大唐明升2026校园宣讲会邀您共赴教育之约!