最近深圳那张每月领 50 万的养老保单上了热搜,看评论区,那真是“群情激愤”啊!

这个话题属于我的保险领域,纠结要不要发声写点东西

是选迎合大众情绪的 “政治正确”,一起喷保险公司?

还是选尊重规律的讨论 “现实可行”?

考虑再三,还是选择回归理性现实吧(尽管这样可能会被人喷站队保险公司)

先把结论撂在这,我不怕打脸:

第一,这保单100%是当年写错了;

第二,这事的结局早就注定 —— 保险公司赢不了官司,客户也拿不到终身每月 50 万,最后99.99%是庭外和解。

甚至客户自己起诉的时候,大概率也猜到这个结果了。但起诉这步必须走,不走就没和解的由头,不走保险公司内部连“特殊赔付”的流程都批不下来。在大公司待过的朋友,应该懂我这话的意思~

先说说,为什么我敢笃定是笔误?

道理特别简单,不用讲大道理。

这款保险当年不可能只卖了这一份吧?全公司同款保单一拉,是不是只有这一张写了 “每月 50 万”,一查就明明白白。网上还有人说,客户的妻子也买了同一款,拿出来一对,真实约定是什么,立刻见分晓。

我再给你算笔最实在的账,你就懂了。

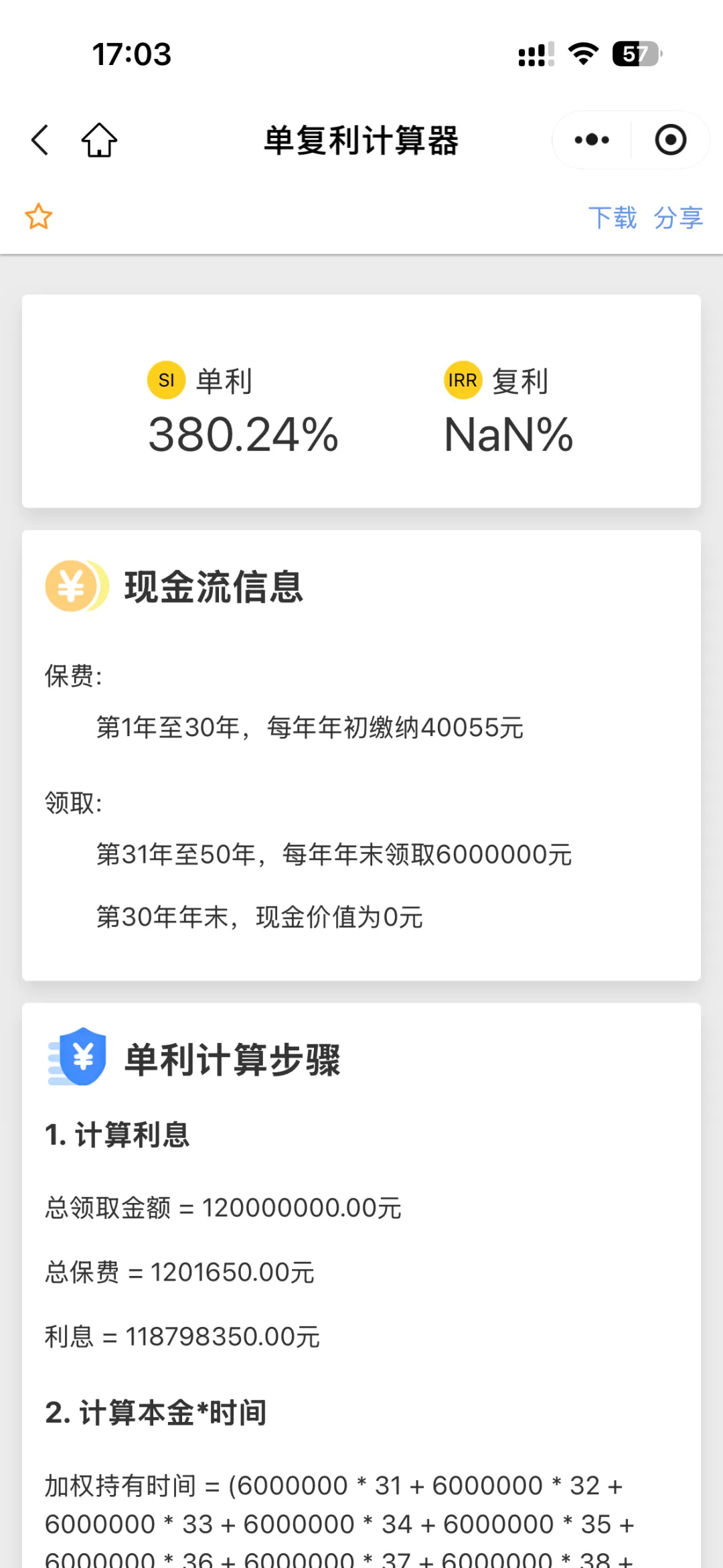

每年交 4000 多,交 30 年,累计保费也就 12 万左右。如果是到期一次性领 50 万,收益型怎么样?

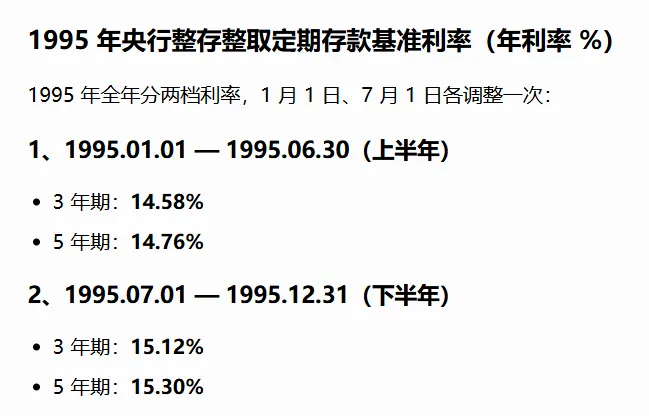

你掰着指头算:这笔钱是分 30 年慢慢交的,头一年的4000多放了 30 年,但最后一年的钱只放了 1 年。用“单利复利计算器”可以算出来,这份保单的收益性折成年化单利大概是 20%,如果算复利,差不多 8%。放到现在看很高,

但你别忘了那是 1995 年,当年 5 年期银行定存利率就有 14%,是建国以来的利率最高峰。在那个高息年代,设计出 8% 复利的年金险,完全符合时代背景,一点不离谱。

可要是真按 “每月 50 万” 算呢?一年就是 600 万,哪怕只领到 80 岁,领 20 年就是 1.2 个亿。12 万保费换 1.2 亿赔付,折算年化单利 380% 都打不住,这已经不是保险了,这是中彩票。正常的商业产品,根本不可能有这种设计。

当然肯定有人杠:我当年拿这钱买房子、买蓝筹股,赚得比 50 万多了去了。这话没错,但咱就事论事。谁也没有前后眼,1995 年没人能料到中国后面 30 年能发展成这样。拿今天的结果倒推当年的选择,没意义。

再说说,为什么我断定最后一定是和解?

核心就一句话:法律上客户稳赢,但现实里不能这么判。

从法律上讲,这事没任何争议。

白纸黑字盖了公章的保单,写得明明白白 “按月领取 50 万”;而且合同签了整整 30 年,法律给保险公司的、以 “写错了” 为由反悔的最长期限只有 5 年,早就过期作废了。真死磕法律条文,保险公司一点赢面都没有。

但法院绝对不会轻易判客户全赢,不会真让保险公司终身每月付 50 万。不是偏袒保险公司,也不是怕它赔不起,是这个口子一开,后果收不住。今天你写错了每月 50 万,就得按 50 万赔;明天别人保单多写个零,是不是也得按错的来?整个保险行业的合同规则、精算逻辑全乱套,最后买单的还是所有投保人。

所以,法院一定会优先推双方和解,这是成本最低、后遗症最小的解法。那和解会怎么赔?首月 50 万已经给了,保险公司作为过错方,肯定还要再补一笔。不会到上亿那么夸张,但一定会比一次性 50 万多不少,算是给客户的补偿、给自己的错误买单。说白了,就是用一笔双方都能接受的钱,把这事彻底了了。

所以你看,很多事不是非黑即白。不是法律不对,也不是契约精神没用,是现实运行有它自己的逻辑。在 “绝对的法律正确” 和 “可行的现实结果” 之间,最后走向的,一定是后者。

换做是你,你是要坚持每月 50 万的纸面权利,还是接受一笔合理的和解金落袋为安?可以聊聊你的看法。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?