一个注定被书写在A股历史上的荒诞场景正在同步上演。

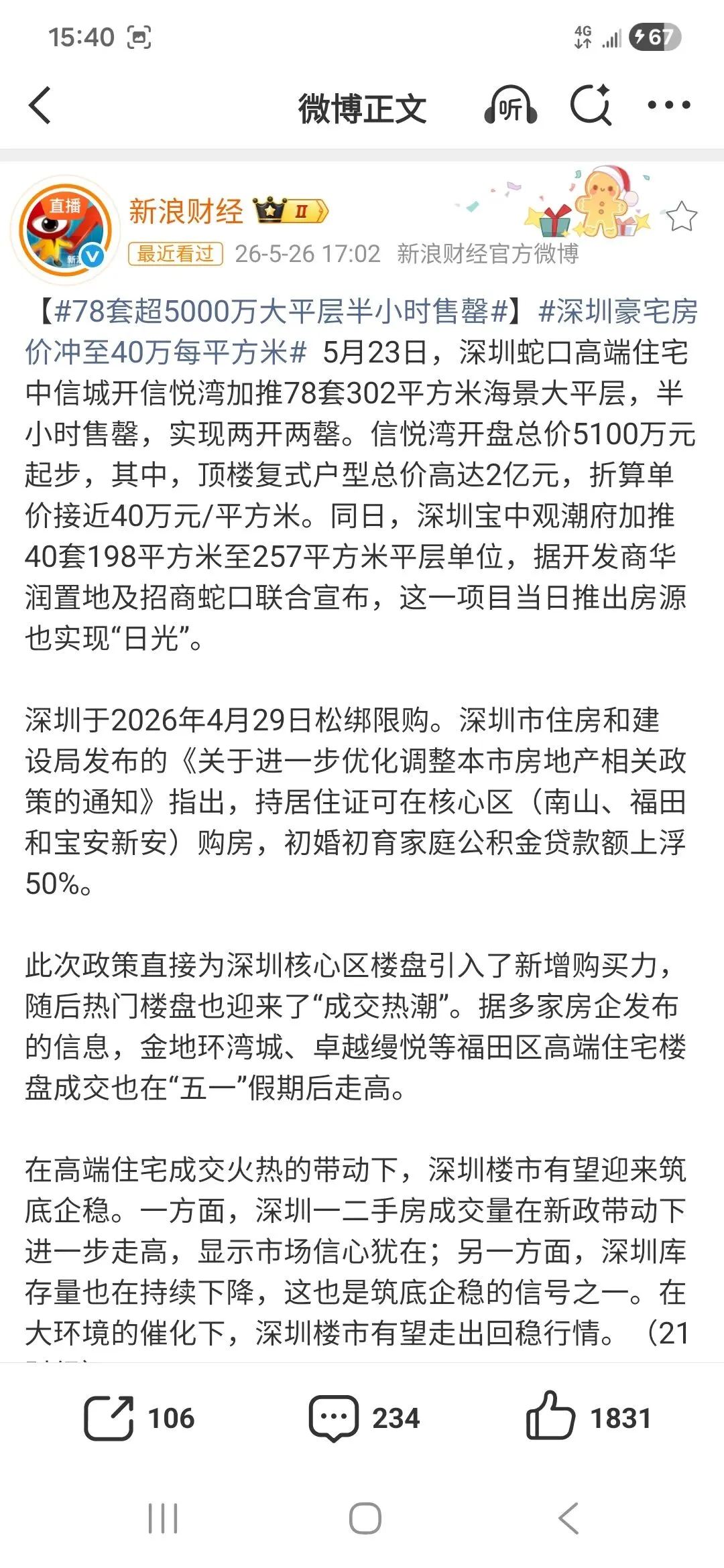

5月23日,深圳蛇口,78套302平方米海景大平层半小时售罄,总价5100万元起步,顶楼复式折算单价逼近40万元/平方米。同日,杭州滨江望天际项目设下最高8000万元的验资门槛,看房仍需排队一小时,一套房源引来27组客户摇号争抢。那是无数中国家庭几代人辗转腾挪都够不到的准入门槛,却在短短半小时内被一抢而空。

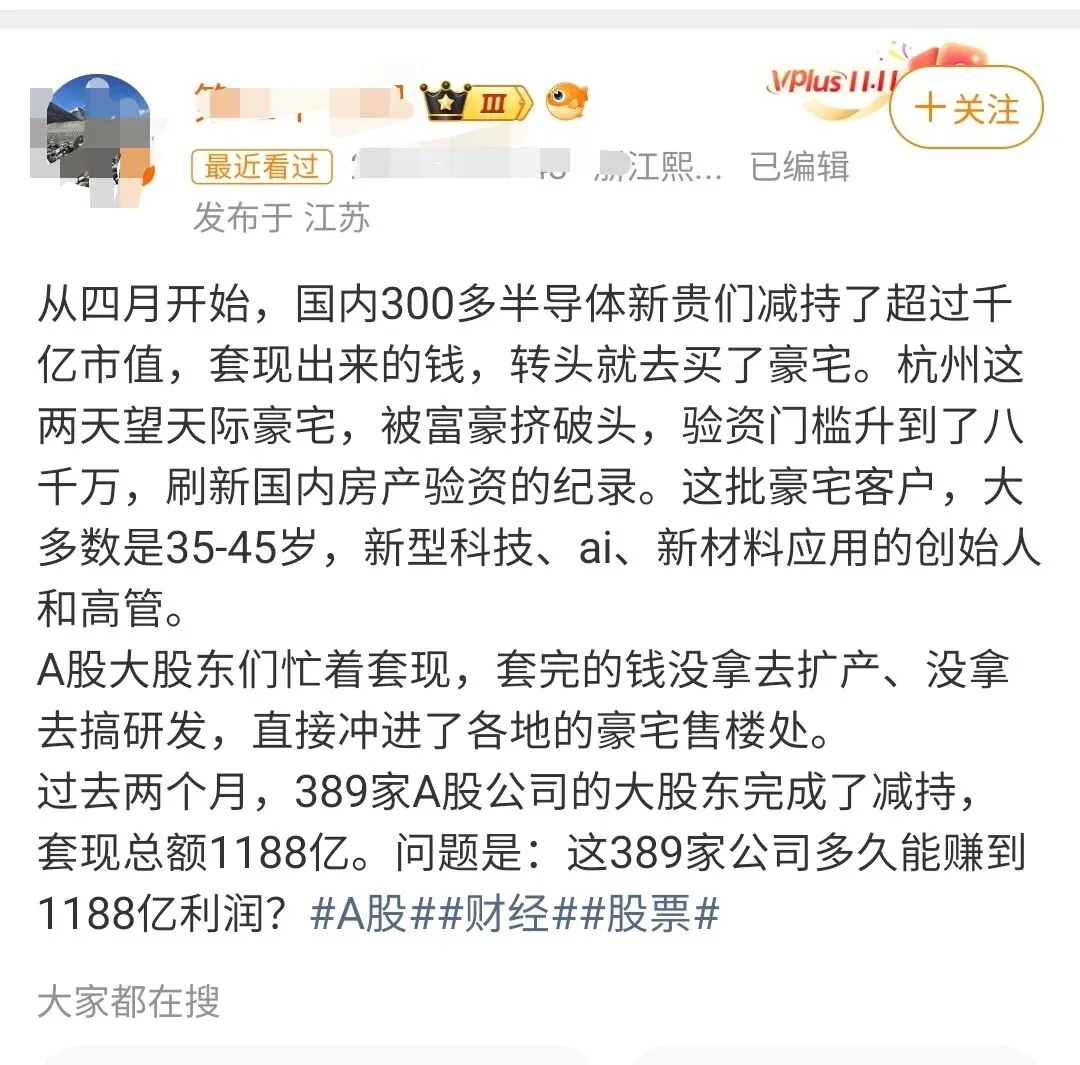

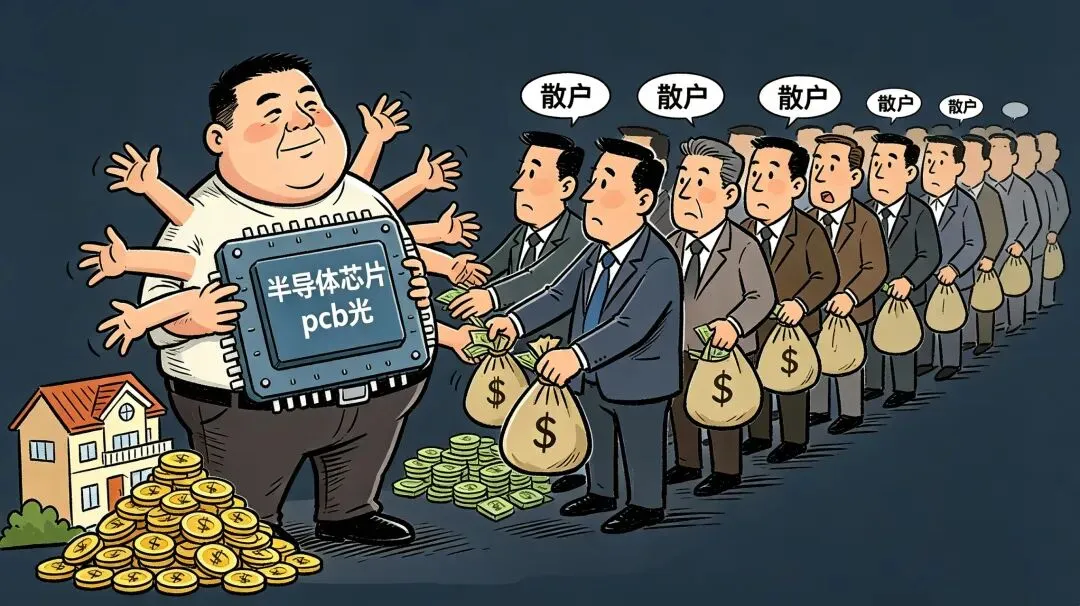

而几乎同一时间,一篇题为《A股超500家上市公司股东抛出超千亿减持计划,谁在趁热离场?》的报道刷屏资本市场。据东方财富统计,4月以来A股已有389家公司发布股东减持公告,拟减持金额上限达1188.26亿元。同一组数据还揭示出一个触目惊心的真相:389家公司一年都未必能赚到1188亿利润!

这些从股市抽走的千亿资金,转身就砸进了各地的豪宅售楼处。而你——那个每天在K线图前焦虑不安、在牛熊转换中亏得痛心疾首的散户——正是这场狂欢的唯一买单者。

一、盛宴之上,谁在举杯?

宁德时代是这场减持大戏中最刺眼的主角。今年4月,公司发布炸裂一季报:营收1291.31亿元,同比增长52.45%;净利润207.38亿元,同比增长48.52%,平均每天净赚约2.3亿元。业绩如此亮眼,大股东的反应却是——跑。第四大股东宁波联合创新拟询价转让5800万股,套现金额高达257.64亿元,减持完成后持股比例降至5%以下,彻底告别重要股东身份。

这还不是这个股东的“首秀”。2025年11月,该股东已通过同样的方式减持了1%的股份,套现约171亿元。两次叠加,一个股东从一家公司套现超过400亿元——差不多是宁德时代两年半的净利润总量。

中微公司的减持同样触目惊心。大股东巽鑫投资此前已累计减持套现超96.15亿元,今年5月22日再度公告拟减持1257.68万股,按当日收盘价测算,再套现约59亿元。此前巽鑫投资分别在2025年三季度至2026年一季度多轮减持。一个股东从中微公司累计套现即将突破155亿元。

德赛西威的股东惠创投同样不甘人后。今年5月22日,惠创投拟减持不超过1788万股,套现约19.76亿元。而这轮减持之前,该股东已经累计套现超过51亿元。更令人心惊的是,389家公司的拟减持金额同比暴增了144.64%,增速远超任何一个指数。

二、资金流向的致命闭环:从股市抽血,到楼市输血

这些千亿级资金,像血液一样从A股抽离,径直流入全国各地的豪宅售楼处。

深圳蛇口中信城开信悦湾78套房半小时“日光”,买家大多是减持套现的高净值人群。杭州望天际将验资标准拉高到8000万元,仍然门庭若市。甚至有二手交易平台上出现了“代验资看房”业务,号称只要1888元就能“绕过验资门槛”进入杭州顶级豪宅售楼处。

这不是资产配置,这是赤裸裸的财富转移——将无数中小散户的辛苦钱,通过减持套现的管道,源源不断地输送给大股东,最终沉淀在钢筋混凝土构筑的高端住宅里,成为他们后代永续收租的基石。

而这389家公司一年创造的利润总和,甚至可能还不及他们减持套现的总额。 大股东们不是在“分享公司成长的红利”——他们是在透支公司未来的信用,把本该用来再生产、再投入的资金,提前装进了自己的腰包。这种“杀鸡取卵式”的资本游戏,最终掏空的是上市公司的根基、投资者的信心以及A股市场的长期健康。

三、既当婊子又立牌坊:精心包装的“合法抢劫”

更让人愤怒的,是大股东们那种“既当婊子又立牌坊”的虚伪姿态。

减持公告中,“自身资金需求”四个字是永恒的标准答案。宁德时代的减持公告中,理由就是“自身资金需求”。中微公司巽鑫投资三次减持,每次理由都是笼统的“出于自身资金需求”。德赛西威股东惠创投减持的理由同样是这句话。

一个“自身资金需求”就概括了一切——缺钱到什么程度,需要每年减持上百亿?这些资金去了哪里?是不是投向了实体经济?答案无人知晓。

但公众看到的现象是,股市的“血”正以越来越快的速度流向豪宅和私人账户。这是一场精心设计的“合法抢劫”。在规则允许的范围内,大股东们充分利用信息优势、估值优势和时间窗口,完成了一场又一场的资本收割,然后理直气壮地坐在豪宅里欣赏自己套现的战果。

四、一套容忍“合法收割”的制度,伤害的是谁?

更讽刺的是,几乎所有被减持的公司在减持前后都收获了“好看”的业绩表现。宁德时代一季报炸裂,董事长减持;中微公司业绩向好,大股东不断套现;德赛西威股价节节攀升,股东也在巨额减持。

他们精准地在股价“最香”的时候,完成又一次“提款”。

这种现象在A股市场持续多年,早已不是什么秘密。今年以来,证监会密集出台新规打击违规减持。4月18日,证监会新规规定违规减持比例超5%且涉及金额超5亿元,将面临减持金额5倍到10倍的罚款。同年4月下旬,证监会进一步明确将违规减持行为划分为“绝对不能减”“相对不能减”“未按规定暂停交易”三大类,并将一致行动人纳入共同违法主体。

这是积极信号。但问题是,所有处罚都集中在违规减持上——超比例减持、未履行预披露义务、窗口期减持等。对于完全符合规则的“合法减持”,哪怕套现千亿、万倍回报,一套制度默许的空间依然敞开着。

这就好比偷窃是犯罪,但“合规地拿走”就只是合法退出——无论这个“拿走”发生在公司股价飙升的节点上,无论套现金额是否远超公司多年积累的盈利。

制度设计的漏洞在于,它只惩罚不合规的操作,却不惩罚那些利用规则漏洞进行的“合法掠夺”。当减持套现成为大股东实现财富自由的唯一路径时,上市公司经营的好坏反而退居次要。反正股价炒高了就能跑,何必花大力气做产品、谋创新?

五、这场荒诞剧的观众,只有散户在流泪

“吃到肉的总是一小撮人,买单的永远是散户。”

这笔账算起来令人痛心:1188亿的减持总额,即便按1.2亿散户账户平均分配,每人也要承担约1000元的“隐性成本”。而现实是,大多数散户连盈亏平衡线都没触及,就已经在牛市的虚火中亏掉了本钱。

新华社旗下的《经济参考报》在评论新规时特别强调,新规旨在“把市场公平还给普通投资者”。这句话的分量,恰恰说明当前的减持制度在分配公平上存在严重缺失。

当“有利于中小投资者”成为每一份减持公告发布前的“护身符”,而结果却是中小投资者持续失血时,这种被框定在“合法”范围内的掠夺,就成了A股市场最难以克服的顽疾。

你的亏损,最终变成了某位大股东在深圳湾豪宅里的海景窗。这句话听起来刺耳,却是这场荒诞剧的真实剧照。

六、我们可以做些什么?

越来越多的声音在呼吁——必须对减持套现进行制度性改革。收紧大股东减持时间窗口,延长锁定期;建立套现资金与再投资的强制挂钩机制,套现资金必须按固定比例投入企业再发展;对“自身资金需求”类减持进行实质性审查,公开套现资金最终用途;对连续多次巨额减持的股东,应设置更长的“静默期”;将减持套现总额与分红总额挂钩,套现总额超过分红总额,需触发更严格的审批程序。

证监会新规已明确,新规还明确了从重处罚情形,违规减持将面临减持金额5倍到10倍的罚款;2026年4月还明确将违规减持行为划分为“绝对不能减”“相对不能减”“未按规定暂停交易”三大类。

这些举措的初衷值得肯定。但要让减持套现回归“合理”与“公平”,需要的不是更多的规则,而是一场彻底的观念变革——让减持不再是改善生活的方式,而只是企业生命周期中极小的一部分;让减持不再是财富自由的通途,而只是正常退出的工具。

当389家公司的股东减持套现1188亿,秒杀同周期公司盈利水平时;当大股东拿着减持来的钱,在豪宅市场半小时扫光78套大平层时——请问那些将上市公司视为命根、将票子视为一切、将散户视为取款机的大股东们:

你们手上的钱,是怎么来的?

是从产品创新中来的吗?是从技术攻坚中来的吗?是从开拓市场中来的吗?

不。很大一部分,是从那些相信“价值投资”、相信“中国制造”、相信“科技兴国”的中小散户身上一刀一刀割下来的。

高管和董事会应当扪心自问:你们到底想赚多少钱才肯收手?

这个问题,需要用良心来回答。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?