一、 为什么银行突然“变脸”?

1. 房价缩水:2022年后深圳房价回调,银行重新评估你的房子,发现它不值那么多钱了。比如原来评估1000万,现在只值800万,按原额度续贷风险太大,银行必须让你补足中间的差额。

2. 银行“怕”了:以前股份行(如浙商、厦门国际)为了抢客户放款很松,现在坏账多了,政策全面收紧,对续贷客户的审核变得极其严格。

二、 破局自救指南

面对这种情况,“换银行”是目前最主流、最有效的解法。

与其在原银行补差价或接受高利率,不如转到政策更友好的银行。

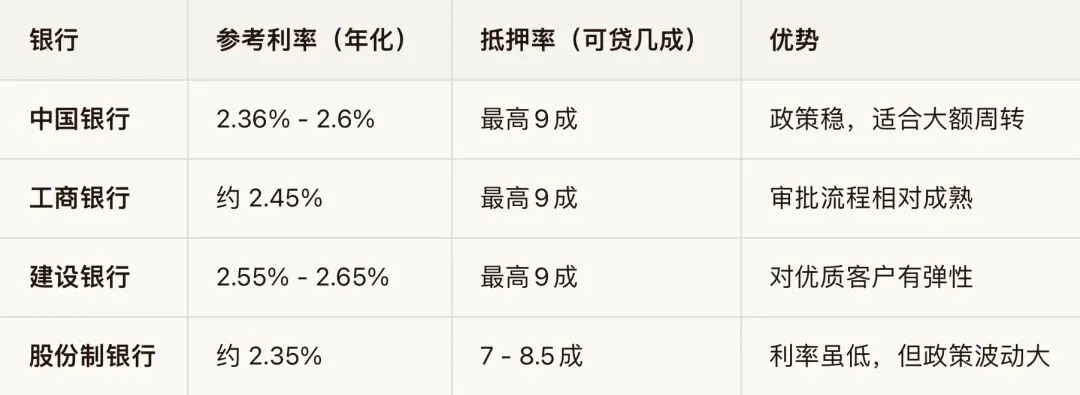

1. 国有大行是“避风港”

目前国有大行(中行、工行、建行)政策相对稳定,额度高、利率低,且续贷宽容度更高。如果你的资质尚可,优先考虑转贷到国有行。

2. 信用贷“补窟窿”

如果转贷后额度还是不够填原来的坑,或者差额不大(比如差个二三十万),可以申请一笔信用贷来补齐缺口,避免逾期。

3. 最难的情况:贷款额 > 现评估价

如果你现在的欠款金额已经超过了房子现在的市场价(资不抵债),这就非常棘手。老蒋坦言,这种情况要么找钱填坑,要么只能断供(后果严重)。所以,尽早规划,别等到资不抵债才行动。

目前大部分人是通过转贷到国有银行来降低利率、稳住额度,等待楼市回暖或现金流恢复。

总结:

被要求补差价别慌,首选转贷到国有大行,用现在的低利率和稳政策来化解危机。续贷审批需要时间,建议提前3-6个月开始咨询和准备,别等到期前一周才着急。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?