净利骤降894.07%!深圳3C大卖持续亏损

- 2026-05-23 11:49:32

深圳知名3C上市大卖杰美特2025年业绩承压,再度陷入亏损。

净利骤降894.07%,杰美特再次亏损

成立近20年,深圳市杰美特科技股份有限公司(下称“杰美特”)曾走过发展巅峰期,也因业绩疲软被行业关注。此前,杰美特公布了2025年财报和2026年一季度报。

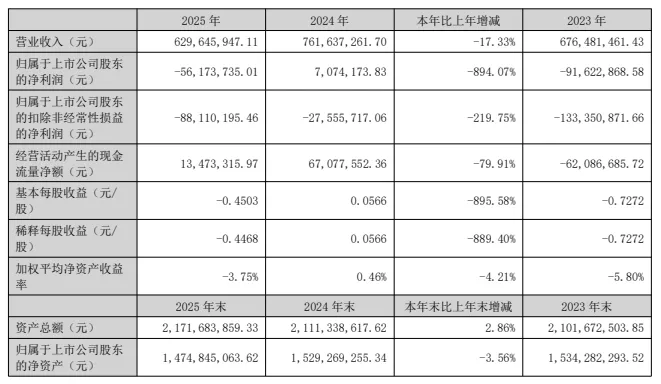

数据显示,2025年公司营收为6.30亿元,同比下降17.33%;归母净利润为-5617.37万元,同比下降894.07%;扣非净利润为-8811.02万元,同比下降219.75%;经营现金流净额为1347.33万元,同比下降79.91%;基本每股收益为-0.45元,同比下降895.58%。

可以看到,2025年杰美特营收、净利各方面均处于下滑状态,整体业绩大幅走弱。

分季度来看,2025年第一季度到第四季度,杰美特营收分别为1.50亿元、1.41亿元、1.49亿元、1.90亿元;归母净利润分别为-365.80万元、-624.59万元、-1521.74万元、-3105.25万元。

作为上市大卖,杰美特的业绩表现并不乐观,特别是净利润方面,一直处于亏损状态,且从第一季度到第四季度,亏损持续扩大。

业务方面,ODM/OEM代工和自有品牌业务是杰美特两大支柱业务。2025年公司ODM/OEM业务营收达4.76亿元,占总营收75.60%,同比下降25.76%,毛利率仅13.39%;自有品牌业务营收达1.54亿元,占总营收24.40%,同比增长27.51%。代工业务持续低迷,作为营收基本盘的代工业务失守,是公司业绩大幅下滑的核心原因之一。

另外,在全球供应链重构、行业竞争加剧之下,企业过于依赖代工订单,只能赚取微薄的加工利润。杰美特ODM/OEM业务营收占比高达75.60%,一旦出现下游需求减少,或者出现合作关系变动等因素,企业便会陷入被动。

虽然自有品牌业务实现增长,但依赖的是高额营销投放拉动,与此同时,自有品牌带来的业绩增长并不足以弥补营销费用上涨等因素造成的利润损失。

值得关注的是,2025年杰美特财务费用达1158.46万元,同比大涨333.36%,主要因汇率变动,汇兑损失增加所致;反观研发费用4298.93万元,同比下降7.64%。因外部汇率因素被动失血的同时,研发投入也在下降,成本费用结构失衡,不利于企业差异化竞争。

杰美特定位中高端市场,聚焦的是移动智能终端保护类配件产品的研发、设计、生产及销售,主营手机、平板、穿戴设备保护壳及表带等产品。

消费电子行业迭代速度快、行业内卷加剧。产品方面,2025年杰美特智能手机保护类产品营收达4.57亿元,同比下降13.89%,占营收比重为72.62%;平板电脑保护类产品营收达3002.01万元,同比下降6.77%;其他产品营收达1.42亿元,同比下降28.25%。

分地区来看,杰美特国内销售占比显著大于出口销售。具体来看,2025年杰美特国内销售达5.36亿元,同比下降10.89%,营收占比高达85.14%;出口销售达9357.21万元,同比下降41.54%,仅占总营收的14.86%。

出口销售降幅较大,表明公司国际化布局承压,加上消费电子配件行业竞争加剧,杰美特出海业务正面临挑战。

此外,2025年杰美特再次亏损由多重因素拖累所致:

一、公司ODM/OEM业务部分客户需求减少,同时受海外一些国家关税政策调整及国际政治形势的影响,部分境外客户将供应链转移至东南亚,直接缩减对公司的订单;

二、公司外销业务主要以美元结算,年内美元汇率波动,汇兑损失同比大幅增加1028.83万元;另外,受市场利率下行影响,公司的现金管理收益较上年同期减少228.43万元,进一步压缩盈利空间;

三、2025年公司加码自有品牌的市场开拓,业务推广费增加,进而推高整体运营费用;

四、部分存货库龄拉长,周期放缓,公司计提资产减值损失同比增加570.88万元。

步入2026年一季度,杰美特仍未摆脱亏损。

一季度公司营收达1.41亿元,同比下降6.06%,归母净利润为-806.05万元,同比下降120.35%;扣非净利润为-1752.45万元,同比下降45.02%;经营活动产生的现金流量净额为-2683.53万元,同比下降-407.41%;基本每股收益为-0.06元,同比下降120.48%。

杰美特五年亏损超4亿元

2006年杰美特在深圳成立,核心产品为手机壳等智能终端配套产品,公司与华为、三星、苹果等头部手机厂商建立合作关系,更于2020年8月24日与安克创新同日进军资本市场。

今年是杰美特上市的第六个年头。

上市之初,杰美特业绩亮眼,2020年营收达8.55亿元,归母净利润达1.06亿元。

但是上市第二年杰美特业绩突然变脸。2021年营收降至7.15亿元,净利润缩水至2822万元,扣非净利润亏损570万元;2022年营收7.19亿元,净利润亏损1.16亿元;2023年营收跌至6.76亿元,归母净利润继续亏损9162.29万元。

2021年至2023年连续亏损3年之后,2024年杰美特借着消费电子终端市场阶段性回暖,业绩迎来短暂修复,全年营收达7.62亿元,同比增长12.59%;归母净利润为707.42万元,同比增长超107.72%。

总的来看,杰美特2020年上市后短暂盈利,2021年-2023年杰美特连亏三年,2024年虽扭亏为盈,但业绩回暖未能持续,2025年杰美特再度陷入深度亏损,归母净利润同比暴跌894.07%。若从扣非净利润来看,公司已经连续亏损五年,累计亏损超4亿元。

作为曾被誉为“跨境手机壳第一股”的明星企业,杰美特从登陆资本市场后的风光无限,到如今业绩回暖的遥遥无期。

巨大盈利压力之下,杰美特也曾期待跨界发展,摆脱困境,打造第二增长曲线,然收购自带风险。

2025年6月,杰美特计划收购思腾合力控制权,跨界切入AI与云计算赛道,但最终收购计划折戟;2026年3月,杰美特拟斥资1.29亿元收购深圳戴尔蒙德科技超21%股权,布局PCB钻针行业,但本次交易存在高溢价问题,还附带2029年底前上市的业绩对赌,能否顺利落地并兑现收益仍充满变数。

连年亏损,未来杰美特又是否能走出业绩低谷?

end

·

未经许可不得以任何形式进行转载

转载请联系:q614997978

商务合作:ennews8889

推荐阅读

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳大会现场直击:十年狂欢后,行业迎来最残酷拐点

- 深圳2h即达!端午可用!【中山·敏捷汉普敦·温泉海岸】平日周末不加收!¥299元抢舒适复式海景两房一厅+免费小冰箱+双人当日单次温泉门票~

- 销售火爆!乡宁紫砂深圳文博会出圈~

- 深圳文博会开幕!都匀三线建设博物馆亮相~

- 深圳五和旧改规划官宣!5线交汇+163万平综合体…又一地标将崛起

- 深圳市琴江文化研究会秘书处一行参访硅谷动力·数字谷园区

- 限时3天!@深圳人,「手搓市集&拼豆大赛」来了!

- 深圳南山将新增2座超级枢纽!

- 喜报 | 深圳市振兴交响乐发展基金会荣获深圳市社会组织总会“优秀会员单位”称号

- 2026 深圳宝安中学|招生计划 & 名额分配