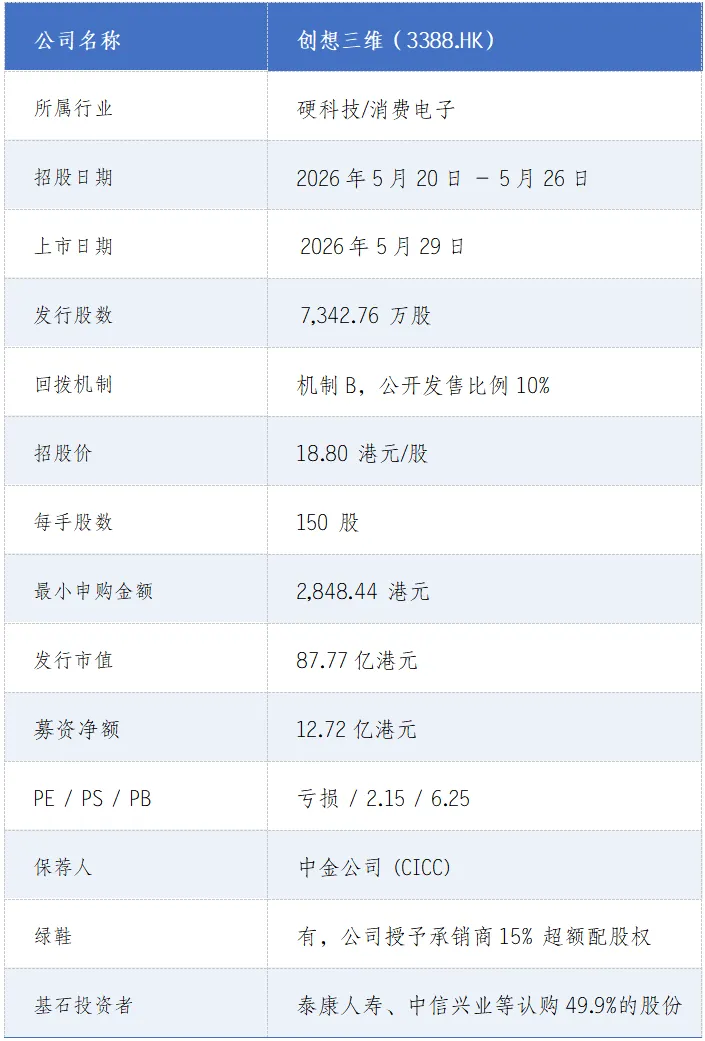

一、招股信息

二、公司概况

创想三维2014年成立于中国深圳,由陈春等四位“85后”工程师创立,四位联合创始人因对3D打印的共同热爱而携手创业,现年仅36至37岁。全球发售后,四人将合计持有公司69.2%的股权,构成控股股东组。

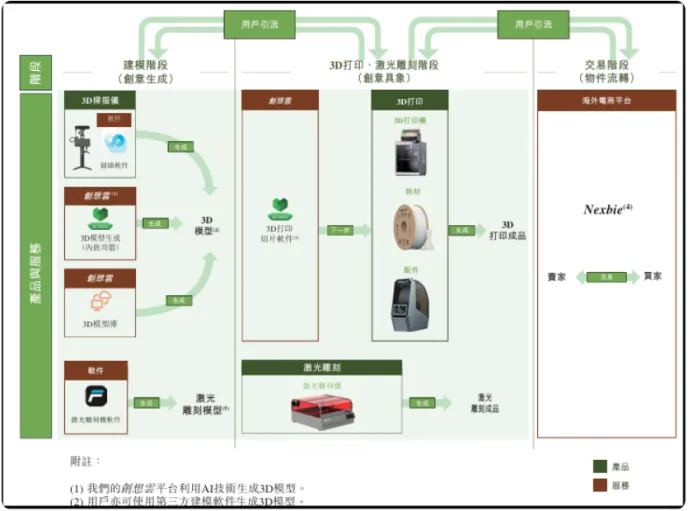

公司是全球消费级3D打印产品及服务提供商。公司的产品及服务主要包括:3D打印机、3D打印耗材、3D扫描仪、激光雕刻机、配件及其他,以及通过创想云(公司专注于3D打印内容的平台)提供的各类服务。此外,公司于2025年8月推出Nexbie,一个专注于3D创意成品的海外电商平台。公司的产品矩阵贯通从数据输入、成品输出到交易的3D打印全流程,从而为用户创作全程提供端到端支持。

根据资料,按商品交易额(GMV)计,公司于2025年位列全球消费级3D打印机市场第二,市场份额为11.2%;并于同年位列全球消费级3D扫描仪市场第一,市场份额达45.3%。激光雕刻机位列第四。三大细分赛道全部跻身头部,产品矩阵覆盖3D打印全流程。

三、综合点评

1、基本面分析

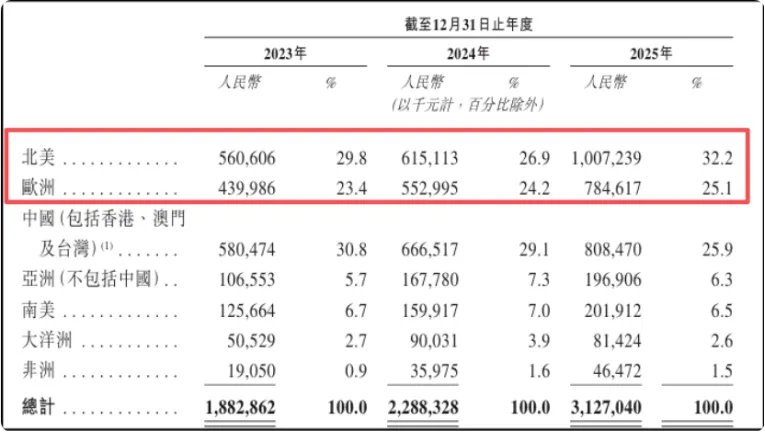

营业收入:2023至2025年分别为 18.83亿、22.88亿、31.27亿元人民币。三年年复合增长率约 29%,2025年按年增长 36.7%。创想三维增长的核心动力来自海外市场的“野蛮生长”,2025年,公司在北美、欧洲市场的收入占比分别达32.2%、25.1%,合计超过五成,仅美国市场就贡献了三成营收。

毛利率:保持稳定回升,2025 年约为 31.2%。在制造业来说,还不错。

盈利状况:招股书显示,创想三维2023年净利润1.29亿元,2024年降至0.89亿元,2025年却录得净亏损1.82亿元,主因是IPO 前向投资人派息及发行股份产生的 2.4 亿元一次性非现金支出,剔除后经营层面仍盈利。这应该是没有完成上市对赌给股东的补偿。

这个业绩说的过去,但增收不增利,是一大隐忧,也反映了市场竞争激烈,深圳四小龙之间的竞争日趋白热化,低价往往成了新进入者的手段,而行业的技术壁垒并不是很高,中国的内卷式竞争,是公司需要长期面临的市场环境。

2、新股三件套满分

中金公司保荐,满分;基石投资者阵容豪华,认购比例高达50%,满分;绿鞋机制,15%的超额配股权,满分。为新股保驾护航的三件套,非常不错。

3、有故事,但实现起来道阻且长

创想三维真正的愿景并不在于卖硬件,而在于能否把硬件入口变成生态闭环。创想三维的业务逻辑正在从“卖设备”延伸至“做社群、搭平台”。公司于2020年上线3D打印内容社区“创想云”,2025年8月进一步推出海外电商平台Nexbie,专注3D创意成品的在线交易。公司不仅提供3D打印机、耗材、扫描仪、激光雕刻机等一系列硬件产品,同时通过“创想云”社区和Nexbie电商平台,试图串联起“硬件+软件+社区+电商”的闭环生态。

4、关税风险值得关注

公司近六成收入来自海外,其中美国市场占比28.4%。而根据灼识咨询的报告,在美国销售的消费级3D打印机中,超过80%由中国企业制造,而深圳3D打印“四小龙”(创想三维、拓竹科技、纵维立方、智能派)合计占据全球90%市场份额。这一高渗透率也让中国品牌成为美国关税政策的直接靶心。当前,美国对中国3D打印机加征35%至38.1%的高额关税,年内最高曾达48.1%。关税成本正在持续侵蚀企业的利润空间。

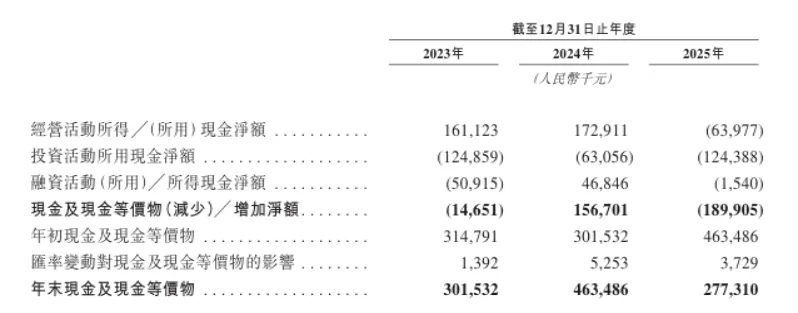

5、现金流紧张

由于2025年向投资者发行股份及派付股息产生一次性支出2.4亿元,直接计入当期损益,导致当年账面出现净亏损;多次宣派并结清大额股息(如2021年宣派1.95亿元等),导致公司现金流承压。2025年年末现金及现金等价物呈现显著下滑。

综合来说,公司在四小龙中率先上市,抢占了先机,也第一次把消费级3D打印带入到资本市场,3D打印市场前景广阔,公司已经占据了较为有利的位置。

给予推荐评级,建议积极申购!

如何参与打新

扫描此二维码,提供身份证即可完成开户,开启您的打新之旅!

如果希望进一步交流打新,请加微信,并注明来自公众号!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?