跨境电商“裸奔”时代正式终结。近期,深圳、东莞、义乌等地税务部门密集开展专项风险核查。随着金税四期与平台数据报送制度的深度绑定,隐匿收入、私户收款等行业顽疾正面临前所未有的穿透式监管。

一、 典型案例:1.2 亿隐匿收入引发的“雷暴”

2026年3月底,深圳市税务局披露了一起震撼行业的稽查案件:一家老牌跨境电商大卖因利用个人账户收款、账外经营等手段,隐匿产品销售收入高达1.2 亿元。最终,该企业不仅被追缴巨额税款及罚款,相关负责人还面临严厉的法律制裁。

这向市场传递了一个明确信号:大卖不再是“避风港”,历史旧账也难逃法网。

二、 监管升级:金税四期下的“数据透明化”

本轮税务严查之所以让卖家感到“无所遁形”,核心在于监管手段的根本性变化:

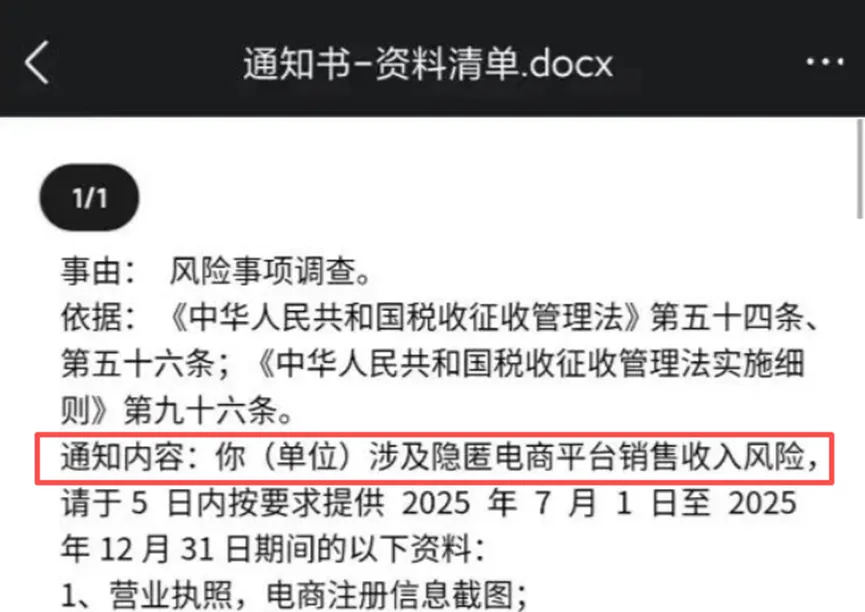

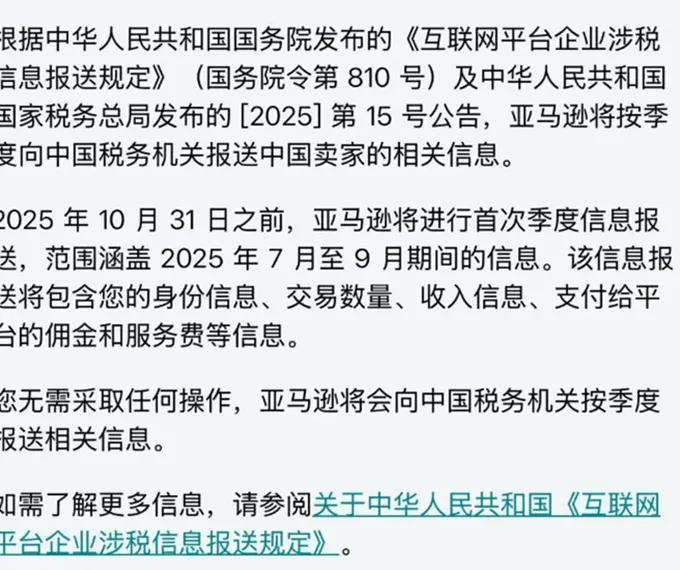

平台全额报送:按照《互联网平台企业涉税信息报送规定》,亚马逊、TikTok、速卖通等平台需定期向税务机关报送商家的全额订单交易额。

多维交叉核验:金税四期实现了税务、银行、海关、第三方支付机构的数据打通。卖家申报的营收若与平台报送数据、银行流水不一致,系统将第一时间判定为“申报异常”。

时效要求极高:被抽查企业通常被要求在5 个工作日内提供完整的平台导出数据、资金链路证明及物流凭证,这对财务基础薄弱的企业是极大考验。

三、 避坑指南:卖家需警惕这三大高风险行为

隐匿平台佣金申报:部分卖家习惯按“到手净收入”申报。但在税务眼中,申报基数应是买家支付的原始金额。佣金、物流费应作为成本列支,而非直接在收入中剔除。

私户大额收款:长期利用个人银行卡接收海外货款或进行公转私,在当前大数据监控下极易触发洗钱与逃税的双重预警。

“买单出口”遗留问题:过去依赖不规范报关出口的卖家,在面临税务追溯时,往往无法提供合规的进项发票和物流底单,导致无法享受出口退(免)税,反而被视同内销征税。

四、 专家建议:合规是长效经营的唯一路径

面对日益精细化的监管,卖家应尽快完成以下动作:

税务自查:梳理过去三年的账目,对比平台后台销售报告与申报报表,发现差额及时主动补缴。

推行业财一体化:确保每一笔订单从采购、物流到销售都有完整的数字化证据链支撑,做到账实相符。

剥离风险主体:逐步清理不规范的“影子公司”和代持账户,将经营重心向具备真实申报能力的合规主体转移。

五、结语

2026 年是跨境电商税务合规的“深水区”。在“数据强关联”的监管网下,任何侥幸心理都可能演变为企业毁灭性的风险。唯有坚持正规化经营,才能在大浪淘沙的出海赛道中稳健致远。

本文资讯参考自国家税务总局深圳市税务局通报及相关法律法规。跨境税务政策复杂,具体申报建议请咨询专业税务师或会计师事务所。