深圳税务:居民企业股息红利免税政策要点

- 2026-06-08 12:42:35

居民企业之同股息、红利免征企业所得税政策

符合条件的居民企业之间的股息、红利等权益性投声收益为免税牧入,那么该如何合规申报、有哪些注意事项?一图带您看懂。

一、居民企业取得股息、红利需要缴纳企业所得税吗?

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十六第(二)项:符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。

二、什么是权益性投资收益呢?

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第八十三条规定:企业所得税法第二十六条(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

注意:企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等收益性股资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

三、投资收益的收入时间如何确定呢?

根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函「2010」79号),企业权益性投资取得股息、红利等收入应以被投资企业股东或股东大会作出利润分配或转股决定的日期,确定收入的实现。

四、我是合伙企业,可以享受该政策吗?

不可以。根据《中华人民共和国企业所得税法》第一条第二款规定,个人独资企业、合伙企业不适用本法。

申报填写

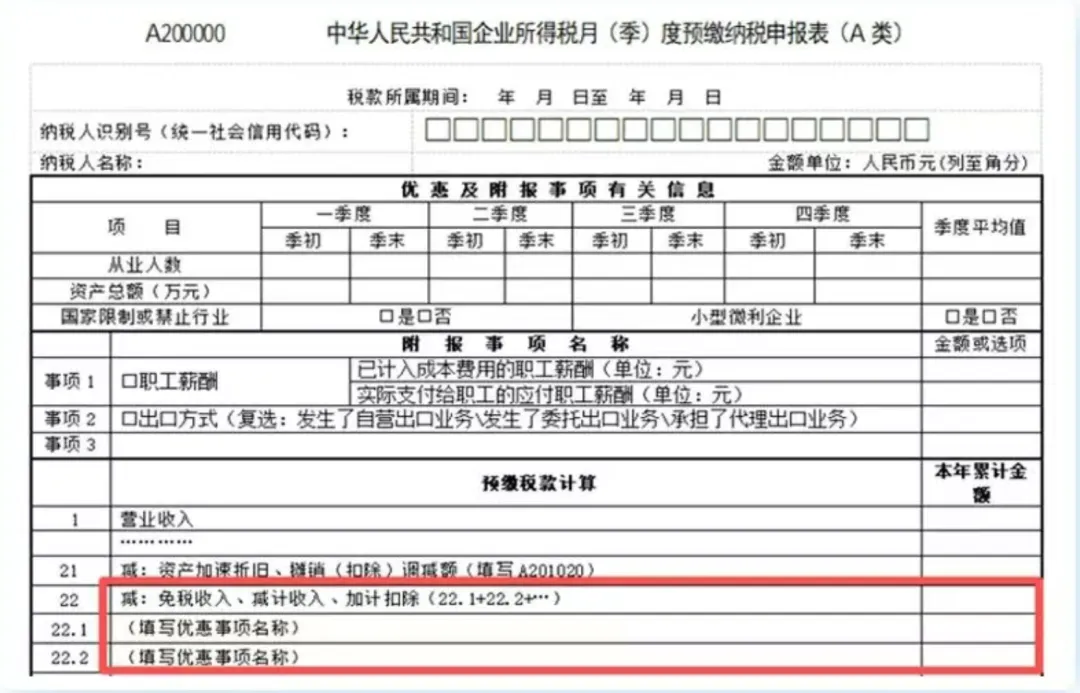

1、预缴填报

在《A200000中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第7行次“免税收入、减计收入、加计扣除”点击增行。在“免税收入”中选择“一般股息红利等权益性投资收益免征企业所得税”。

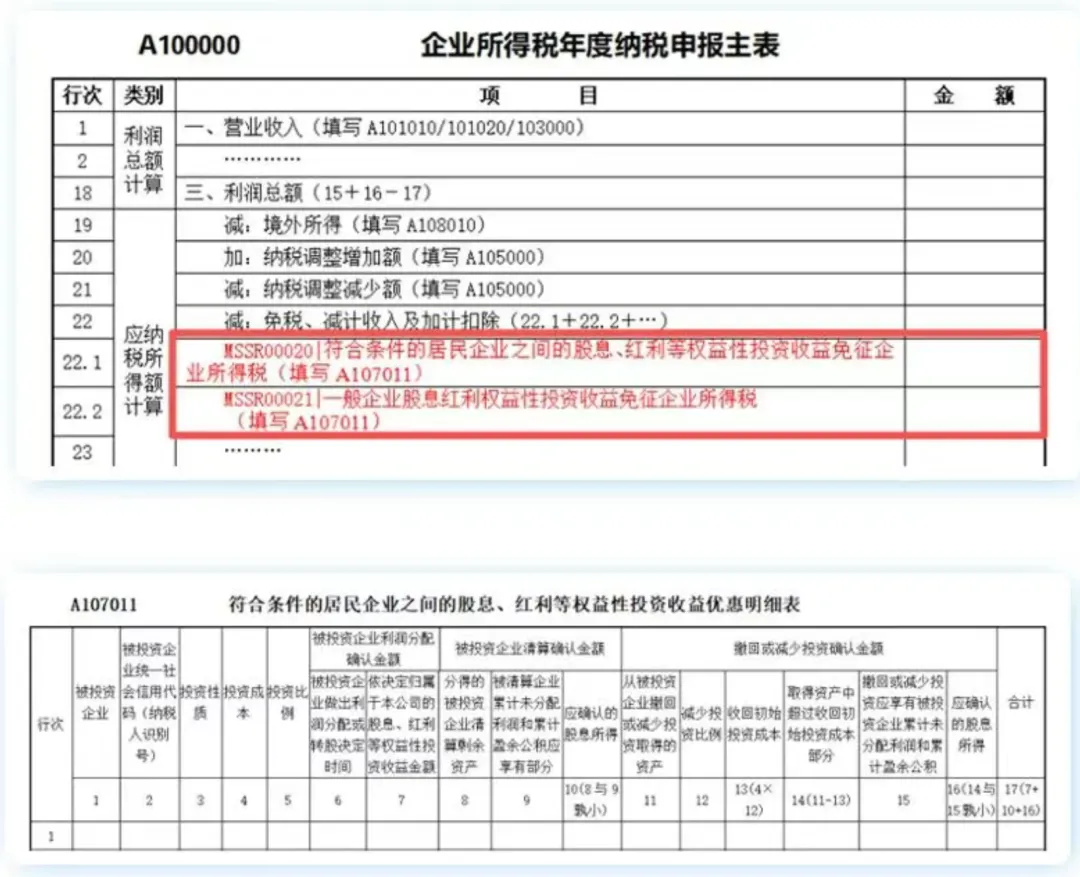

2、汇缴填报

汇缴申报时分别填报《A00000企业所得税年度纳税申报主表》以及《A07011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》。

实用推荐