医保找回教程:深圳退保多年,这样把缴费年限找回来.方法也适合别的城市.

你有没有想过,多年前在深圳退掉的那份社保,如今还能“找回来”一部分医保?

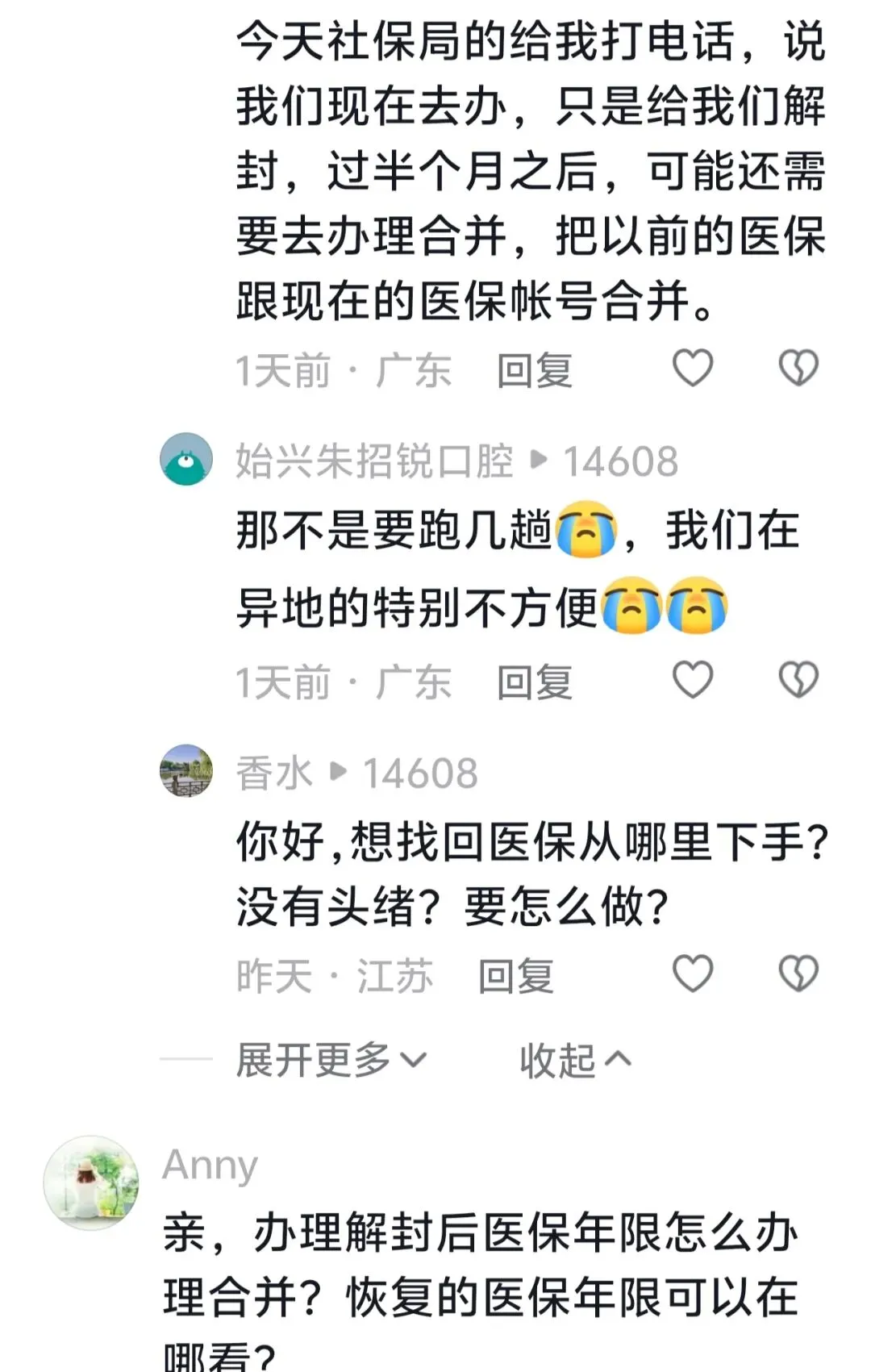

前几天,接到深圳社保局的电话。工作人员很清楚地告诉我:现在去办理,只是先帮我“解封”。大概过半个月之后,还得再去一趟,办理医保账号的合并——把以前退掉的那段医保记录,跟现在的医保账号合在一起。

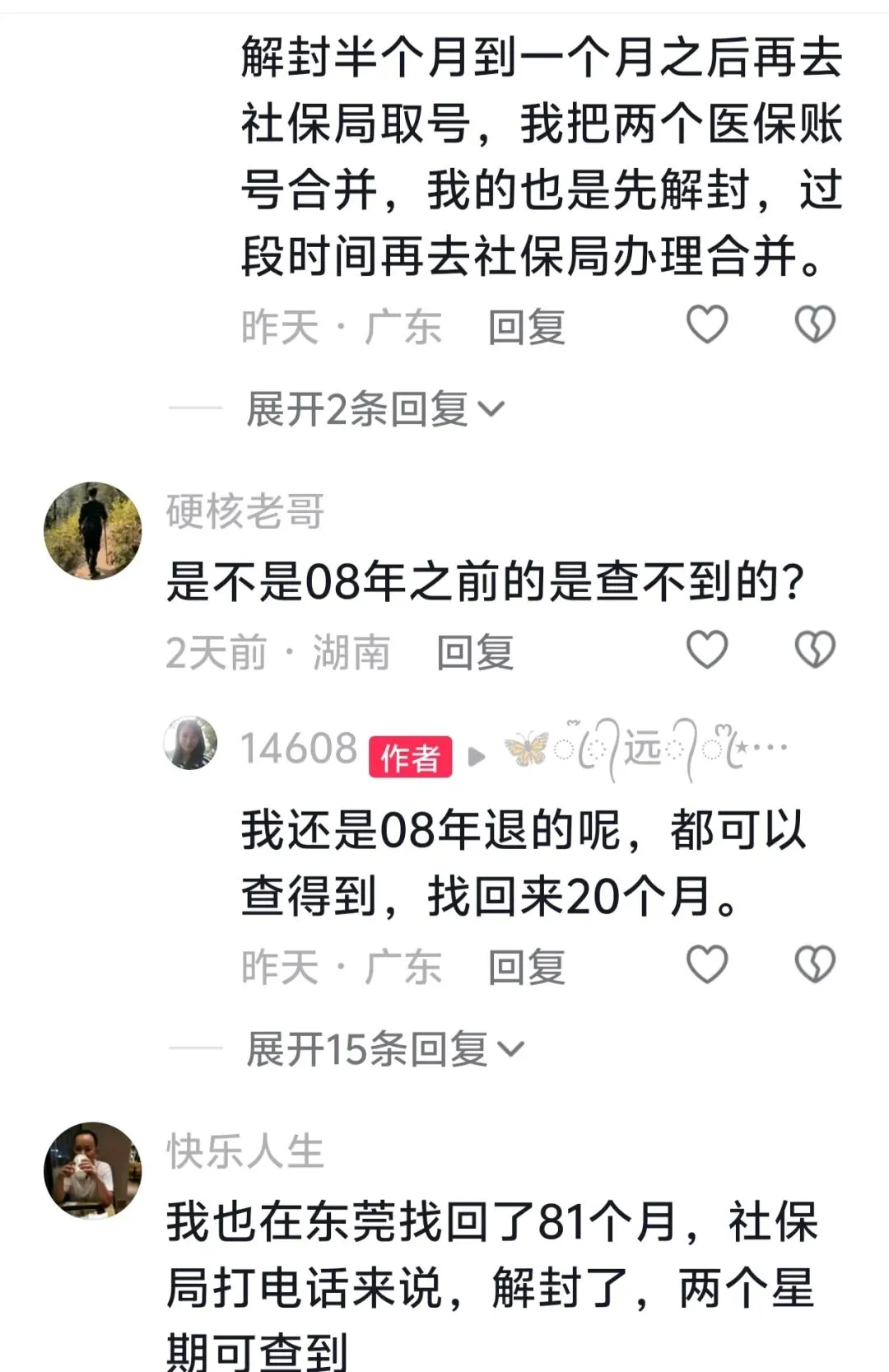

挂了电话,又多方打听了一下。解封之后半个月到一个月,确实需要再去社保局取个号,把两个账号正式合并。身边也有朋友经历过一模一样的流程:先解封,等一段时间,再跑一趟办合并。

所以现在,把这段亲身跑下来的经验整理成一篇教程。如果你也曾在深圳退过社保,后来又在别的地方(比如东莞)接着交,那这篇文章很可能帮你省下一笔不小的钱。(温馨提示:医保年限找回只针对当年退保后还接着在连续缴费的情况,假如之后断过社保,特别是中断超过三个月的状况,就别去申请补回了,因为医保是需要连续计算缴费年限的。)

为什么要费劲找回当年的医保?

道理很简单。现在医保退休政策的要求是:男性累计缴满30年,女性25年。到了退休年龄,如果你现在的缴费年限不够,就得自己掏钱去补。

如果能找回多年前那段“被退掉”的医保年限,那是不是就能少补几年,少花一笔钱?

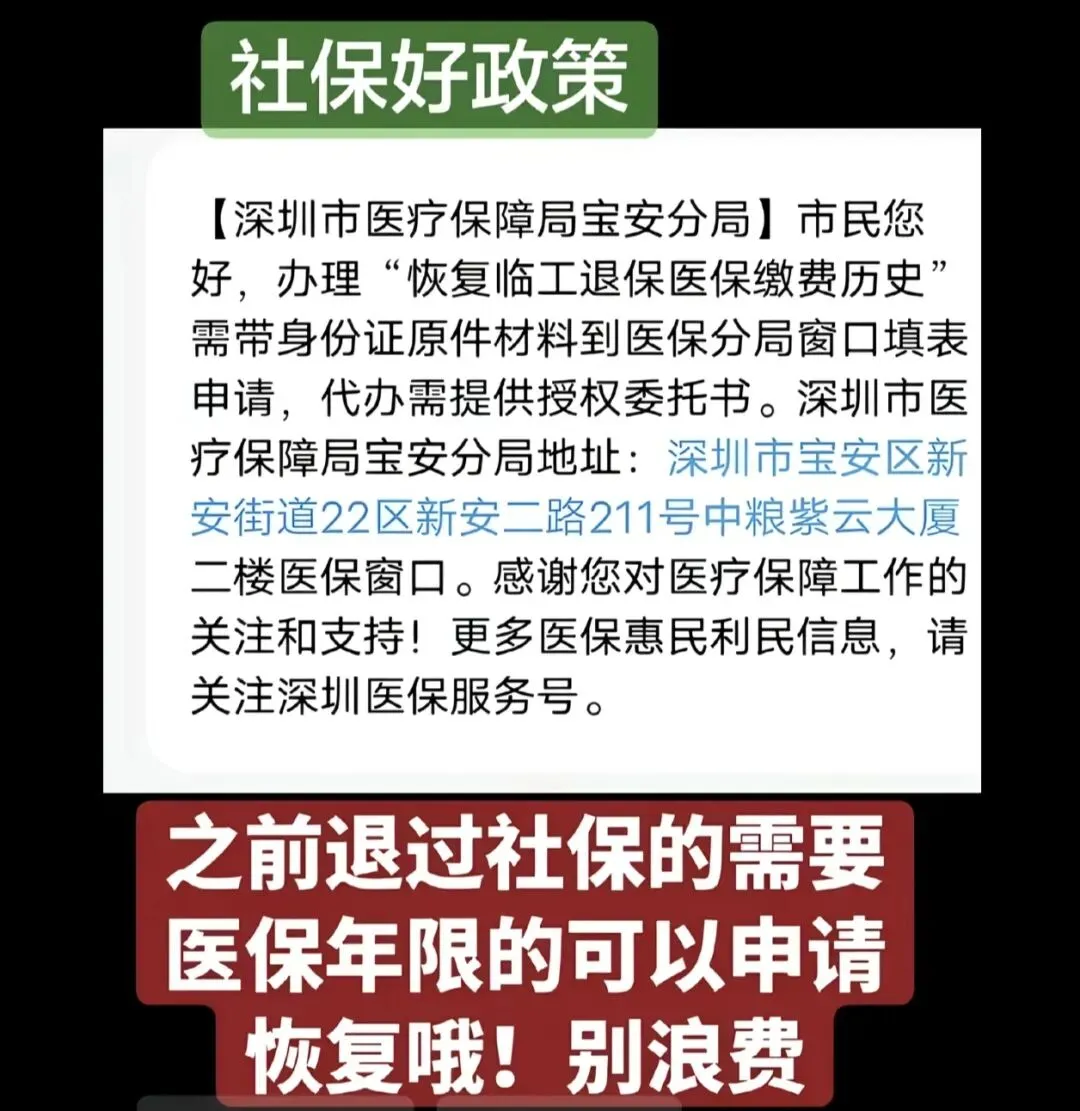

这不是什么灰色操作,而是深圳近几年确实有窗口政策,允许符合条件的人申请恢复当年的医保缴费年限。

先说清楚:当年“退保”,到底退了什么?

很多人以为,当年在深圳办了“退保”,就是把养老保险的个人账户余额拿回来了,医保也跟着一起没了。

事实确实如此。2010年之前,深圳的“退社保”流程,大多是养老保险和医疗保险一起终止、参保关系一并注销。结果就是:医保缴费年限被清零,系统里再也查不到那段记录,也不能直接转移或合并。

但这里有一个关键细节——当时的医保制度跟现在不一样。2006年到2008年左右,深圳实行的是“劳务工医保”或“住院医保”,还不是现在的“统账结合”模式。你当年退保时,养老保险的钱被结清退走了,但医保这边,可能只是被“封存”了,而不是彻底销毁。

这就是今天能“找回”的法律依据。

深圳新政(2025-2026):年限能恢复,钱回不来

最近一两年,深圳的医保窗口有了新的操作口径:对于当年只退了养老保险、医保账户被封存的人,可以申请恢复那段时期的医保缴费年限。

需要注意的是: 只能找回“年限”,不会补发个人账户里的钱,也不会要求你补缴费用。它的唯一用途,就是计入退休医保的最低缴费年限(20年或25年)。

也就是说,这笔账算的是“时间”,不是“钱”。

哪些人可以去试试?

主要针对两类情况:

第一类: 2006年7月1日到2008年3月1日之间,在深圳参加过医保,后来办理了“临工退保”(农民工一次性退保)的人群。这一段时期比较特殊,医保制度还没有完全成熟,很多人的记录处于半封存状态。

第二类: 更早一些,2002年到2006年之间在深圳参保、后来也退过保的人。这一段的成功率取决于当年系统记录是否完整,但值得一试。

简单说:只要你在深圳有过医保缴费记录,后来办理了退保,现在都可以去窗口问一问。

具体怎么操作?一步步来

第一步:先查一下,看看还能不能找到当年的记录

打开“粤医保”小程序,或者登录“国家医保服务平台”APP,查一下自己的医保缴费明细。重点看2008年以前,有没有明显的“中断”或“未到账”记录,或者直接写着“临工退保”的字样。

如果查得到,那说明记录还在,直接去窗口申请恢复就行。如果查不到,也别灰心——系统里查不到,不代表窗口查不到。很多人的记录就是“前台能看,后台不显示”。

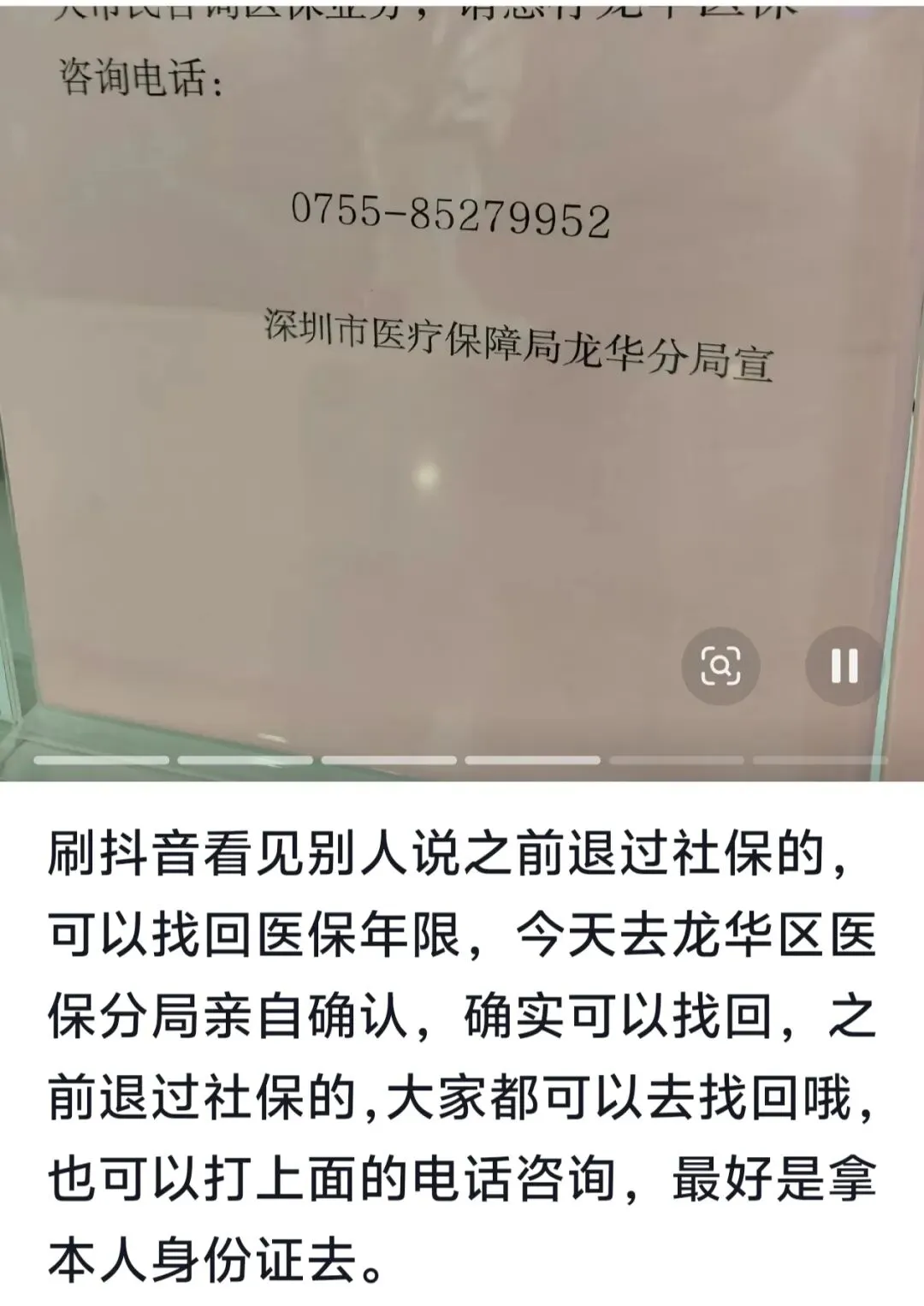

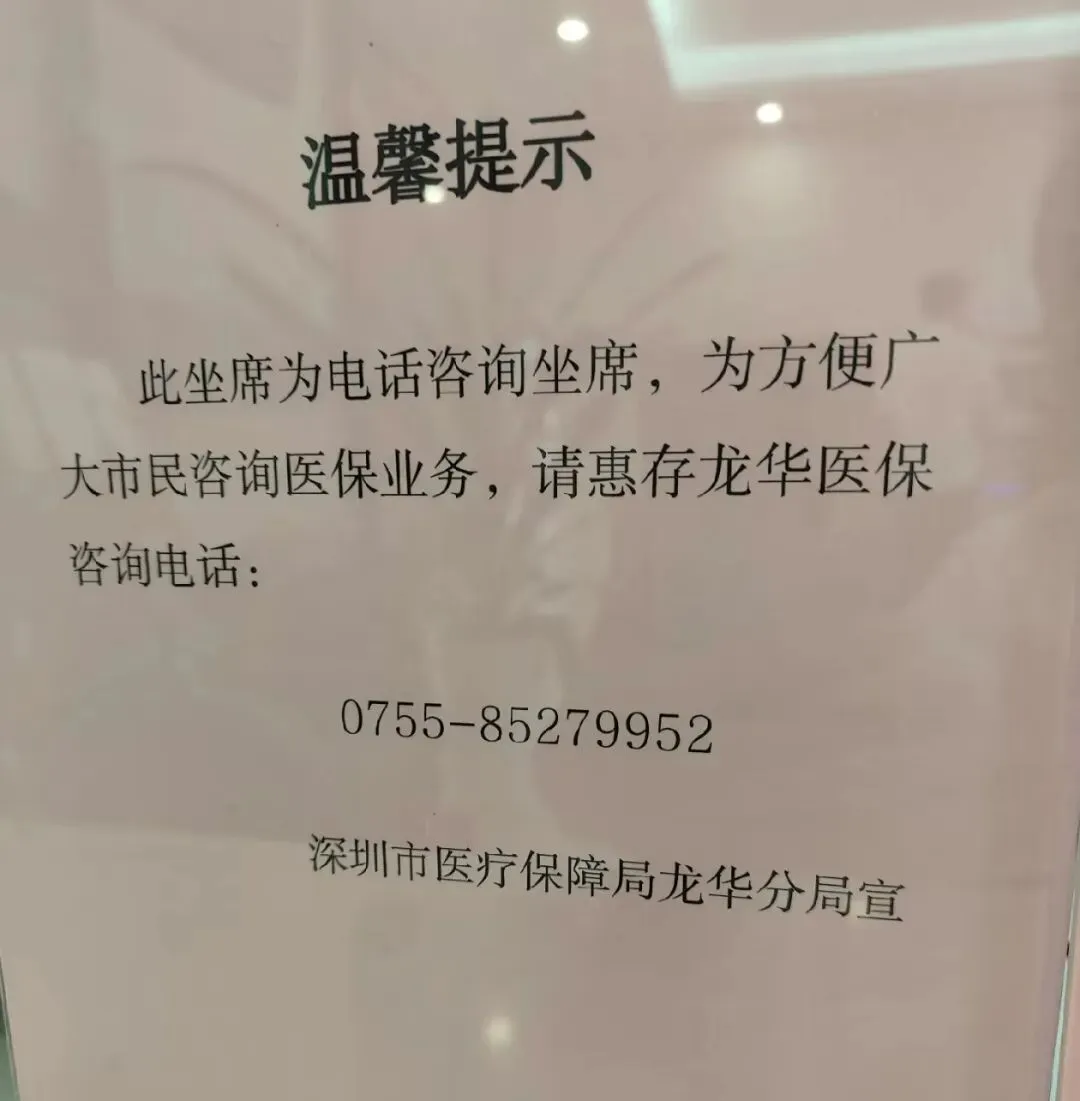

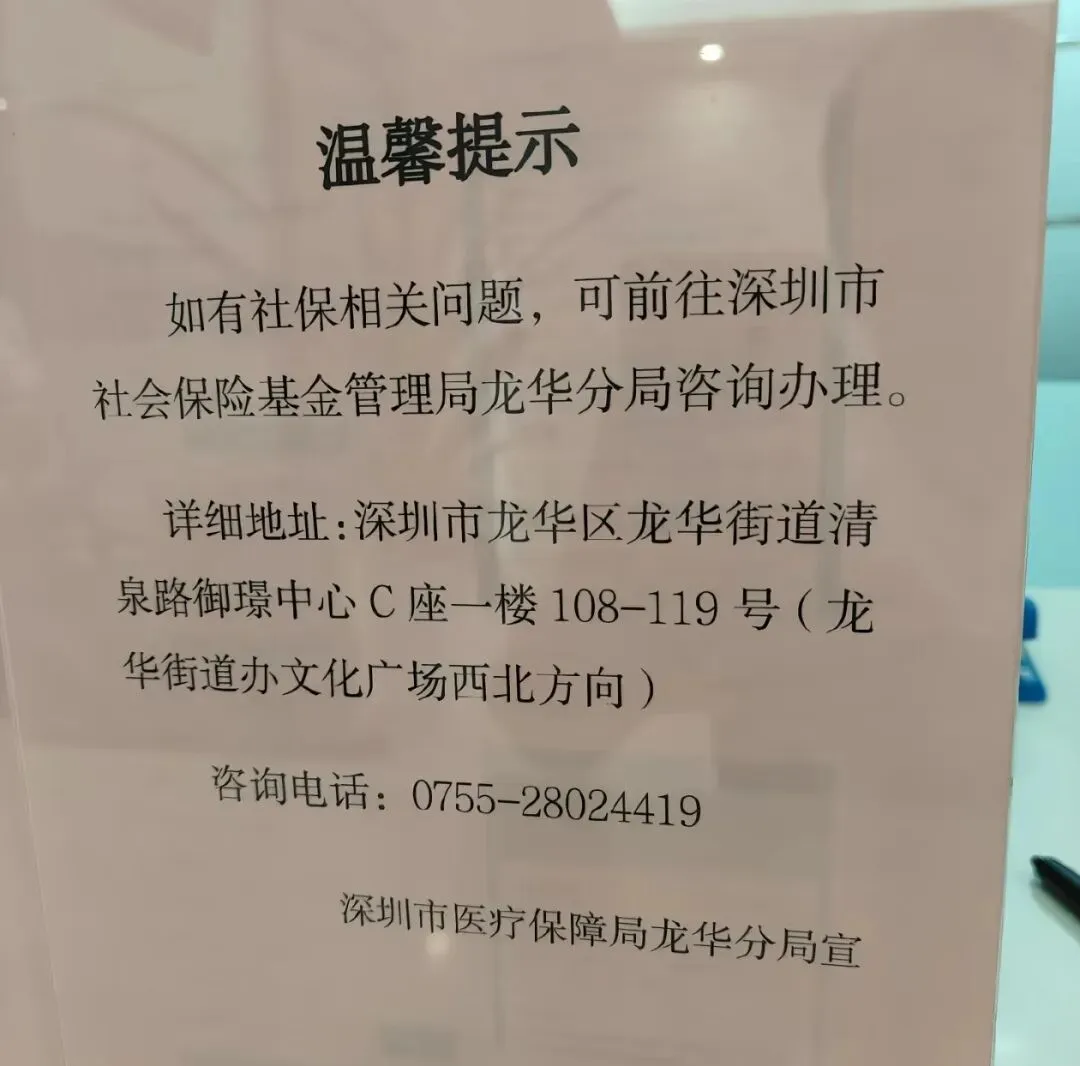

第二步:提前打个电话,或者线上问清楚

别直接跑过去。先在网上找一下深圳社保局或医保分局的电话(比如罗湖、福田、宝安、龙华等区的医保分局),问清楚三件事:

1. 我现在这种情况,能不能申请解封当年的医保年限?

2. 需要带哪些材料?

3. 去哪个窗口办理最合适?

如果打电话不方便,还有一个很管用的办法:在微信小程序里搜索“民意速办”,把你的诉求写清楚提交上去,一般几天内就会有工作人员主动给你打电话回复。我身边不少人就是通过这个途径把流程问明白的。

第三步:准备好材料,本人去深圳的医保窗口

需要带的东西不多:

· 身份证原件及复印件

· 如果能记得原单位名称和参保时间段,最好带上(记不清也没关系,窗口可以查询)

然后本人亲自去深圳任意一个医保分局窗口(不一定要去原参保地,就近也行)。到了之后,直接跟工作人员说:

“我想申请解封当年退保时被注销的医保年限,恢复我的医保缴费记录,并打印一份缴费明细。”

窗口工作人员核实系统里的历史记录后,如果符合条件,就可以给你恢复,并出具一份医保缴费凭证。

第四步:拿到凭证后,去现在的医保地办理合并

假如你现在是在东莞交医保,那就拿着深圳开出的缴费凭证,去东莞的医保经办窗口,申请办理“转入合并”。两地的工作人员会对接收尾,把深圳恢复的那段年限,合并到你当前的医保累计缴费年限里。

注意:解封之后,不要急着马上办合并。一般建议等半个月到一个月,等系统状态稳定了再去办理合并手续。有些人的做法是:先去解封,等半个月后再去社保局取号,把两个账号正式合并。这个节奏掌握好,避免白跑一趟。

需要注意的几个坑

1. 不是100%成功。 能不能恢复,取决于当年系统记录是否完整、你的情况是否属于“医保被封存”而不是“彻底注销”。但去问一下没有任何损失,成功了就是赚到。

2. 只补年限,不补钱。 个人账户里不会多出一分钱,纯粹是为了凑够退休年限。

3. 政策有时效性。 这种窗口政策随时可能调整,建议尽快去办理,不要拖。

4. 合并之后的结果是: 深圳恢复的年限 + 你现在的缴费年限 = 最终的累计缴费年限。比如你深圳找回了3年,东莞已经交了22年,那加起来就是25年,女性可能就直接够用了。

最后说句实在的

很多人当年退保的时候,年轻,不懂,觉得那点钱拿回来更实在。等到快退休了才发现,缺的不是那几千块钱,而是那几年的“年限”。

现在深圳给了这样一个窗口机会,把当年退掉的医保年限“复活”回来,虽然钱回不来了,但时间回来了。对很多差三五年就能满足退休医保条件的人来说,这可能是最后一块拼图。

如果你觉得自己的情况符合,或者不确定但想试一试,那就按上面的步骤走一遍:先查、再问、带好身份证、跑一趟窗口。最坏的结果就是恢复不了,最好的结果——省下好几万的补缴费用。

这笔账,怎么算都不亏。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?