200万翻到400万:一个深圳家庭的15年港险账单

- 2026-06-14 08:18:53

一、背景:40岁深圳企业主,手里200万闲钱🏠

客户老陈,2010年40岁,深圳制造业老板。

手里有笔闲钱:200万。

当时三个选择摆在桌上:

| 深圳南山买房 | ||

| 银行理财 | ||

| 香港保险 |

最后他选了港险:

产品:保诚储蓄分红险(当时为隽升系列)

缴费:5年缴,每年40万人民币等值美元(约5.8万美元/年)

总投入:200万人民币等值美元

家人当时骂他:"200万扔保险里,前5年连个响都听不见,不如买房收租。"

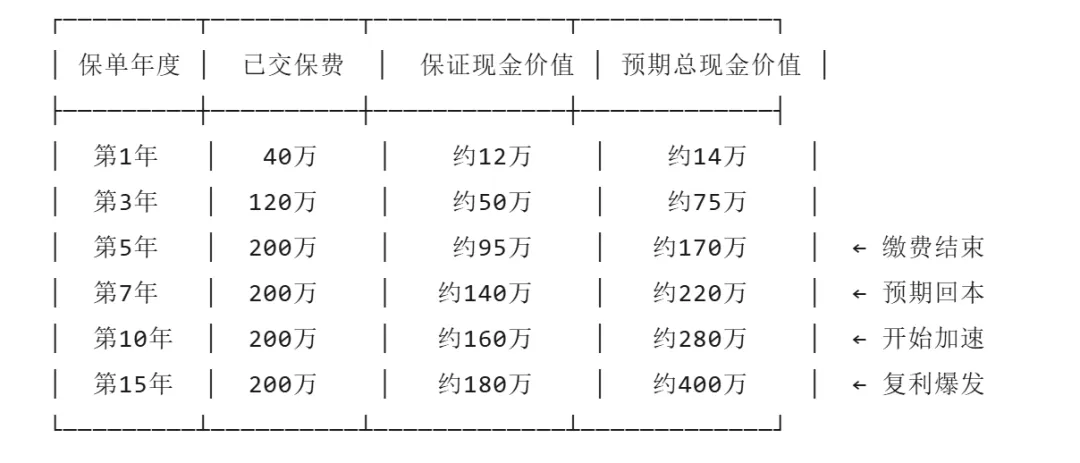

二、过程:前5年像"死钱",第8年才回本⏳

计划书上的数字,前5年确实不好看:

前5年,老陈每年看计划书都心虚。

"交了200万,现金价值才95万,家人说我被骗了。"

但他记得我们当时说的话:

"前5年不是亏,是钱变成了地基。地基越深,楼盖得越高。保诚一百多年的历史,不是靠前5年撑起来的,是靠后15年复利撑起来的。"

三、关键决策点:两次想退保,被劝住了🛑

第一次:2015年,A股大牛市

身边朋友炒股翻倍,老陈慌了:

"要不要退保?拿回来至少还剩150万,投进股市?"

我们说:

"你现在退,拿回来的只够买个车位。再拿3年,可能够付个首付。保诚的分红实现率连续5年超100%,红利储备金在增厚,别在蓄力期下车。"

他咬咬牙,没退。

第二次:2020年,新冠疫情

全球股市熔断,老陈又慌了:

"是不是该止损?换点人民币资产避险?"

我们说:

"你买的是超长线配置,不是炒短线。保诚2020年分红实现率 still 100%,储备金平滑机制在起作用。疫情是短期冲击,长期复利看的是20年。"

他又咬咬牙,没退。

两次"没下车",换来了后面的爆发。

四、2025年现状:200万→400万,IRR 5.3%📈

上个月,我让老陈把保单截图发我。

2025年,第15个保单年度:

| 总投入 | |

| 保证现金价值 | |

| 预期总现金价值 | |

| 翻了 | 2倍 |

| IRR(内部回报率) |

老陈发完截图,补了一句:"还好当时没买房,2010年南山那套房现在市值多少?" 我查了一下,2010年南山同小区,200万首付买的房,现在市值约500万,但还背着贷款,净资产不到300万,租金回报率不到2%。而他的港险,没有贷款,全是净资产,还能随时提美元。

保诚2026年最新分红数据验证:

| 105%-115% | ||

| 106% | ||

| 100% |

保诚过去13年,分红保单皆达100%中以上水准,部分破120%。老陈的保单,正是这13年中的一员。

五、现在怎么用:提取被动收入,孩子留学直接提美元💰

老陈现在55岁,这笔钱的用法很灵活:

| 被动收入 | ||

| 孩子留学 | ||

| 养老储备 |

老陈说:"以前觉得保险是花钱,现在觉得保险是'种了一棵树'。前5年看不见,第8年开始结果,现在每年摘果子,树还在长。"

六、复盘:他做对了什么?🎯

老陈不是投资天才,他只是做对了三件事:

| 选对工具 | ||

| 拿得住 | ||

| 用对功能 |

如果2015年他退了:

拿回约150万,亏50万

错过后面250万的增长

如果2020年他退了:

拿回约220万,勉强保本

错过后面180万的增长

复利最大的敌人不是市场波动,是拿不住。

七、真实数据对照:港险的复利到底什么水平?📊

不是只有老陈一个人,这是港险的普遍规律:

历史验证:

1996年买港险,4500美元→2023年约2.7万美元,27年6倍,年化复利7%

1989年买港险,34年增值4.36倍,年化复利6.2%

保诚2010年整付保单,16年总回报199%,平均年化4.4%

长期持有(20年以上),港险预期IRR普遍在5%-6.5%之间,远超内地同类产品(通常2.5%-3.5%)。

💎 金句

"他不是投资天才,只是比别人早明白一件事:复利最大的敌人不是市场波动,是拿不住。"

再补一句:

"200万翻到400万,不是因为这15年市场有多好,而是因为他给了复利15年时间。"

📩 结尾

如果你也有笔8年以上不用的钱(比如200万),想复制这个逻辑:

✅ 判断你的资金是否匹配"8年不动"

✅ 计算真实IRR(不是演示IRR)

✅ 规划"提取策略"(什么时候提、提多少、本金怎么继续滚)

可以找我聊聊你的版本。

每个人的"200万"不一样,但"拿得住"的逻辑是一样的。

#香港保险#港险科普#真实案例#复利思维#理财规划#资产配置#保诚保险#教育金#养老规划#美元资产#财富管理#深圳中产#长期投资