紧急提醒!深圳惠民保预约已开启!别只抢88元低价,不懂搭配,等于白买✨

深圳人注意了!

2026年度深圳惠民保,预约参保通道已经正式开启!

一年仅需88元,最高保障400多万,不限年龄、不限身体好坏、不限职业,老人小孩、有基础病都能直接投,性价比看着真的太香了。

很多人一看到价格这么便宜,第一反应就是:反正才几十块,先抢了再说,有了惠民保,以后看病就不愁了,没必要再额外买百万医疗。

真心劝大家别这么想!

我不是催你多花钱,是真心站在普通家庭角度提醒一句:惠民保一定要买,但千万别只买惠民保! 只靠它,看似省钱,实则给自己留了一个很大的医疗漏洞。真正懂配置的人,都是惠民保打底 + 百万医疗兜底,组合起来才是完整保障。

一、先讲大白话:深圳惠民保,到底好在哪、缺在哪?

先给大家把关键信息捋明白,不玩文字套路:

✅ 优势人人都懂: 一年88元超便宜,年龄无限制、带病也能买,大病高额医疗、院外特药都能报,是咱们深圳人最基础的普惠兜底。

❌ 但90%的人都不知道它的硬伤:免赔额超高,而且是分项单独计算

合计下来,实际理赔门槛高达3万。

大白话翻译给每一位深圳朋友:

小病、普通住院、一两万的手术,根本够不到理赔线,一分钱都报不了。就算总花费很高,拆分到各个项目没达标,照样自费全款扛。

国家医保局数据也能印证:普通人一次住院总费用也就一万出头,扣完医保,自己自费更少。也就是说:除非重大重疾,日常绝大多数就医,惠民保根本用不上。

它的定位,只能是大病最后的兜底,覆盖不了我们最常遇到的中小医疗开支。

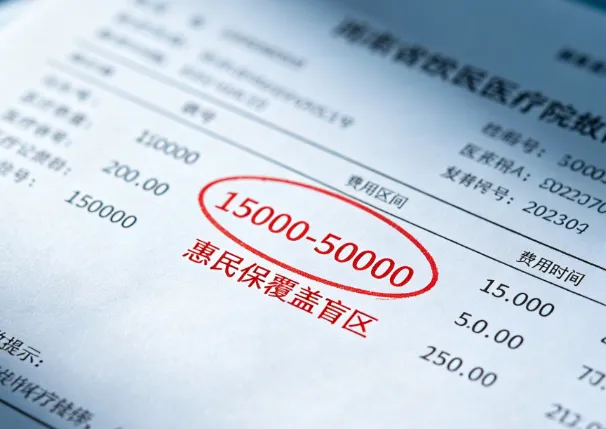

二、最容易被忽略的隐形风险:1.5万—5万的医药费,没人帮你扛

我们一辈子,得重疾的概率其实不高,但阑尾炎、骨折、肠梗阻、心脏支架、微创手术这些,太常见了。

花费大多集中在1.5万~5万这个区间。

刚好卡在:惠民保够不着,自己掏又心疼的尴尬地带。几万块说多不多、说少不少,普通家庭一下子拿出来,照样有压力。

这就是为什么一定要搭配众民保2025或尊享e生2026的原因:专门补齐惠民保管不了的中端医疗缺口。

同样花4万看病,惠民保大概率一分不报;有百万医疗,扣完1万免赔,剩下几万直接报销,瞬间减轻家庭负担。

而且百万医疗附带的增值服务,真的太实用:

- ✅ 住院5天24小时护工,深圳一天护工费380元,用一次基本值回保费

- ✅ 不限药械、不限清单,进口手术耗材、自费新药都能报

这些贴心保障,是惠民保永远给不了的。

三、聪明人都在玩的神组合:惠民保+众民保,直接变身0免赔

很多人纠结:百万医疗也有1万免赔,达不到也白搭?

重点干货,认真记好:惠民保理赔的金额,可以直接抵扣百万医疗的免赔额!

众民保条款明确写明:社保以外其他渠道的报销,均可抵扣免赔额。

实操逻辑超简单:

医保结算 → 先走深圳惠民保理赔 → 剩余部分再走百万医疗报销惠民保赔多少,就帮你抵掉多少免赔,两个高门槛产品,直接做到变相0免赔。

举个真实场景例子:

个人自费看病一共花了10万

- 3万已经抵扣完免赔,7万全额报销 👉 自己几乎不用掏一分钱

没有惠民保,就要自己硬扛2万免赔差额。

再次给大家纠正一个误区:买多份医疗险,不是为了重复报销赚钱(保险有费用补偿规则)。真正的意义是:互相补门槛、补范围、补漏洞,避免生病花几万,最后只报几千。

四、真心忠告:不是让你多花钱,是帮你避开风险

很多人觉得:惠民保一年才88,没生病也不心疼;百万医疗一年大几百,没用上就觉得亏。

我特别理解这种想法,但保险从来不是消费品,是用小钱锁住大风险。

省了一年几百块的百万医疗保费,万一遇上一场几万块的中等手术,全部自己承担,反而得不偿失。

惠民保优点是便宜、带病可投,适合全民打底;众民保/尊享e生优点是缺口补齐、服务齐全、可抵扣免赔。两者不是替代关系,是互补刚需。

保费相差10倍,真到看病理赔时,差距却是几万、几十万。

我自己全家,清一色都是深圳惠民保+尊享e生2026这套配置。我的想法很简单:只要超过1万的医疗自费,全部交给保险公司,我和家人不用为医药费发愁。

五、走心提醒:惠民保预约已开启,千万别错过时间

最后真心提醒每一位深圳街坊:

2026深圳惠民保预约通道已经开放,能买一定要趁早买,别错过参保窗口期。

但千万不要误以为:有了88元惠民保,就万事大吉。只买一样,看似省钱,实则给家庭埋下医疗隐患。

88元打底,再加一份合适的百万医疗,花小钱把保障网织密,平时不添麻烦,遇事能兜底,这才是最理性、最划算的配置。

如果你也纠结:

都可以留言告诉我你的年龄和身体情况,我帮你免费做专属保障搭配、方案对比。不推销,只站在你的角度,帮你把保障做扎实、不花冤枉钱。

因为我是真心希望:每一个深圳家庭,花出去的每一分保费,都能在需要的时候,真正替你扛事。

#深圳惠民保2026 #惠民保 #众民保 #尊享e生 #百万医疗险 #家庭医疗配置 #深圳人保险科普