一、先讲大白话:深圳惠民保到底是什么?

深圳惠民保是政府指导、商业保险公司承保的普惠型补充医疗险,

一年一买、价格极低、门槛宽松,专门用来补充医保报不了的住院、特药、罕见病费用。

核心定位:医保打底→惠民保兜底→商业保险拔高,三层保障互补。

二、深圳惠民保投保门槛(全网最精简)

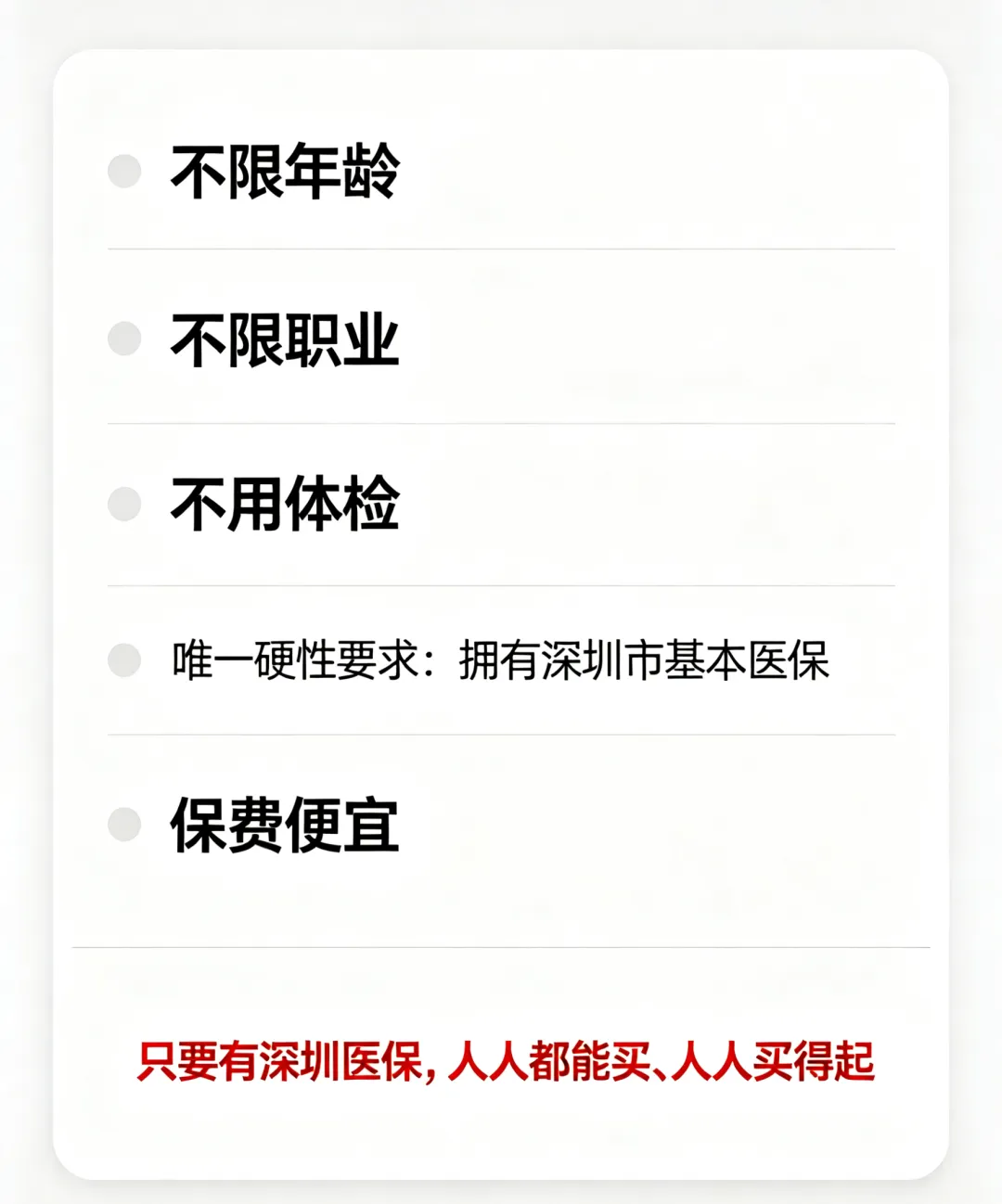

1. 不限年龄:刚出生宝宝到百岁老人都能投

2. 不限职业:高危职业、退休人员、灵活就业全部可投

3. 不用体检:有既往病史也能正常参保、正常理赔

4. 唯一硬性要求:拥有深圳市基本医保(职工医保/居民医保/一档二档三档都可以)

👉 总结:只要有深圳医保,人人都能买、人人买得起。

三、深圳惠民保保障责任&报销限制(必看)

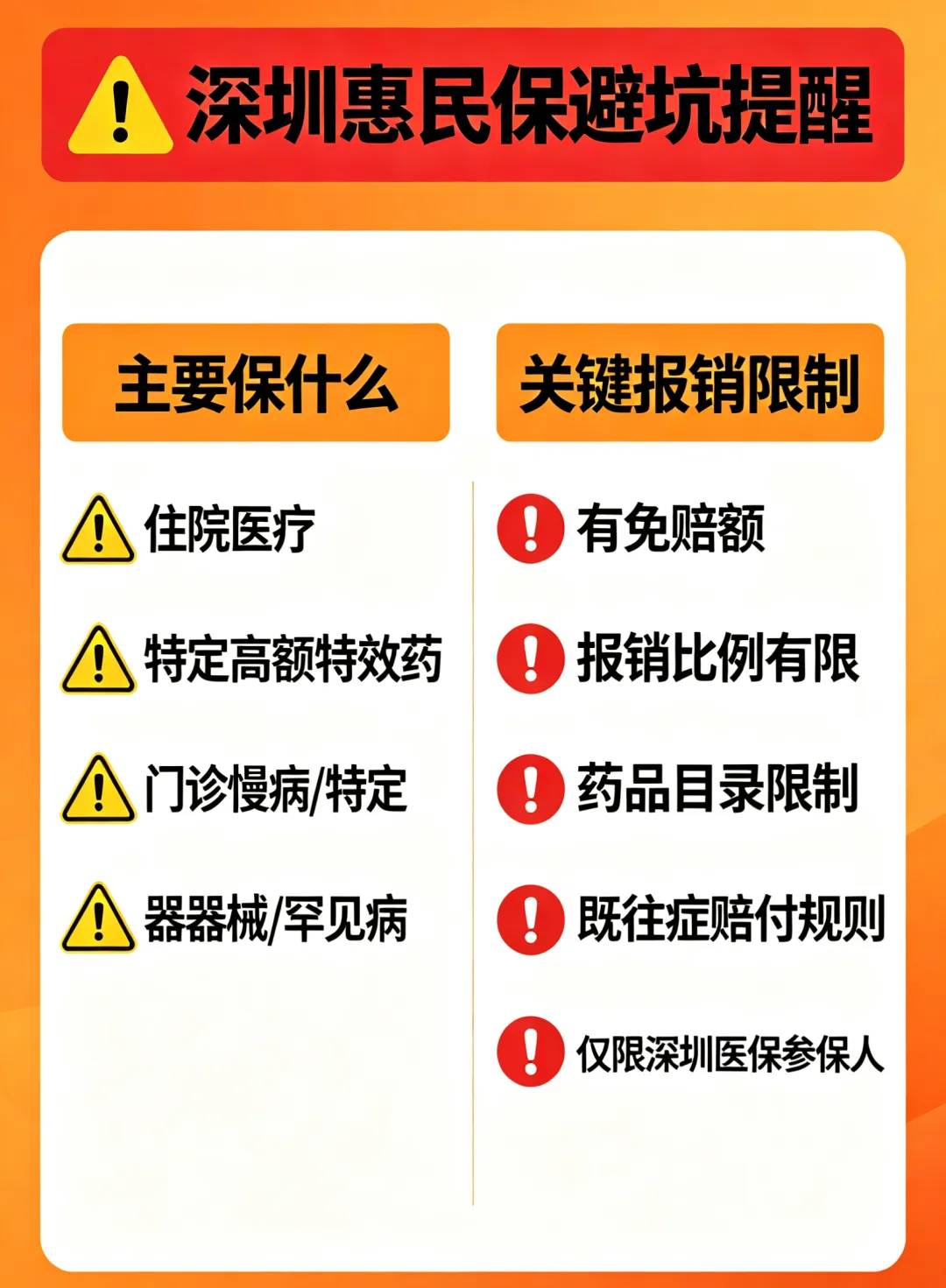

1、主要保什么

- 住院医疗费用:医保报销后,个人自付部分按比例报销

- 特定高额特效药:癌症、罕见病、慢病靶向药纳入保障

- 部分门诊慢病、特定器械、罕见病专项保障

2、关键报销限制(重点划重点)

- 有免赔额:不是花多少报多少,要先过起付线才能报

- 报销比例有限:相比百万医疗险,报销比例偏低

- 有药品目录限制:只赔目录内特药,外购药有约束

- 既往症赔付有规则:虽然能保既往症,但部分责任比例会下调

- 仅限深圳医保参保人:异地医保不能单独买深圳惠民保

四、深圳惠民保优点&缺点 一次性说透

✅ 优点

1. 门槛无敌低:带病可投、高龄可投、无体检、无职业限制

2. 价格亲民:一年几十元,无缴费压力

3. 政府背书靠谱:不是小众理财,纯普惠医疗兜底

4. 覆盖慢病/癌症既往症:普通商业医疗险拒保的人,它都收

5. 衔接医保:专门报销医保报不完的自费、自付费用

❌ 缺点

1. 报销比例不如正规百万医疗险

2. 免赔额偏高,小额住院很难赔到

3. 特药范围有限:热门新药不一定全覆盖

4. 不包含普通日常门诊报销,无住院津贴、无重疾一次性赔付

5. 不能替代商业重疾险、百万医疗险,只能做兜底补充

五、重点:适合买深圳惠民保的人群

1. 年龄偏大 55岁以上中老年人

买不了商业百万医疗、体检不过关,惠民保是唯一选择

2. 有既往病史、三高、糖尿病、结节、癌症病史

被商业保险拒保、除外责任的人,必入

3. 高危职业、自由职业、灵活就业、个体户

职业类别受限买不了常规商保,直接入惠民保

4. 预算有限、只想花小钱做基础兜底

不想每年花大几百买商保,先拿惠民保打底

5. 孩子、老人全家只想统一做基础医疗保障

全家门槛一致,不用健康告知,一键参保

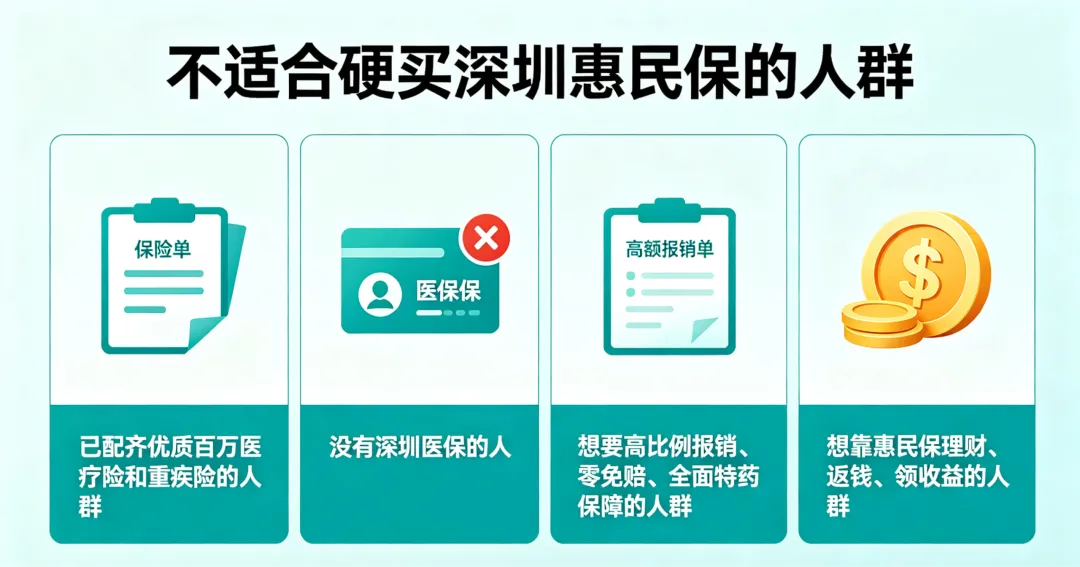

六、不适合硬买深圳惠民保的人群

1. 已经配齐优质百万医疗险+重疾险

身体健康、年轻体健,商保保障已经全覆盖,惠民保可买可不买

2. 没有深圳医保的人

硬性条件不满足,买了也无法正常理赔

3. 想要高比例报销、零免赔、全面特药保障

惠民保满足不了,直接配置正规商业医疗险

4. 想靠惠民保理财、返钱、领收益

纯医疗保障,无分红无返还,想理财别买

七、重点干货:深圳惠民保+商业保险 怎么搭配最划算

很多人纠结:买了惠民保,还要不要买商保?

答案:一定要搭配,两者不冲突,反而互补翻倍

搭配逻辑

1. 第一层:国家医保

基础医疗兜底,人人必备

2. 第二层:深圳惠民保

给高龄、带病、高危职业人群做兜底补丁,弥补医保缺口

3. 第三层:商业保险(百万医疗+重疾险+护理险)

- 百万医疗:高比例报销、低免赔、特药更广、住院全覆盖

- 重疾险:一次性给钱,弥补收入损失、康复疗养费

- 长期护理险:老年失能、卧床护理费用兜底

搭配好处

- 有既往症、年纪大:惠民保兜底,解决商保买不了的问题

- 年轻健康体:商保做主、惠民保做补充,双重报销更省心

- 全家保障无死角:小病医保报、大病商保赔、慢病既往症惠民保兜住

- 不用纠结二选一:一年几十块惠民保+合理配置商保,保障拉满不浪费

八、最终总结建议

1. 有深圳医保、年龄大、有病史、预算低:必买深圳惠民保

2. 身体健康、年轻人、已配百万医疗:可作为补充锦上添花

3. 惠民保永远替代不了商业保险,只适合做兜底,不适合做全套保障

4. 最优方案:医保+深圳惠民保+百万医疗+重疾/护理险,全家安稳抵御大病...

👉 我是吴衍苗|苗安保,关注我

分享健康有趣生活

社保医保科普|家庭健康养老规划

一半烟火,一半守护

真诚做事,温暖前行

守护你我稳稳日常~