快讯

当市场还在揣测上海新一轮楼市新政的轮廓时,深圳已于今日(4月29日)率先打响了2026年一线城市实质性放宽限购的“第一枪”。

这一前一后的市场动态,清晰地勾勒出一条主线:一线城市的房地产政策工具箱正持续打开,以“精准调控、支持合理需求、稳定市场”为目标的宽松周期正在深化。

01

上海:预期先行

市场静候“第二只靴子”

就在两个月前,上海“沪七条”新政(非沪籍购房社保年限降至1年、公积金贷款额度提升等)的出台,曾迅速点燃市场。

数据显示,新政后上海二手房单日网签量一度创下5年新高。然而,市场的回暖呈现明显的“核心区热、远郊冷”的分化格局,这也为政策的进一步优化埋下了伏笔。

进入4月下旬,关于上海可能在4月底或5月初迎来“第二轮政策优化”的传言不胫而走,并在社交平台引发热议。

尽管目前仍停留在传闻阶段,但其具体指向已反映出市场的普遍预期与政策可能的发力方向。

网传版本主要聚焦四大方面:

限购再放宽:针对非沪籍外环外购房,或取消社保/个税年限,持居住证即可购买1套;沪籍三胎家庭或直接增加一张“房票”;离异家庭的限售期可能缩短或取消,旨在激活改善置换链条。

信贷再放松:包括进一步下调首付比例(如首套降至15%)、降低房贷利率(首套或至2.6%-2.8%),以及提升二套公积金贷款额度。

税费大减免:核心是增值税免征年限从“满5”调整为“满2”的全面落地,以及延长“卖旧买新”个税退税政策,这将直接、大幅降低二手房的交易成本。

土地与新盘优化:如取消新房集中过会、优化土地出让条件等,从供应端稳定市场。

尽管上述内容尚未得到官方证实,但分析认为,上海的政策工具箱中仍有充足“弹药”。

例如,在“沪七条”基础上,外环外区域的限购确实存在进一步放宽的空间;针对多子女家庭的直接“房票”支持也有先例可循;而信贷与税费工具也远未用尽。这些潜在的调整,都指向一个共同目标:“平稳回暖、全面激活,防止市场大起大落”。

02

深圳:政策落地

为一线城市“松绑”提供现实范本

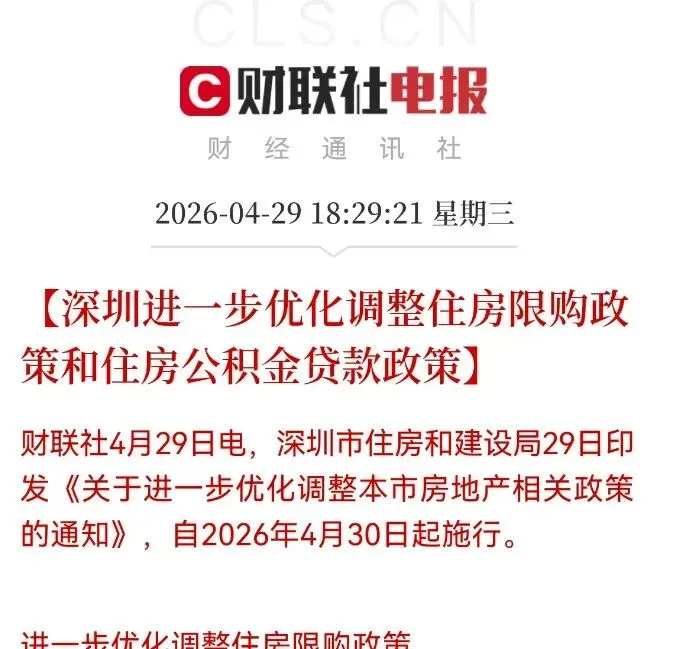

与上海的“传闻待证”形成鲜明对比的是,深圳在今日拿出了实实在在的方案。深圳市住房和建设局印发的《通知》自明日(4月30日)起施行,其力度被市场评价为“史无前例”,为一线城市如何优化限购提供了清晰的现实路径。

深圳新政的核心在于 “精准放宽、定向激活” :

在信贷支持上,深圳同步大幅提升了公积金贷款的“天花板”:家庭最高贷款额度从110万提升至130万,并结合首套、多子女等条件给予上浮,理论最高可贷额度达到351万元。这显著增强了购房者的支付能力,特别是对刚需和改善家庭形成了有力支撑。

深圳政策的迅速落地并非无的放矢。数据显示,2026年3月深圳一二手住宅合计成交环比上升117.2%,市场已呈现回暖态势。此时加码政策,意在巩固回暖趋势,并为二季度计划入市的超9000套住宅提供需求支撑。

深圳的案例表明,一线城市的政策优化正从“试探性松绑”进入“实质性支持”阶段,且与市场温度高度协同。

03

政策底明确,分化中寻找机遇

上海的市场传言与深圳的迅速落地,共同传递出一个强烈信号:一线城市的房地产政策底部已经非常明确,“支持合理住房需求”是当前调控的主旋律。

两座城市的举措(无论是预期还是已落地)都体现出共性思路:围绕“人才安居、多子女家庭支持、以旧换新改善”三大核心,通过“分区域、差别化”的手段进行精准滴灌。

深圳的“作业”已经交出,市场的目光自然转向上海。上海是否会跟进,以及跟进的力度如何,将成为观察本轮一线城市政策宽松深度与广度的关键。

但无论如何,对于有真实住房需求的家庭而言,尤其是新市民、多子女家庭和有“卖一买一”改善需求的群体,2026年无疑是一个政策环境空前友好的窗口期。

总而言之,从“沪七条”到深圳今日新政,再到上海市场的热烈预期,一线城市的房地产政策正在经历一场深刻的、结构性的优化调整。其目的不再是刺激普涨,而是通过精细化的工具,熨平周期波动,解决结构性矛盾,最终实现市场的长期健康稳定。

对于购房者而言,在明确政策宽松主基调的同时,更需清醒认识到市场分化将持续存在。核心资产的价值支撑依然坚固,而远郊区域则更需要个体价值的甄别。 理性分析自身需求,把握政策红利,在分化的市场中做出明智选择,是当下的关键。

进2026年上海新房群,口令“2026买房”

如果您喜欢这篇文章,欢迎分享至朋友圈✨

戳下面查看更多楼盘资讯

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?