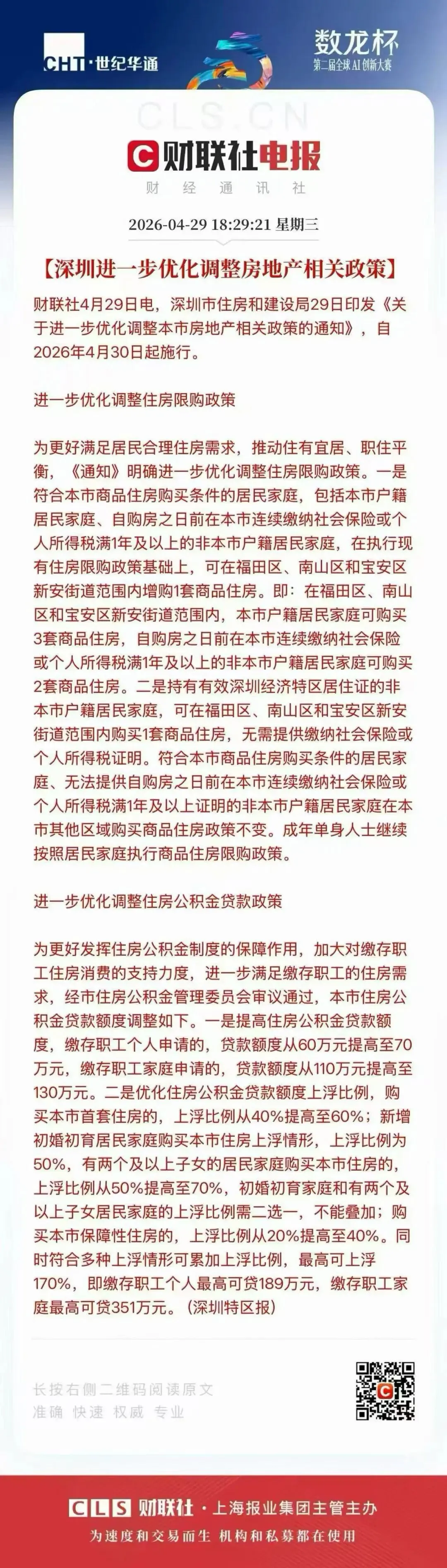

深圳楼市“4.29”新政落地:核心区限购松绑,公积金最高可贷351万

改善客群与多孩家庭的购房窗口期正式开启

发稿时间:2026年4月29日

政策来源:深圳市住房和建设局

______

一、政策速览:两大核心利好

1. 核心三区限购“定向松绑”

本次政策精准聚焦福田、南山、宝安新安街道(下称“核心三区”),大幅释放购房名额:

| 人群分类 | 核心三区购房套数(新政) | 关键变化 |

|---|

| 深户家庭 | 3套 | 增加1套名额 |

|---|

| 非深户(社保/个税满1年) | 2套 | 增加1套名额 |

|---|

| 非深户(仅持居住证) | 1套 | 新增资格(此前无资格) |

|---|

注:新政自2026年4月30日起正式实施。

2. 公积金贷款额度“大幅上浮”

公积金政策迎来双重升级,直接降低购房资金成本:

______

二、市场影响解读

核心区改善需求将率先回暖

此次“核心三区”增购权限的放开,叠加公积金高额度支持,预计将快速激活福田、南山等地的大户型及改善型住宅市场。此前被名额限制的本地改善客群,有了“卖一买一”或直接增购的空间。

购房成本实质性下降

以家庭购买首套改善房(总价800万)为例:

非深户门槛历史性降低

对于仅持居住证的非深户家庭,首次获得在核心区购房的“入场券”。这将吸纳一部分长期在深工作生活、但社保断缴或年限不足的刚性需求,对宝安新安等毗邻前海的区域构成直接利好。

______

三、购房建议

改善型家庭:若在福田、南山已有2套住房,建议关注“卖一买一”的置换机会,利用新增名额优化资产配置。

多孩/首套刚需:优先计算公积金组合贷,利用最高上浮比例降低首付及月供压力。

非深户持证者:需注意政策仅针对“核心三区”,其他区域仍按原政策执行,建议结合通勤半径谨慎选择。

风险提示:购房前请核实个人征信及公积金缴存情况,具体贷款额度以公积金中心最终审批为准。