2026年4月29日,在“五一”假期前夕,深圳市住房和建设局正式印发《关于进一步优化调整本市房地产相关政策的通知》(以下简称《通知》),自2026年4月30日起施行。

此次政策以“核心区限购松绑+公积金支持加码”为双核心,旨在更好地满足居民刚性和改善性住房需求,推动房地产市场平稳健康发展。

新政出台之时,恰逢2026年亚太经合组织(APEC)会议筹备进入关键阶段,深圳城市发展正处于能级跃升的历史机遇期——APEC会议将为深圳带来全新发展机遇,城市的国际化、影响力、美誉度正与日俱增。在此背景下,新政并非简单的“松绑”,而是一场精准施策、长远布局的制度优化。

此前,深圳房地产市场已呈现明显的复苏蓄力态势:据深圳贝壳研究院数据,2026年3月深圳全市一二手房共成交11851套,其中新房成交5081套,环比增长109%,二手房成交6770套,环比增长124%。进入4月,回暖态势进一步巩固——4月前12天,深圳贝壳合作门店二手房签约量同比增长已达34%。本次政策正是对市场内生动力的顺势承接,有望在“金三”高基数的推力与政策红利的拉力双轮驱动下,推动深圳房地产市场迈向更高水平的稳健发展格局。

注:本文涉及的部分数据若带有“环比”表述,其比较对象均为上一个月同期。

一、政策要点:精准化松绑、差异化支持、阶梯式惠民

本次新政的核心内容呈现“双拳出击”之势,一拳打向需求端的“入场资格”,一拳打向资金端的“支持力度”,既精准发力,又衔接有序。

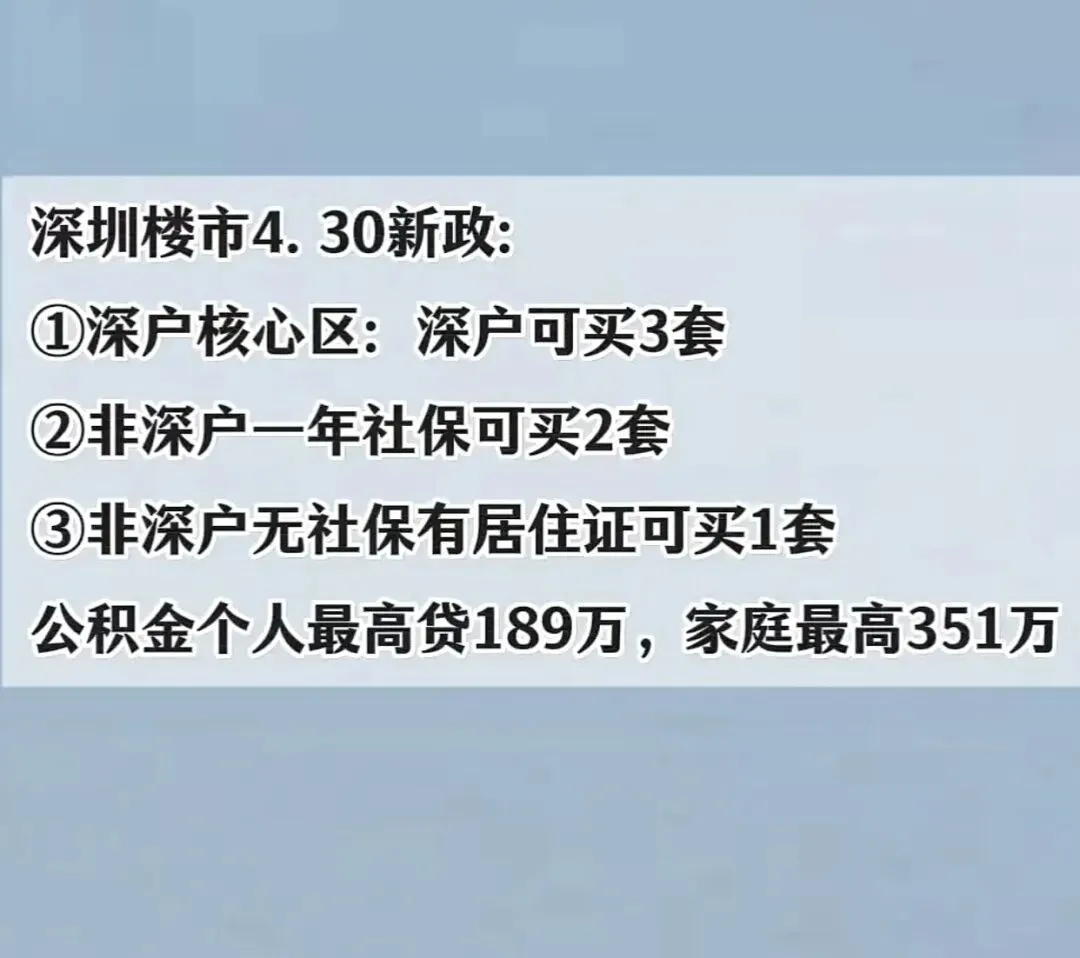

限购优化:“靶向松绑”释放核心区需求。《通知》规定,符合本市商品住房购买条件的居民家庭,在执行现有限购政策基础上,可在福田区、南山区和宝安区新安街道范围内增购1套商品住房。这意味着,在福田、南山、宝安新安街道范围内,本市户籍居民家庭可购买3套商品住房,自购房之日前连续缴纳社保或个税满1年及以上本市户籍居民家庭可购买2套商品住房。更为突破的是,持有有效深圳经济特区居住证的非本市户籍居民家庭,可在上述核心区内购买1套商品住房,无需社保或个税证明。上海易居房地产研究院副院长严跃进指出,此次新增核心区域购房资格,这些区域配套成熟、二手房市场活跃、新房项目质量高,聚集了大量具备较强购买力和置换需求的群体,有利于释放“卖一买一”或为父母、子女购置住房等真实改善需求。

公积金提额:“多维度上浮”降低购房门槛。 住房公积金贷款方面,新政将个人申请额度从60万元提至70万元,家庭共同申请额度从110万元提至130万元。更为关键的是上浮比例的全面优化:首套住房上浮比例从40%提至60%;有两个及以上子女的居民家庭上浮比例从50%提至70%;保障性住房上浮比例从20%提至40%。政策首次将 “初婚初育居民家庭” 纳入支持范围,给予50%的额度上浮。多种上浮情形可累加计算,最高上浮170%,即缴存职工个人最高可贷189万元,缴存职工家庭最高可贷351万元。以二孩家庭购买首套住房为例,公积金贷款额度最高可超350万元,已能基本覆盖深圳核心区域普通商品住房的部分贷款需求。

在多重需求因素和政策“组合拳”的双重驱动下,深圳市场正呈现出量价齐升的积极态势。价格方面,根据国家统计局数据,3月份深圳新房、二手房价格指数环比分别增长0.2%和0.4%,扭转了此前持续11个月的下降态势。在成交量维度上,“金三银四”再度兑现。新房市场方面,截至4月26日,4月深圳贝壳合作门店新房认购量同比增长16%;4月以来全市一、二手住宅累计成交套数近8000套,创2025年5月以来的最高值,且后海沄玺花园、海晏府等核心区改善型楼盘开盘当日去化率分别达到60.5%、74.1%乃至92%的优异表现,进一步验证了改善需求的强劲释放。而与本次新政关联最为紧密的二手房市场,更是交出了持续放量的答卷:4月第二周(4月6日-4月12日),贝壳深圳合作门店二手房签约量同比增长35%,环比增长16%;4月前12天累计签约量同比增长34%;4月头部中介实时成交数据显示二手住宅签约量同比增加约30%。

增量回流:政策将“银四”的量能进一步延续至“红五月”。 考虑到本次新政发布于4月29日,而4月新房与二手房的累计签约量和认购量数据已接近统计截止日,这意味着一部分已实现签约或认购的需求尚未受到新政的直接刺激。因此,4月份呈现的成交放量更多是惯性回暖的体现;而新政更为深远的意义,在于将“银四”的能量余波接过并延续至“红五月”乃至整个二季度。借助“五一”假期这一传统购房窗口期,新政对新增入场资格和公积金提额两大核心限制的突破,将有效激活此前被政策挡在门外的新市民群体和初婚初育家庭的入市意愿,推动市场从结构性复苏走向全面稳健复苏。

从短期对价量的影响机制来看,本次政策通过差异化松绑精准撬动了不同层次的需求:核心区限购的增购资格,直接激活了高净值人群的改善性置换需求,对稳定乃至推升核心区的价格标杆具有积极作用;而公积金贷款额度的大幅提升,与当前深圳800万元以下二手房交易占比高达八成的成交结构相契合——这类需求对贷款利率和月供支出高度敏感,新政通过降低实际购房成本,将有效激发刚需群体的入市动力。因此,新政有望在“价有支撑、量有释放”的双轨上同时发力:一方面稳住核心区的价格底线,增强市场信心;另一方面充分放量满足首套房及普通改善需求,形成“以量托价、以稳定价”的健康格局。

但需要注意的是,政策传导并非一蹴而就。 从短期来看,新政对成交量最直接的刺激可能体现在“五一”假期附近的集中看房与签约脉冲上,而价格层面的系统性反应往往滞后于成交量变化。市场的长期演化,最终还将取决于供需基本面的实质改善与购房者预期的持续性修复。

二、短期效应:承接回暖惯性,打通置换链条

二手房市场:夯实市场“稳定器”地位。 深圳二手房市场已连续11个月录得量维持在5000套以上,表明市场已走出低谷,置业者信心显著修复。2026年1月,深圳二手房共计录得6802套,环比增长2.9%,同比大幅增长45.5%,创近10个月新高。在成交量放大的同时,市场信心也出现明显传导:4月以来,深圳二手房议价率持续收窄,较3月减少0.5个百分点,创近10个月最低,显示买卖双方的价格博弈正在趋于平衡。挂牌均价方面,4月第4周深圳二手房挂牌均价为52474元/平方米,环比持平,价格趋稳态势明显。

随着新政落地,这一回暖态势有望加速。严跃进指出,允许本地户籍家庭在核心区“买三套”、外地户籍家庭“买两套”,将有力启动“卖一买一”的换房链条,核心区二手房市场的流动性将显著提升。而持有居住证即可购房的政策,则为大量在深圳稳定居住但社保记录不连续或社保未在深圳缴纳的“新市民”扫清了购房障碍,直接支持了青年人的刚性住房需求。

置换链条打通:新房市场面临结构性机遇。 二手房的放量不仅是市场活跃的表征,更是整个房地产交易体系的“润滑剂”。大量二手房业主通过“卖一买一”实现置换升级,其售房所得资金将流向新房市场,尤其是有品质优势的改善型新盘。经过此前的深度调整,深圳核心区域一二手价格已率先企稳,二手房市场正迎来“止跌回稳”的明确信号。新房市场受供应端制约——1月新建商品住宅成交仅2550套,环比下降11.5%,但这种回落主要源于房企销售节奏的阶段安排,并不代表需求萎缩。随着置换需求的逐步兑现,叠加公积金提额带来的首套房置业成本下降,新房市场有望在二季度迎来成交复苏。

三、长期逻辑:楼市逻辑重构,迈向高质量发展新阶段

从更长期的视野审视,深圳房地产市场的这场深刻调整,正在推动整个行业的发展逻辑发生根本性转变。

“住有宜居、职住平衡”:精细化政策导向的长期价值。 本次新政明确提出“推动住有宜居、职住平衡”的目标,将核心区域限购松绑与居住证购房资格相衔接,正是对这一导向的制度化落地。业内专家分析认为,本次政策力度和精准度超出市场预期,特别是对改善型购房需求、职住平衡购房需求、多子女家庭、初婚初育家庭等给予了较大力度的政策倾斜。从方向上看,未来的政策将更加注重住房与城市功能、人口结构的匹配,从“有没有房”转向“住什么样的房”。

人口红利叠加城市能级跃升,夯实长期需求基础。 支撑深圳楼市长期健康发展的根本优势没有改变、只会更强。人口结构年轻是深圳最鲜明的底色:这座城市持续吸引着全国乃至全球的年轻人才涌入,源源不断地形成“新市民—首次置业—改善升级”的置业链条,为房地产市场提供了坚实的需求底盘。产业创新强劲则是深圳区别于其他城市的独特竞争力:从科技产业扩需带动的甲级写字楼强劲回暖,到高端制造业与金融业的持续扩张,创新经济的蓬勃发展不断增强着深圳对人才的吸引力与人口的吸附力,从而为住宅需求注入长期动力。叠加2026年APEC会议举办、“十五五”规划全面实施等多重战略机遇,深圳的国际竞争力、全球影响力、综合承载力正迎来全面跃升。第一太平戴维斯华南区董事长吴睿指出:APEC的临近正加速推动片区基础设施、国际服务能力与营商环境的系统性升级,这种“重大事件驱动区域价值跃升”的逻辑,正是观察今年深圳房地产市场的重要切入点。

行业格局:从规模扩张到深耕产品。 2026年度深圳计划供应建设用地总量为1068公顷,其中居住用地供应仅90公顷,较2022年的峰值水平(365公顷)下降约75%,创近十年最低值。土地供应的收缩意味着行业告别过去的“跑马圈地”模式,存量竞争时代已然来临。开发商将从追求规模转向深耕产品品质,从“卖房子”转向“卖生活方式”,住房产品正在加速从“有没有”向“好不好”过渡。这一趋势也与开年以来核心地段高端改善项目的优异市场表现相互印证——如位于深圳湾的中信城开信悦湾,因其核心区稀缺区位与高品质定位,开盘当天签约额即破百亿元。这表明,优质产品在紧缩市场中更加凸显价值,供给侧结构性改革正在倒逼行业升级。

四、政策本质:“房住不炒”底线下的精巧平衡

审视本次政策不难发现,它在释放合理需求与坚守调控底线之间,实现了精巧的平衡。

政策不是“全面松绑”,而是“定向引流”。 限购政策的调整局限在福田、南山、宝安新安街道三个核心区域——这些区域市场基础稳固、产业与人口高度集聚,具备承接新增购房需求的容量。而非核心区未作调整,说明政策有意将增量需求引导至最具承载能力和市场基础的板块,避免了全面放开的冲动风险。同时,公积金贷款的上浮机制高度灵活,针对重点支持群体——首套购房者、多子女家庭、初婚初育家庭——给予了最为优厚的倾斜,而对其他群体的支持力度则相对克制,体现了“有所为有所不为”的精准施策思维。

延续中央“努力稳定房地产市场”的总体基调。 在“五一”假期前夕出台新政,被市场普遍解读为响应中央政治局4月28日“努力稳定房地产市场”的总体要求。深圳市房地产和城市建设发展研究中心主任李妍此前指出,2026年一季度深圳市GDP同比增长5.8%,彰显城市经济活力,房价收入比已回归至合理区间,市场回暖具备坚实的宏观基本面支撑。本次政策并非“救市”,而是在市场自然回暖基础上,通过精准施策进一步激发合理需求,加速交易循环,推动房地产市场从“止跌回稳”向“平稳健康发展”阶段平稳过渡。

综合来看,本次深圳房地产新政以“限购松绑+公积金提额”为双核心,精准撬动了刚需与改善型住房需求,与2026年以来二手房交易量持续放大的行情形成了良性互动。在APEC会议举办、城市能级跃升的时代机遇下,深圳房地产市场有望在“量”的放大与“价”的稳定之间找到新的均衡点,为一线城市积极探索房地产市场新模式提供有益参考。