深圳松绑,北京不会同样步调?不是因为保守,而是这14个月的数字

- 2026-05-16 15:11:05

深圳松绑,北京不会同样步调?不是因为保守,而是这14个月的数字喵的观察:深圳迈一大步,松绑核心区限购,公积金也涨了。北京跟不跟?大概率不会同样大步调。购房者别猜政策,按需决策才是正道。 就在刚刚,深圳发布新一轮楼市优化政策,核心区限购再松一道口子,公积金贷款额度同步上调。 我总结如下:

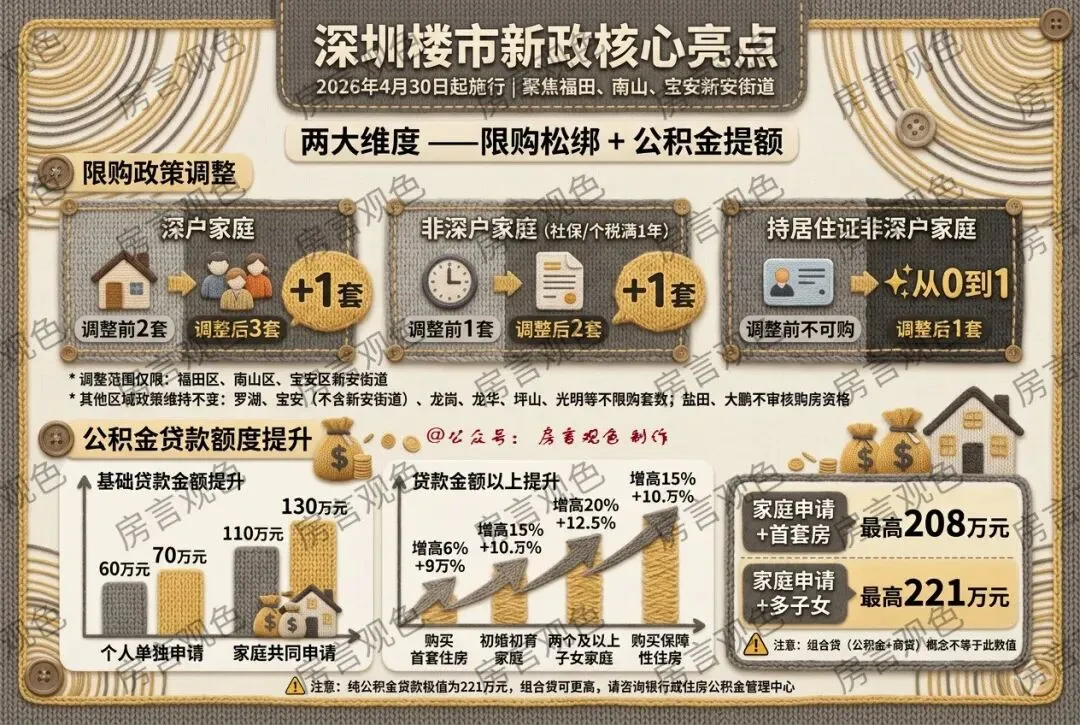

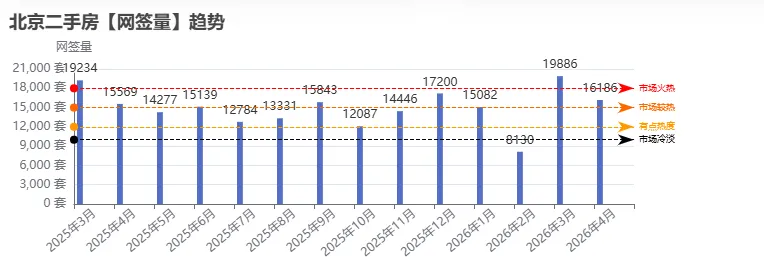

深圳做了什么 这次主要动了两条线:限购和公积金。 限购方面,深圳市户籍家庭可在福田、南山、宝安新安街道增购1套;非深户社保满1年也可增购1套;持居住证的非深户,过去在这些核心区完全买不了,现在可以买1套,连社保都不需要。 所以,也就是说, 这次深圳的动作,等于是在核心区给一部分人新开了口子,而且步子迈得不小。 公积金方面,个人最高可贷70万元,家庭130万元;首套房额度上浮60%,多子女家庭上浮70%。家庭买首套房,公积金最高可贷208万元;多子女家庭最高221万元。 政策的魄力值得肯定。但北京会因此改变自己的节奏吗? 我倾向于认为,大概率不会。 北京的“不跟”是有底气的 深圳向持居住证的非户籍人群开放核心区购房资格,是“从0到1”。 这件事对深圳意义非凡---大量非户籍流动人口终于有了核心区的入场券。 但北京不需要走这条路。去年12月,北京已将非京籍购房社保年限降到五环内2年、五环外1年,二孩及以上家庭还能在五环内多买一套。 北京的路线更倾向于“降门槛、扩存量家庭需求”,而非深圳式的“向无社保人群开放”。 每座城市有每座城市的底牌和打法。 而且, 从数据方面, 也足够让北京四平把稳地走着。 4月以来,北京二手房已网签超1.6万套,创近五年同期新高,连续两个月成交量维持在1.5万套以上的高位区间。 3月二手房价格环比上涨0.6%,四座一线城市中涨幅居首。 北京的二手房库存已经降低 当下,北京市场占有率最高的小绿内网挂盘144136套。 按其占比全北京 二手房 70%推算, 现在二手房库存大概 20 万套左右(这个是估算)。 北京二手房网签, 这个月截止目前是16186套。

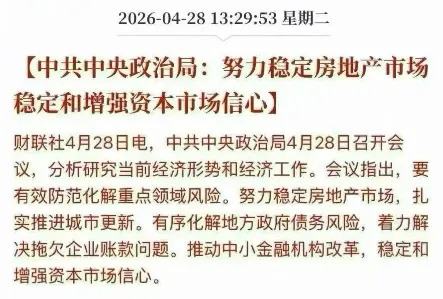

按过去14个月网签均值14942 套来计算, 当下二手库存去化, 大约需要13~14个月。 这个值放在全国的坐标系,属于一线城市领先水平。 一线均值14.69个月, 数据来源中邮证券《房地产行业周报》。(仅供参考,统计口径会存在偏差) 在全国范围内,北京二手房去化表现已经是优等生。这是本轮政策持续松绑叠加需求释放的结果。 北京非京籍购房社保年限“五环内3改2”、商贷利率不分首套二套统一执行3.05%等措施,推动自2025年11月起二手房网签连续多月维持在1.4万套以上高位,直接加速了库存去化。 因此,北京没必要跟深圳那一步。昨天政治局会议定调“努力稳定房地产市场”“因城施策”,释放的信号很清楚:各地根据自己的节奏来,不强求齐步走。

北京大概率会在“降门槛、降成本”的既有路径上继续优化。 比如公积金对初婚初育家庭新增上浮机制,或者在非京籍购房资格上做更精准的微调。 对北京房产关注者来说,该怎么做 对购房者 不是每个人都在同一艘船上。 对售房者 定价权正在分化。流动性高的核心区(不是按环线区分的)、好楼层、好户型,议价率在收窄,业主心态可以稍稳; 但远郊或者库存压力较大的板块,“以价换量”仍然是主流策略。 4月成交量虽然亮眼,但市场还远未到“涨价去库存”的阶段。如果在库存高压区域持有房产,趁着流动性改善果断出手,比赌后市上涨更稳妥。 倘若,北京在近期政策稍微放松一丢丢,哪怕是公积金方面给一点利好,都会有助于顺延小阳春行情。是绝佳的出货期。 可以参考我的文章 抓紧:未来3-4周,是房子还能卖出好价钱的黄金窗口(前提:不出政策) 尾 深圳迈了一步,北京未必会迈同样的一步。 但有一点是肯定的, 两座城市甚至更多的城市,都在同一个方向上, 让市场慢慢好起来。 中央政治局刚刚开过会,“努力稳定房地产市场”成为新定调。 信心在修复,成交量在回暖,价格在企稳。 对于我们普通购房/售房人来说,最好是弱者思维,不要去猜赌政策何时落、落在哪里,而是看清自己所在的那片水域,做那件古老而正确的事 --- 按需决策,量力而行。 完结 希望我这篇小文能帮您理清一些思路。 原创不易, 如需图文转载,请标明出处。欢迎推荐关注。 陆续会推出更多金融or房产市场观察or买/卖房产方法类文章。

01

02

03

04

如果是持居住证、无社保的非京籍:不要因为深圳的新闻而期待北京短期内会给开核心区的购房资格。 北京目前的路线下,社保年限要求仍是刚性门槛,建议按自身条件在五环外寻找入场机会,或者耐心积累社保年限。

如果是京籍置换家庭:当前核心区改善型项目价格韧性较强,核心区与远郊分化持续加剧。 卖旧换新的时间窗口仍然存在,但不要期待类似深圳“+1套”式的松绑忽然降临。你的决策依据应该是自身需求,而非政策博弈。

如果是纯刚需首套:北京商贷利率已不分首套二套统一执行3.05%,公积金二套首付比例降至25%。 信贷条件已是近年最宽松。 但也要清醒:公积金在北京高总价房源中的覆盖比例有限,首付压力仍然是核心约束。量力而行,比追政策更重要。

05

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。